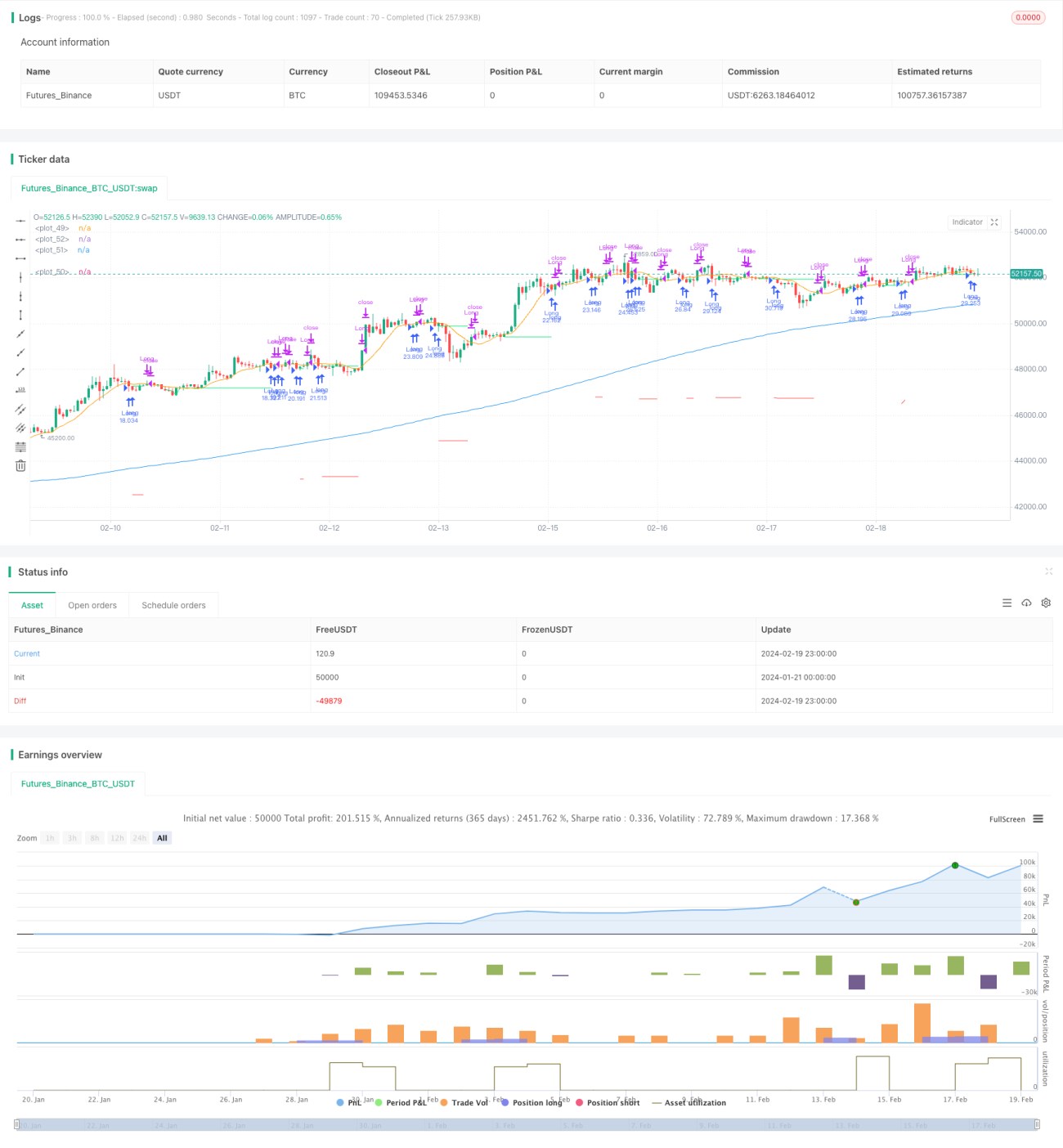

Strategi perdagangan pullback berbasis moving average

Ringkasan

Ide utama dari strategi ini adalah untuk melakukan trading pada retracement jangka pendek dalam arah tren jangka panjang. Secara spesifik, menggunakan Simple Moving Average (SMA) 200 hari untuk menentukan arah tren jangka panjang, dan SMA 10 hari untuk menentukan arah tren jangka pendek. Ketika harga berada di atas garis SMA 200, itu adalah pasar bullish; ketika harga berada di bawah garis SMA 200, itu adalah pasar bearish. Dalam pasar bullish, ketika harga turun ke garis SMA 10, lakukan posisi long; dalam pasar bearish, ketika harga naik ke garis SMA 10, lakukan posisi short.

Prinsip Strategi

Strategi ini menggunakan SMA 200 hari dan SMA 10 hari untuk menentukan tren pasar. Ketika harga menembus ke atas garis SMA 200, dianggap memasuki pasar bullish; ketika harga menembus ke bawah garis SMA 200, dianggap memasuki pasar bearish. Dalam pasar bullish, jika harga turun mendekati garis SMA 10, itu menunjukkan koreksi jangka pendek, dan saat itu lakukan posisi long dengan tujuan mengikuti kelanjutan kenaikan tren jangka panjang. Dalam pasar bearish, jika harga naik mendekati garis SMA 10, itu menunjukkan rebound jangka pendek, dan saat itu lakukan posisi short dengan tujuan mengikuti kelanjutan penurunan tren jangka panjang.

Secara spesifik, ketika kondisi berikut terpenuhi, lakukan posisi long masuk ke pasar: harga di atas garis SMA 200, harga di bawah garis SMA 10, dan sebelumnya tidak ada posisi. Ketika kondisi berikut terpenuhi, tutup posisi keluar dari pasar: harga di atas garis SMA 10, dan sebelumnya memiliki posisi long. Untuk mencegah kerugian besar, terdapat stop loss FAILSAFE, jika terjadi penarikan (drawdown) lebih dari 10% dari titik tertinggi, langsung melakukan stop loss keluar.

Dapat dilihat bahwa logika trading strategi ini terutama didasarkan pada persilangan emas dan persilangan mati dari moving average, melakukan pembelian pada retracement dalam arah tren yang ditentukan oleh moving average jangka panjang dan pendek, serta trailing stop take profit, yang merupakan strategi pelacakan tren yang tipikal.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah melacak tren dengan biaya modal yang rendah untuk mengejar keuntungan berlebih. Keunggulan spesifiknya adalah sebagai berikut:

-

Menggunakan kombinasi moving average jangka panjang dan pendek untuk menentukan arah tren pada level utama dan sekunder, sehingga dapat secara efektif mengunci peluang tren jangka menengah dan panjang, serta menghindari kesesatan oleh pergerakan harga jangka pendek.

-

Menggunakan pendekatan entry pada retracement jangka pendek untuk meminimalkan biaya pembelian, sehingga mendapatkan ruang profit yang lebih tinggi.

-

Menetapkan mekanisme stop loss FAILSAFE untuk secara efektif mengendalikan kerugian per transaksi dan melindungi keamanan dana akun.

-

Memungkinkan trailing stop take profit untuk sepenuhnya memanfaatkan peluang tren jangka menengah dan panjang, mendapatkan Alpha berlebih.

-

Menggunakan metode trading mekanis murni untuk menghindari pengaruh emosi subjektif, sehingga strategi lebih mudah diimplementasikan.

Analisis Risiko

Strategi ini terutama memiliki risiko berikut:

-

Risiko overfitting data historis. Kondisi pasar aktual mungkin berbeda dari data historis, sehingga menyebabkan kinerja trading real-time menjadi kurang optimal.

-

Risiko false breakout. Probabilitas harga berbalik arah hanya setelah menyentuh moving average cukup tinggi, yang dapat menyebabkan akumulasi kerugian kecil.

-

Risiko pembalikan tren. Pembalikan tren jangka menengah dan panjang secara tiba-tiba adalah hal yang umum, pada saat itu posisi terbuka dapat menyebabkan kerugian besar.

Tindakan penanganannya adalah sebagai berikut:

-

Menambah jumlah sampel, menggunakan lebih banyak data historis untuk validasi robust, memastikan hasil yang andal.

-

Mengoptimalkan parameter, menyesuaikan kombinasi parameter sistem moving average untuk memastikan kualitas sinyal trading.

-

Melonggarkan batas stop loss secara wajar, memberikan ruang koreksi harga yang cukup untuk menghindari stop loss yang terlalu sensitif.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari aspek-aspek berikut:

-

Menambahkan kondisi filter, seperti filter volume, yang secara efektif dapat mengurangi transaksi tidak perlu yang disebabkan oleh false breakout.

-

Menggabungkan indikator lain, seperti KDJ, MACD, dll., membentuk kombinasi indikator untuk meningkatkan kualitas sinyal trading.

-

Menguji periode holding yang berbeda, mengoptimalkan strategi take profit dan stop loss untuk lebih meningkatkan rasio Sharpe dan metrik lainnya.

-

Menyesuaikan parameter secara dinamis berdasarkan kondisi pasar, membentuk mekanisme optimasi parameter adaptif agar strategi lebih robust.

-

Menambahkan modul trading algoritmik, menggunakan metode seperti machine learning untuk menghasilkan sinyal trading secara otomatis, mengurangi campur tangan manusia.

Kesimpulan

Strategi ini secara keseluruhan memiliki ide yang jelas dan mudah diimplementasikan, melacak tren jangka menengah dan panjang dengan biaya rendah, dapat menghasilkan Alpha yang stabil. Namun juga ada risiko tertentu untuk terjebak dalam posisi yang salah, perlu dioptimalkan lebih lanjut untuk meningkatkan stabilitas. Secara keseluruhan, strategi ini dirancang dari sudut pandang pelacakan tren, layak untuk diteliti dan diterapkan lebih lanjut. Jika parameter disesuaikan dengan tepat, seharusnya dapat menghasilkan kinerja trading real-time yang baik.

- 1