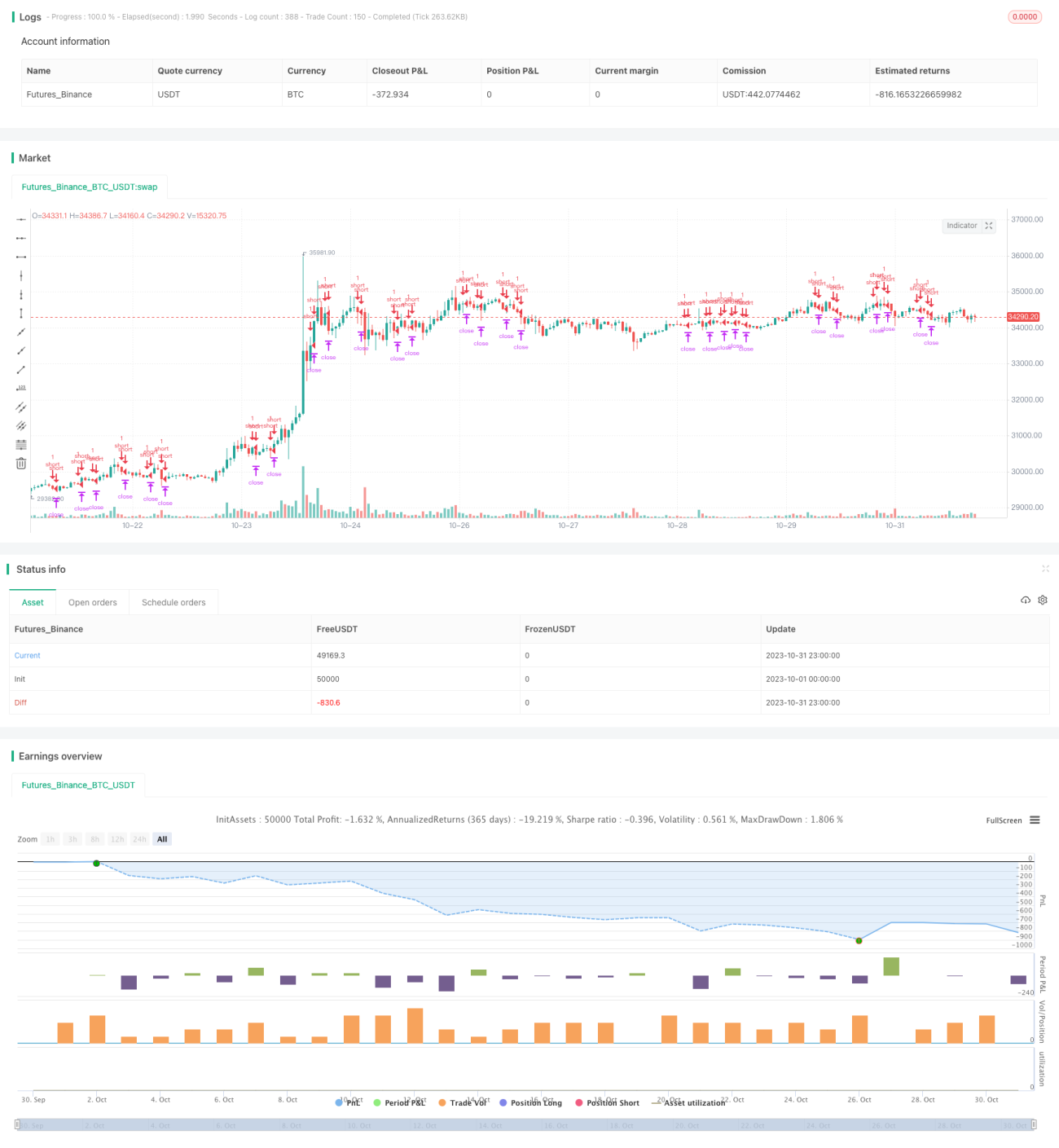

取引量平均価格とStairstep EMAに基づく戦略

概要

これは短期(1〜5分)の外貨・金取引戦略であり、主に潮位理論における量価関係と多重Stairstep EMAを利用してトレンド反転点を予測し、短期のトレンド追随取引を行います。本戦略は高頻度取引に適しています。

原理

本戦略の取引シグナルは以下の2つから構成されます。

-

出来高加重平均価格に基づく量価関係の判断。具体的には、戦略は異なる期間(設定可能)の出来高加重平均価格のEMAを計算し、多空トレンドの変化を判断します。短期EMAが長期EMAを上抜けた場合は買いシグナル、短期EMAが長期EMAを下抜けた場合は売りシグナルと見なします。

-

Stairstep EMAに基づく反転シグナル。Stairstep EMAとは、異なるパラメータを持つ複数のEMA(例:10日線、20日線、50日線など)を設定し、その並び順からトレンド反転を判断するものです。短期EMAが長期EMAよりも先に転換した場合、トレンドが反転していることを示します。

戦略はこれら2つのシグナルを総合してエントリーを決定します。具体的には、量価関係が買いと判断され、かつStairstep EMAが複数のEMA全てが買い転換を示した場合に買いエントリーを行います。逆に、量価関係が売りと判断され、かつStairstep EMAが複数のEMA全てが売り転換を示した場合に売りエントリーを行います。

優位性

本戦略は出来高加重平均価格と多重EMAの利点を組み合わせることで、シグナルの精度と安定性を高めています。

-

出来高加重平均価格に基づく量価関係の判断は、単純な価格EMAによる判断よりも正確で、誤った価格変動に惑わされにくくなります。

-

Stairstep EMAは異なるパラメータのEMAの並び順により判断の次元を増やし、単一EMAのノイズを低減します。

-

2つのシグナルを組み合わせることで相互検証が可能となり、偽シグナルを減少させます。

-

高頻度・短期取引に適しており、小さな反転機会を素早く捉えることができます。

-

戦略パラメータは柔軟に設定でき、異なる銘柄や期間に合わせた最適化が可能です。

リスク

本戦略には以下のリスクも存在します。

-

テクニカル指標に過度に依存しており、異常な相場変動に惑わされる可能性があります。

-

短期操作は取引コストに敏感であり、スリッページや手数料の管理が必要です。

-

短期EMAパラメータは頻繁な最適化が必要であり、さもなければ効果を失う可能性があります。

-

量価の乖離が必ずしも反転を生むとは限らず、誤判定のリスクがあります。

-

多重EMAの並び順の判断は完全に信頼できるわけではなく、誤判定が発生する可能性があります。

対応策:

-

より多くのファンダメンタル要因を組み合わせて判断します。

-

ポジションサイズを調整し、1回の損失が過大にならないようにします。

-

定期的にパラメータを再テスト・最適化します。

-

重要なサポート・レジスタンスゾーン付近で取引し、成功率を高めます。

-

他の指標と組み合わせて多面的に検証します。

最適化の方向性

本戦略は以下の点からさらに最適化が可能です。

-

異なる量価関係の計算方法をテストし、より安定したパラメータを探索します。

-

Stairstep EMA指標の階層をさらに追加します。

-

RSI、MACDなどの他の指標シグナルをフィルターとして組み合わせます。

-

ストップロス機構を最適化します(例:トレーリングストップ、指値ストップなど)。

-

銘柄の特性に応じてパラメータを最適化し、その銘柄に適したパラメータセットを策定します。

-

機械学習アルゴリズムを導入し、ビッグデータを活用して判断モデルを訓練します。

-

異なるエグジット戦略を探求します(例:固定利確、トレンドフォローエグジットなど)。

-

適応型パラメータ機構を導入し、市場の変化に応じて自動的にパラメータを調整します。

まとめ

本戦略は出来高加重平均価格とStairstep EMAという2つの指標の利点を総合的に活用し、短期トレンドフォロー取引を行います。高い安定性と精度を備えていますが、リスク管理とパラメータ最適化にも注意が必要です。継続的に最適化・テストを行い、他のテクニカル指標と組み合わせて使用すれば、効率的な短期取引戦略となります。

- 1