概要

本戦略は、モメンタム指標と移動平均線を組み合わせ、市場トレンドを追跡することを目的としています。価格上昇の勢いが強い場合は買い、価格下落の勢いが強い場合は売りを行う、トレンドフォロー型の戦略です。

戦略の原理

- 価格のモメンタム値(momentum)を計算します。計算式:(現在価格 - N期間前の価格) / N期間前の価格

- 価格の移動平均線(mid)を計算します。パラメータはN期間移動平均です。

- モメンタム値を正規化(normalize)し、0~1の範囲にマッピングします。

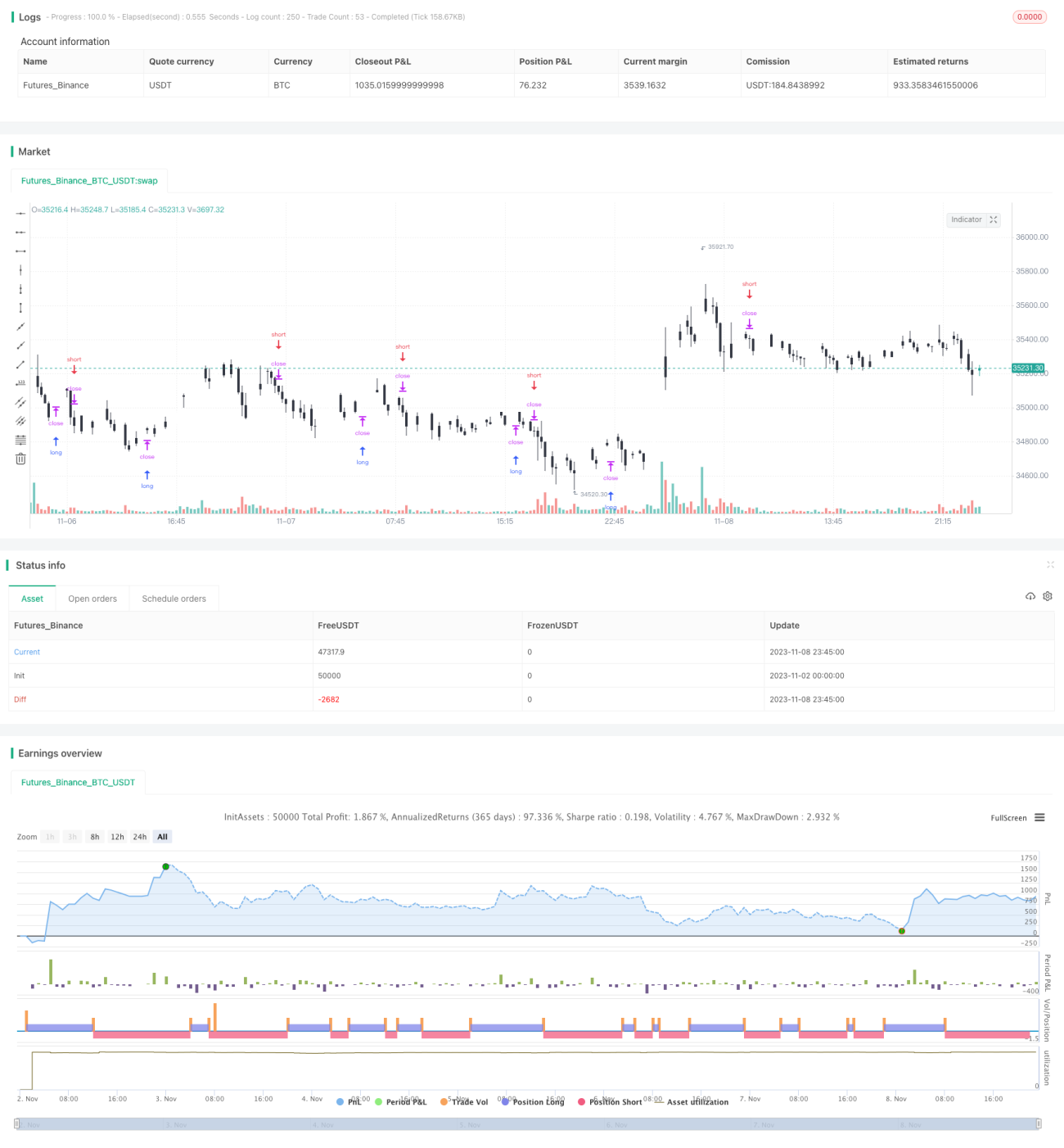

- 正規化されたモメンタム値が0.5より大きく、かつ価格が移動平均線より高い場合、買い(ロング)ポジションを取ります。

- 正規化されたモメンタム値が0.5より小さく、かつ価格が移動平均線より低い場合、売り(ショート)ポジションを取ります。

- 移動ストップロス(トレーリングストップ)機構を採用し、適切なストップロス位置を設定します。

以上が戦略の基本的な取引ロジックです。市場がトレンド状態にある場合、価格は連続的に上昇または下落し、大きなモメンタム値を生み出します。戦略はモメンタム値の大きさからトレンドの強さを判断し、移動平均線の方向と組み合わせてエントリーを決定します。さらに、ストップロスの設定は非常に重要であり、リスクを効果的にコントロールできます。

優位性分析

この戦略には以下のような利点があります。

- 市場トレンドを追跡するため、収益の可能性が高い。

- モメンタム指標は価格変化に敏感で、トレンドに素早く反応できる。

- 移動平均線がランダムな変動を除去し、モメンタム指標との組み合わせ効果が高い。

- ストップロス戦略を採用することで、個別取引の損失を制限できる。

- 取引ロジックがシンプルで明確であり、実装やバックテストが容易。

- パラメータを柔軟に調整でき、異なる期間や市場環境に適応できる。

全体として、これはトレンド市場の追跡に非常に適した戦略であり、明確な方向性を持つ相場では高い収益力を発揮します。

リスク分析

多くの利点がある一方で、この戦略には以下のようなリスクも存在します。

- 上昇相場では、上限を突破した後に再び下落するリスクがあり、移動ストップロスが瞬時に損切られる可能性がある。

- 下落相場では、下限を割り込んだ後に反発するリスクがあり、移動ストップロスが同様に損切られる可能性がある。

- 市場が移動平均線を中心に揉み合う(レンジ相場)場合、不要な取引シグナルが多発する。

- パラメータ設定が適切でない場合、モメンタム値や移動平均線が誤ったシグナルを発する可能性がある。

- 本戦略はトレンドに依存するため、レンジ相場ではパフォーマンスが低下する。

- ストップロスの割合と移動幅を厳格に管理する必要があり、ストップロスが小さすぎたり、早急に突破されたりするのを防がなければならない。

これらのリスクに対しては、ストップロス戦略の最適化、不要なシグナルを除去するためのパラメータ緩和、異なる期間に適応するパラメータ調整、ポジションサイズの管理等を行う必要があります。

最適化の方向性

本戦略は、以下の点でさらに最適化が可能です。

- 異なるパラメータがバックテスト結果に与える影響を検証し、最適なパラメータ組み合わせを選択する。

- 亀の法則(タートルトレーディングルール)を導入し、損失が2Nに達したら全ポジションを手仕舞い、利益が1Nに達したら手仕舞う。

- ボラティリティ指標を組み合わせてストップロス位置を最適化し、市場の変動率に応じてストップロス幅を調整する。

- ポジション管理モジュールを追加し、ドローダウンや時間等の要因に基づいてポジションサイズを調整する。

- 指数平滑移動平均モメンタム(Exponential Moving Average Momentum)など、異なるモメンタム計算方法を試す。

- ローソク足パターンフィルターを追加し、ノイズの多い取引シグナルを排除する。

- 機械学習アルゴリズムによるパラメータ最適化、特徴量選択などを試す。

- ある程度の人的な経験則を導入し、重要なポイントで戦略の意思決定を補助する。

これらの方法により、戦略の安定性、適応性、収益性をさらに高めることが期待できます。ただし、あらゆる最適化は厳密な統計的検証を必要とし、過度な最適化(オーバーフィッティング)を避けなければなりません。

まとめ

モメンタム追跡戦略は、シンプルで実用的なトレンド戦略です。市場トレンドを鋭敏に捉え、トレンドに乗った売買(押し目買い・戻り売り)で大きな利益を得ることができます。ただし、バックテストの結果が美化されすぎていないか注意し、リスクを厳格に管理し、戦略の堅牢性を維持することが重要です。パラメータ調整や機能拡張などの最適化により、より多くの市場環境で安定した収益を得ることが可能になります。

- 1