モメンタムブレイクアウト移動平均線戦略

概要

本戦略は、モメンタムブレイクアウトと移動平均線に基づく短期トレード戦略です。移動平均線、ローソク足パターン、出来高、ボラティリティなど複数の指標を組み合わせ、ブレイクアウトの勢いを持つ方向性のある机会を識別し、短期的なトレンド相場を捉えます。

戦略の原理

-

3日EMAを参照移動平均線として使用し、終値がこの平均線を下回った場合、市場は下降トレンドにあると見なします(Cond01)。

-

始値が前日のOHLC価格(始値、高値、安値、終値の平均値)よりも高い場合、買い注文が始値を押し上げたことを示し、上昇シグナルとなります(Cond02)。

-

出来高が前日の出来高より小さい場合、勢いが不十分であり、方向性のあるブレイクアウトを助長します(Cond03)。

-

終値が前日の価格レンジをブレイクした場合、ブレイクアウトが発生したことを示します(Cond04)。

-

上記4つの条件がすべて同時に満たされた場合、ロングポジションをオープンします(Entries)。

-

損切り条件:ポジションオープン後10本以上のローソク足が経過した場合、または利益確定による決済が5回に達した場合、ポジションをクローズします(Exits)。

本戦略は複数の指標を統合して市場のブレイクアウト方向を判断し、短期的に価格トレンドを捉えるため、方向性の強いシグナルを提供します。ただし、各条件は1~3本のローソク足の情報のみを考慮しているため、長期トレンドの判断能力は低めです。

優位性分析

-

複数の指標を複合的に判断することで、偽のブレイクアウトをフィルタリングし、有効なブレイクアウトを識別できます。

-

勢いが不十分な場合、価格の方向性のあるブレイクアウトやトレンドの急激な動きが発生しやすく、明確な方向性のある機会を捉えられます。

-

取引回数が多く、短期トレードに適しており、小さな利益を迅速に確定できます。

-

損切りと利確の設定が合理的で、1回あたりの損失とリスクを効果的にコントロールできます。

リスク分析

-

複数のポジションが同時にオープンされると、ポジション追加のリスクが生じます。

-

単一の指標パラメータ設定が硬直的すぎる可能性があり、適応的なパラメータ導入が望まれます。

-

ブレイクアウト失敗の確率が存在し、損失が発生する可能性があります。

-

短期情報のみに注目するため、大きなトレンドを把握する力が不足しています。

-

損切りラインが近すぎる可能性があり、20~30本のローソク足まで緩和することも検討できます。

最適化の方向性

-

トレンド判断を追加し、逆張りのポジション開設を避ける。長期移動平均線を追加して、大きなトレンドの方向にのみポジションを開くことを検討します。

-

パラメータ設定を最適化する。EMAの期間やブレイクアウトパラメータをテスト・最適化し、異なる市場状況に適合させることができます。また、適応的なパラメータを設定し、指標が自動的に周期を調整できるようにすることも可能です。

-

条件の最適化。他の補助指標(例:エネルギー潮、ボリンジャーバンド幅、RSIなど)を追加してブレイクアウトの有効性を検証し、偽のブレイクアウトを減らすことを検討します。

-

十分なバックテストを実施し、極端な相場条件下での収益曲線を確認する。過去の相場でバックテストを行い、大幅な上昇・下降やレンジ相場などの極端な状況での戦略パフォーマンスを検証します。

-

損切りメカニズムの最適化。トレーリングストップ、パーセンテージストップ、適応的ストップなどの手法を検討し、損切りの柔軟性を高めます。

まとめ

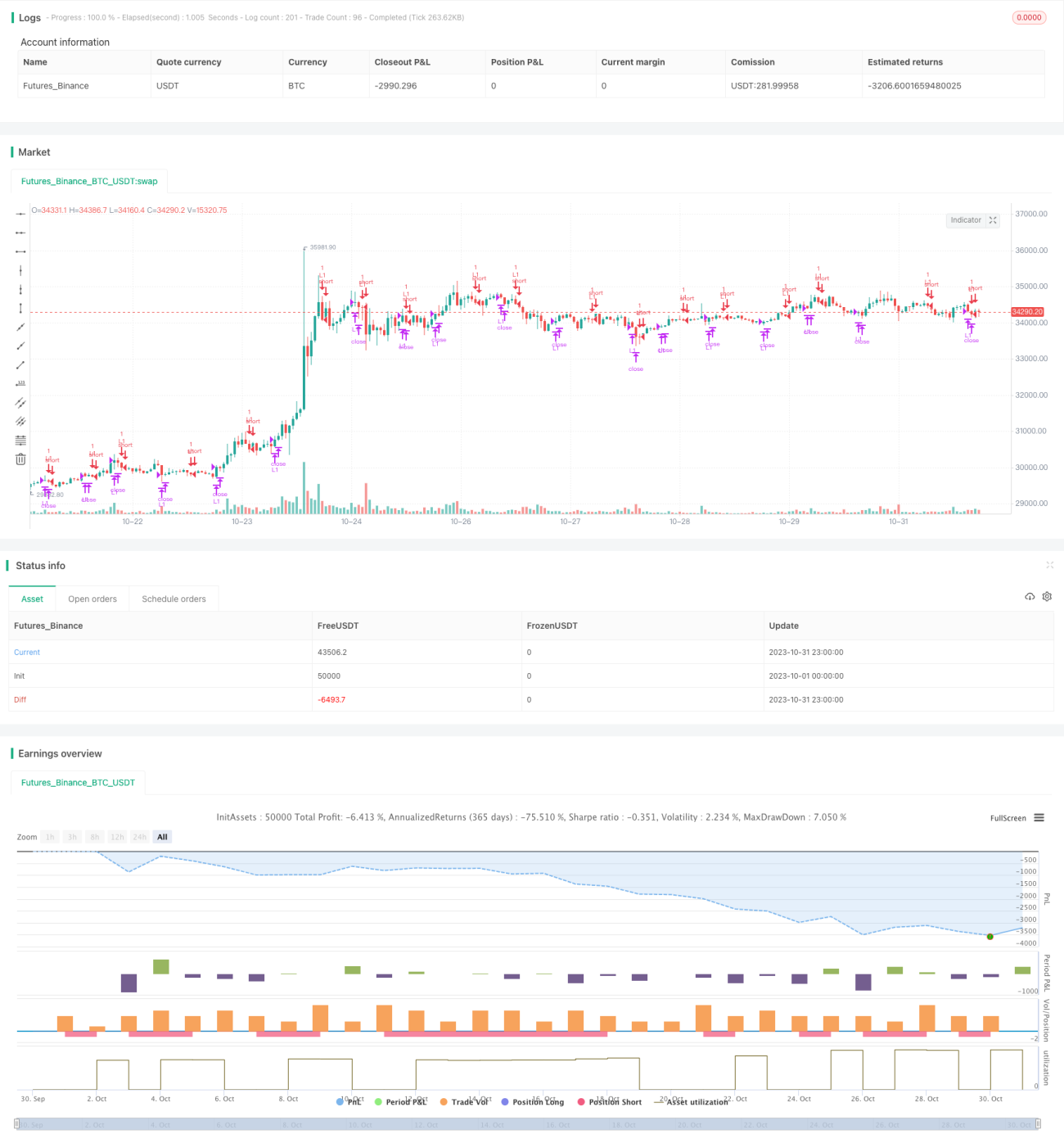

本戦略はEMA、出来高、ボラティリティなど複数の指標を統合し、短期的にブレイクアウトの勢いを持つ機会を識別する、典型的な短期ブレイクアウト戦略です。頻繁なリターンと迅速な運用により、短期的な利益を迅速に確定できます。しかし、直近の情報のみに注目するため、大きな相場変動を捉える力は不足しています。トレンド要素の追加、パラメータ設定の最適化、ブレイクアウトの有効性向上、極端な相場での検証などを通じて、より安定性と適応性を高めることができます。

- 1