複数の指標に基づくクオンツ取引戦略

概要

本戦略は、移動平均線、相対力指数(RSI)、および移動平均収束拡散指標(MACD)の3つの主要テクニカル指標を統合することで、ロング・ショートポジションの自動エントリー・イグジットを実現します。戦略名に「多重指標」とあるのは、本戦略が採用する複数の指標を強調するためです。

戦略原理

本戦略は主に2本の移動平均線の大小関係を比較してトレンド方向を判断し、RSI指標を組み合わせて反転の機会を逃さないようにします。具体的には、EMAまたはSMAを使用してファーストラインとスローラインを計算し、ファーストラインがスローラインを上抜けた場合は買いシグナル、下抜けた場合は売りシグナルとします。ダマシをフィルタリングするために、RSI指標のマルチ・ショートロジックも設定し、RSI指標も条件を満たした場合にのみ取引シグナルを発出します。

さらに、本戦略はMACD指標も統合して取引判断を行います。MACD指標のDIF(差離値)が0軸を上抜けた場合は買いシグナル、下抜けた場合は売りシグナルとします。これにより、MACD指標を用いてトレンドの転換を判断し、トレンド転換点での誤ったシグナルを回避できます。

優位性分析

本戦略の最大の強みは、複数の指標でシグナルをフィルタリングすることで、誤ったシグナルの発生を効果的に低減し、シグナルの質を向上させる点です。具体的な優位性は以下の通りです。

- ファーストラインとスローラインにRSI指標を組み合わせることで、移動平均線のみを使用した場合に生じるダマシを回避できます。

- MACD指標の統合により、トレンドの反転を早期に判断し、転換点での誤シグナルを回避できます。

- EMAまたはSMA指標を選択できるため、市場の特性に応じてより適切な指標パラメータを選択できます。

- 資金管理プランを選択できるため、1回の注文サイズを制御し、リスクを効果的に管理できます。

- ストップロス・利確に対応しており、利益を確定し、損失拡大を防ぐことができます。

リスク分析

本戦略には主に以下のリスクがあります。

- パラメータの最適化が不十分だと、戦略の効果が低下する可能性があります。異なるパラメータの組み合わせをテストする時間が必要です。

- 指標が誤ったシグナルを発する確率は依然として存在します。3つの指標すべてが同時に誤ったシグナルを発した場合、大きな損失につながる可能性があります。

- 単一銘柄での効果は安定せず、他の銘柄への拡張が必要です。

- データが不足している場合、将来の戦略効果が低下する可能性があります。

最適化の方向性

本戦略は主に以下の点から最適化できます。

- 異なる指標パラメータの組み合わせをテストし、最適なパラメータを探します。

- ストップロス機構にトレーリングストップを追加します。価格がある程度動いた後にトレーリングストップで利益を確定します。

- より大きな時間軸のトレンド判断指標を追加し、逆張り取引を回避します。例えばADX指標を統合します。

- リスク管理を改善するために資金管理モジュールを追加します。

- ニュースなどのファンダメンタル要因に対するフィルターを追加します。

まとめ

本戦略は、移動平均線、RSI、MACDなどの複数のテクニカル指標を統合することで、ロング・ショートの機会を探り、フィルタリングします。その強みは誤ったシグナルを効果的にフィルタリングし、シグナルの質を向上させる点にあります。主な欠点は、パラメータ選択や指標が誤ったシグナルを発する確率が依然として存在することです。今後の最適化の方向性としては、パラメータ最適化、ストップロス最適化、トレンドフィルターなどが挙げられます。総じて、本戦略は多重指標戦略フレームワークとして有効であり、今後も最適化と検証を継続する必要があります。

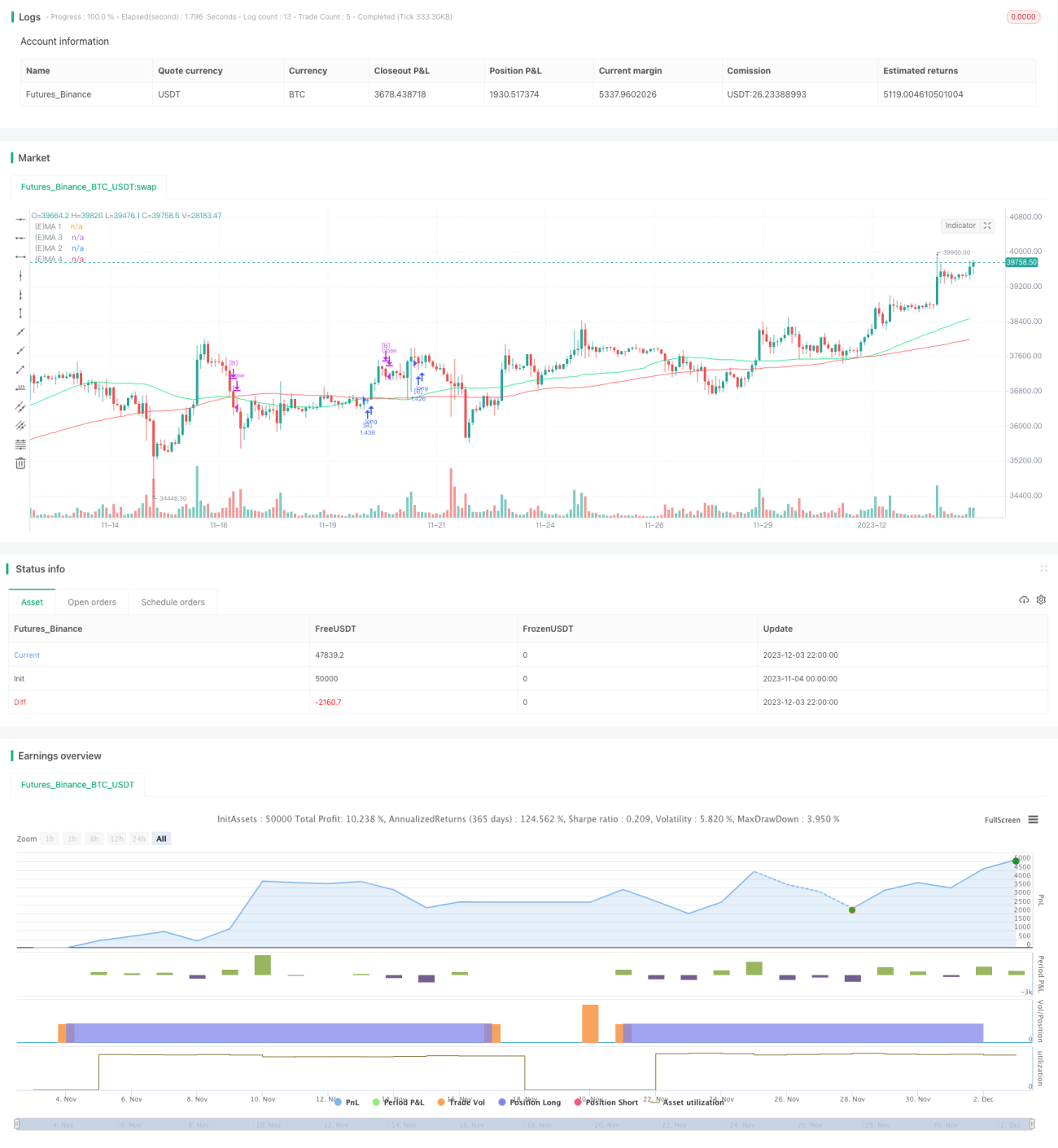

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © fikira

//@version=4

strategy("Strategy Tester EMA-SMA-RSI-MACD", shorttitle="Strat-test", overlay=true, max_bars_back=5000, - 1