STARCチャネルバックテスト戦略

概要

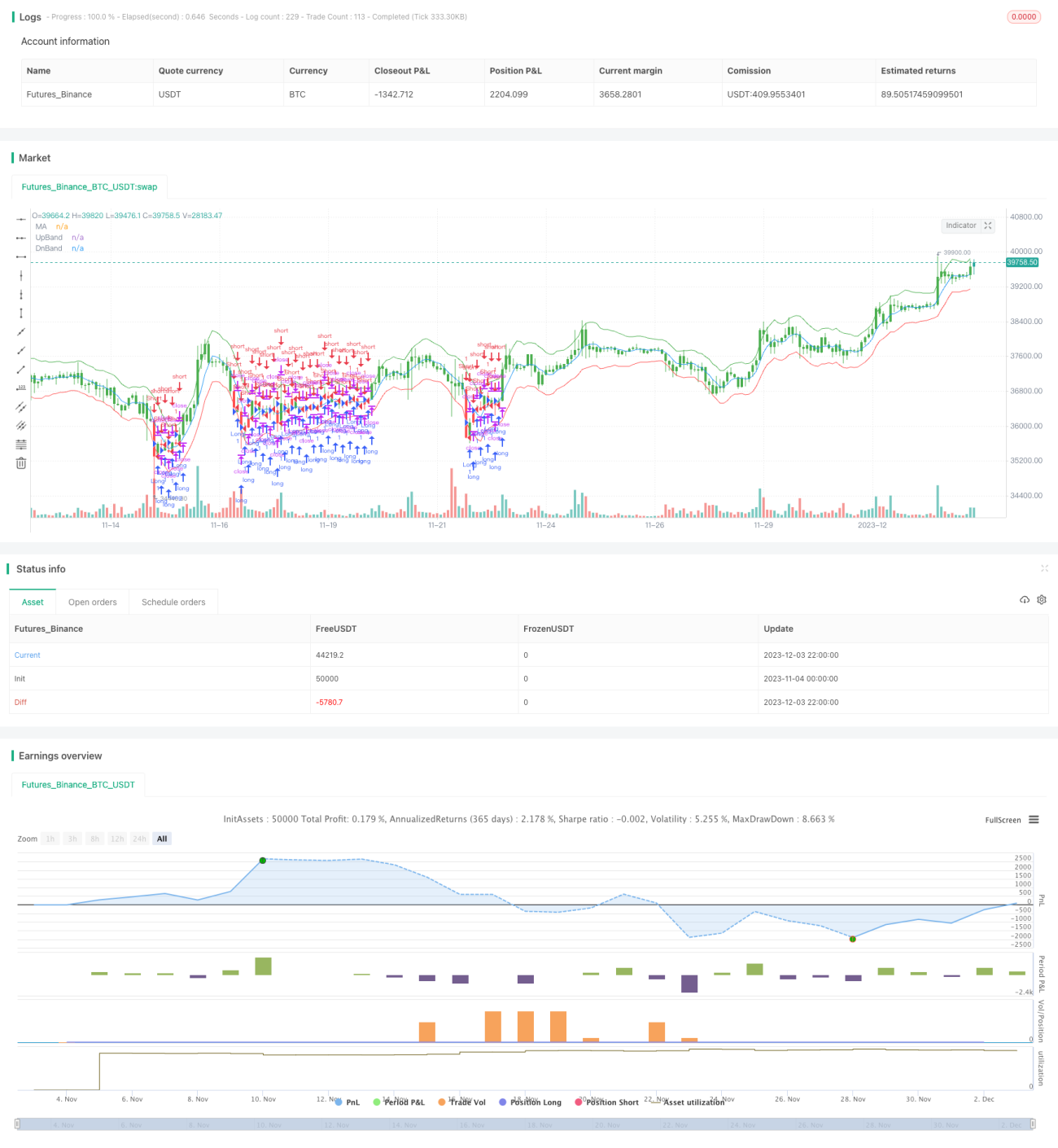

STARCチャネルバックテスト戦略は、STARC指標に基づく定量取引戦略です。この戦略は、STARCの上下チャネルを構築することで、ブレイクアウト買いとブレイクアウト売りの取引シグナルを生成します。同時に、戦略にはロング・ショートの切り替えメカニズムが組み込まれており、さまざまな市場環境に対応できます。

戦略の原理

STARCチャネルバックテスト戦略の中核はSTARC指標です。この指標は以下を含みます:

- 基準線: n日単純移動平均線SMA

- 上限バンド: SMA + K × 平均真のレンジATR

- 下限バンド: SMA - K × ATR

終値が上限バンドを上回ると買いシグナルが発生し、終値が下限バンドを下回ると売りシグナルが発生します。

この戦略は毎日STARCチャネルの上下バンドを計算し、終値が上下バンドをブレイクしたかどうかを判断して取引シグナルを生成します。同時に、戦略は反転パラメータを設定しており、ロングポジションとショートポジションを切り替えることで、さまざまな市場相場に対応できます。

優位性分析

STARCチャネルバックテスト戦略には以下の優位性があります:

- STARC指標を使用して上下チャネルを構築し、バックテスト結果が良好です。

- ロング・ショート切り替えメカニズムが組み込まれており、さまざまな市場環境に対応できます。

- パラメータ設定が柔軟で、K値や移動平均の長さを調整・最適化できます。

- 戦略ルールが明確で理解しやすく、実装も容易です。

- 可視化された指標により、市場の位置を直感的に判断できます。

リスク分析

STARCチャネルバックテスト戦略には以下のリスクも存在します:

- STARC指標は中長期取引によく用いられ、短期では効果が薄い可能性があります。

- ブレイクアウト取引は騙しに遭いやすく、厳格なストップロスが必要です。

- 反転パラメータの設定が不適切だと、取引頻度が高くなりすぎる可能性があります。

- パラメータ最適化が不適切だと、曲線フィッティングのリスクがあります。

以下の対策を講じてリスクを防ぐ必要があります:

- 日足など中長期の取引周期を適切に選択します。

- 合理的なストップロス位置を設定し、1回の損失を管理します。

- 反転パラメータは慎重に設定し、頻繁なポジション切り替えを避けます。

- 複数のパラメータ組み合わせで最適化し、過学習を防止します。

最適化の方向性

STARCチャネルバックテスト戦略の主な最適化方向性は以下の通りです:

- パラメータの最適化: 移動平均の長さ、K値、ATR期間などのパラメータを調整し、最適なパラメータ組み合わせを探します。

- ストップロスメカニズムの導入: トレーリングストップ、時間ストップ、パーセンテージストップなどを設定し、リスクを管理します。

- 他の指標との組み合わせ: 出来高やボリンジャーバンドなどの指標を追加してフィルタリングし、効率を高めます。

- パラメータの動的調整: 市場の変化に応じて自動的にパラメータを最適化・調整し、安定性を向上させます。

これらの最適化方向性により、リスクを管理しつつ、戦略の収益性と安定性を向上させることができます。

まとめ

STARCチャネルバックテスト戦略は全体的に良好な結果を示し、STARC指標に基づいて中長期のブレイクアウト取引を実現しています。戦略の優位性は、STARCチャネルを用いて安定的な取引シグナルを生成し、反転メカニズムを設定することで市場の変化に対応できる点です。また、騙しを防ぎ、ストップロスを設定し、パラメータを最適化することで、戦略をより安定かつ効率的にする必要があります。総じて、この戦略は中長期ブレイクアウト取引の有効なツールです。

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/04/2018

// A type of technical indicator that is created by plotting two bands around - 1