指数移動平均線クローズドブレイクアウト戦略

概要

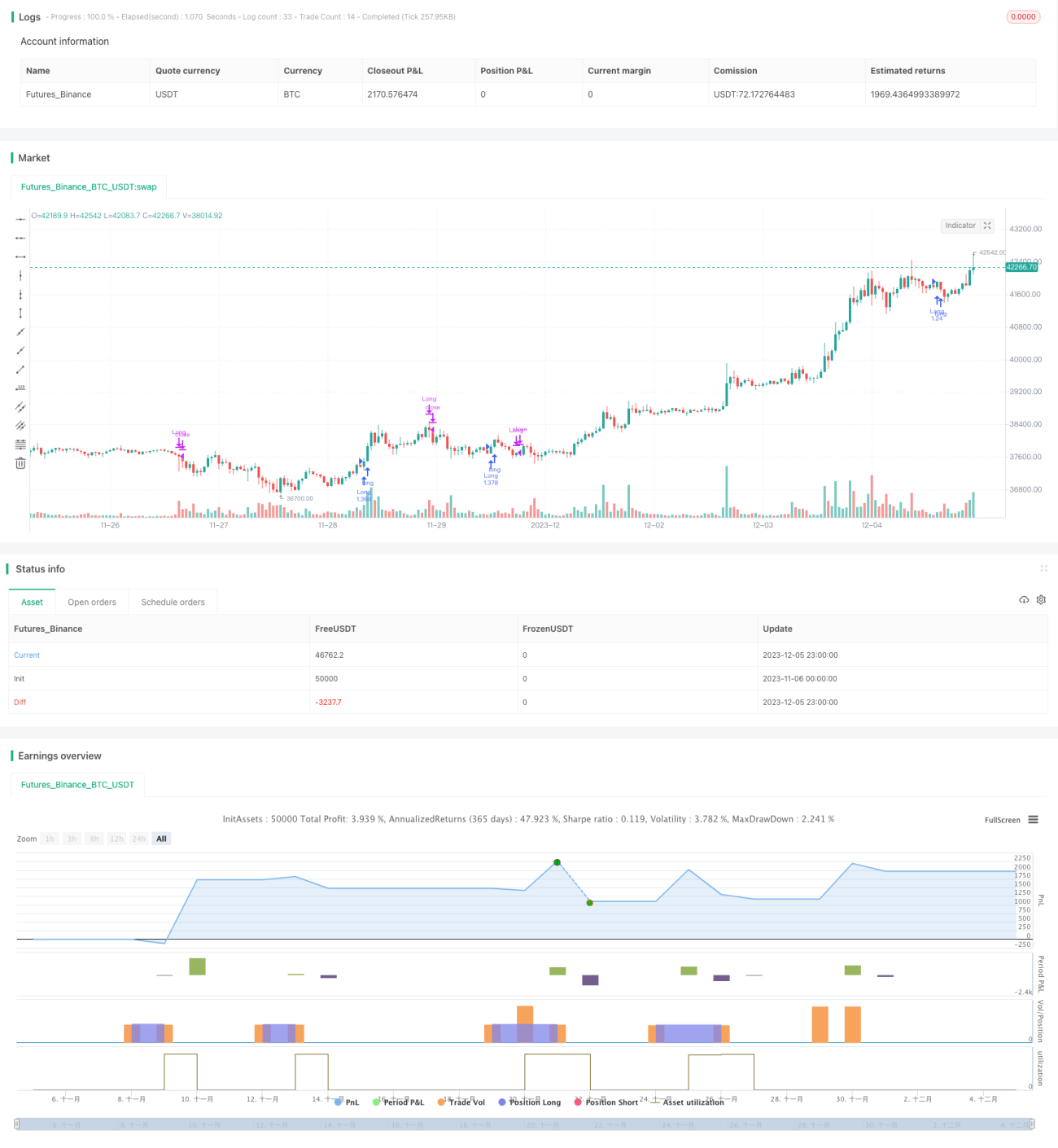

本戦略は、指数移動平均線の方向を判断し、買いと売りの方向を決定します。陽線が前の陰線を大きく包み込み、かつ取引量が増加している場合に買いポジションを取ります。指数移動平均線の方向が転換した場合、または陰線が前の陽線を大きく包み込む形が現れた場合に、ポジションを決済します。

戦略の原理

-

異なるパラメータの2本の指数移動平均線を使用して、市場のトレンド方向を判断します。短期EMA線が長期EMA線より上にある場合は強気市場、下にある場合は弱気市場と見なします。

-

市場が強気状態にあるとき、陽線が前のローソク足を大きく包み込む形が現れ、かつ取引量が前のローソク足の1.2倍以上であれば、買いシグナルが発生します。このパターンは買い勢力が強いことを示し、買いに追随できます。

-

市場トレンドが転換した場合、すなわち短期EMAが長期EMAを下抜けた場合、買い勢力の弱まりを示すため、ポジションを決済します。また、陰線が前の陽線を大きく包み込む形が現れた場合、売り勢力が増加して参入したことを示すため、積極的に損切りしてポジションを閉じる必要があります。

優位性の分析

-

二重EMAで市場構造を判断することで、強気・弱気の市場状態を比較的正確に判定できます。

-

包み込みパターンは一方向の力が急に増加して参入することを示し、大きな相場を捉えることができます。取引量増加フィルターを組み合わせることで、偽のブレイクアウトによる損失を防ぎます。

-

損切りメカニズムがあります。損切り水準を設定せず、市場構造の転換で損切りするため、不要な損切りによるスリッページ損失を減らせます。

リスク分析

-

二重EMAによる市場構造の判断が誤る可能性があり、相場を見逃したり、無駄に買いポジションを取ったりする恐れがあります。EMAの期間パラメータを適宜調整できます。

-

包み込みパターンはレンジ相場で誤ったシグナルを出しやすいため、誤取引を避けるためにフィルター条件を追加できます。

-

損切り水準の未設定により、より大きな損失が発生する可能性があります。ブレイクイーブン損切りなどの方法を試すことができます。

最適化の方向性

-

MACDや出来高オシレーターなど、他の指標を組み合わせて強気・弱気を判断できます。

-

必要に応じて一定の幅の損切り水準を追加できます。

-

取引対象の特性に応じてEMA期間パラメータを最適化できます。

まとめ

本戦略は全体として考え方が明確で理解しやすく、指数移動平均線で構造を判断し、包み込みパターンでブレイクアウトを捉えます。利点は判断ロジックがシンプルで取引シグナルが明確なことですが、ポジションが塩漬けになるリスクもあります。さらなる最適化により、良好なリターンが期待できます。

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// # ========================================================================= #

// # | STRATEGY |

// # ========================================================================= #- 1