MACDとRSI指標のクロスシグナル戦略

概要

本戦略はMACDインジケーターを使用して市場トレンドを判断し、潜在的買い・売りポイントを探す。同時にRSIインジケーターを組み合わせて買われすぎ・売られすぎを確認する。MACDが売買シグナルを発した際、RSIも同時に市場が売られすぎ/買われすぎ状態であることを確認した場合のみ、実際の取引シグナルを生成し、買いまたは売りを行う。この戦略は偽シグナルを効果的にフィルタリングし、戦略の安定性を向上させることができる。

戦略原理

MACD指標の計算

MACD指標は短期移動平均線(EMA)と長期移動平均線の差で構成され、短期と長期の平均価格変動トレンドの差異を反映する。本戦略では、短期線の周期は12日、長期線の周期は26日とする。

短期線が長期線を上抜けた場合をゴールデンクロスシグナルと呼び、市場が上昇トレンドに入ったことを示す。短期線が長期線を下抜けた場合をデッドクロスシグナルと呼び、市場が下降トレンドに入ったことを示す。

RSI指標の計算

RSI指標は市場の買われすぎ・売られすぎ現象を反映する。本戦略ではRSIのパラメータ周期を14に設定する。

RSIが30を下回る場合、買い手が売り手を長期間上回ったことを示し、資産が売られすぎ状態にあることを示す。

RSIが70を上回る場合、売り圧力が買い圧力を追跡期間中に上回ったことを示し、資産が買われすぎ状態にあることを示す。

RSIが30未満の場合、市場は売られすぎ状態にある。RSIが70を超える場合、市場は買われすぎ状態にある。

戦略シグナル

MACD指標のみで取引シグナルを生成すると、一定の偽シグナルが発生する。本戦略ではRSI指標を使用してシグナルをフィルタリングし、MACDがシグナルを発した際にRSIが同時に市場の買われすぎ・売られすぎ状態を確認した場合にのみ、実際の取引シグナルを生成する。

具体的には、MACDがゴールデンクロスシグナルを形成した場合、その時点でRSI<=34であれば市場が売られすぎ状態にあると確認し、買いシグナルを生成する。MACDがデッドクロスシグナルを形成した場合、その時点でRSI>=75であれば市場が買われすぎ状態にあると確認し、売りシグナルを生成する。

この二重確認メカニズムにより、多くの信頼性の低い取引シグナルをフィルタリングし、戦略の安定性と信頼性を向上させることができる。

優位性分析

二重インジケーターフィルタリングによるシグナル信頼性向上

本戦略はMACDとRSIの2つのインジケーターを組み合わせて二重確認を行う。これにより偽シグナルの干渉を効果的に低減し、信頼性の低い取引シグナルをフィルタリングし、シグナルの信頼性と安定性を向上させる。

明確なトレンド判断

MACDは出来高と価格の指標として、市場の上昇・下降トレンドを明確に判断できる。RSIインジケーターの買われすぎ・売られすぎ判断と組み合わせることで、市場の重要な転換点を正確に捉え、エントリー・エグジットシグナルが明確になる。

パラメータ最適化の余地が大きい

本戦略のMACDとRSIのパラメータは最適化調整が可能であり、異なる時間枠や銘柄に適応できる。パラメータ調整により、対象に応じた最適化が可能で、より良い戦略効果を得られる。

理解・実装が容易

本戦略で使用するMACDやRSIなどのインジケーターは非常に典型的で一般的なテクニカル指標であり、理解しやすく、コード実装も非常にシンプルで直感的である。これによりパラメータ調整や最適化が容易になる。

リスク分析

一部の取引機会を逃す可能性がある

本戦略は比較的慎重な二重確認戦略を採用しており、偽シグナルをフィルタリングするために、単一のインジケーター条件で利益を得られる取引機会を逃す可能性がある。

- 解決方法:RSIの閾値範囲を適度に緩和し、確認の厳格性を下げ、戦略がより多くの取引機会を得られるようにする。

相場急変時に損失が発生する可能性

相場が急激に変動した場合、MACDとRSIの両指標が判断を遅らせ、誤った取引シグナルを生成して損失を被る可能性がある。

- 解決方法:ストップロス機構を導入し、1回の損失が過大になるのを防ぐ。パラメータ調整により、指標が急変に一定の感応度を持つようにする。

効果はパラメータ設定の質に大きく依存

本戦略の効果はMACDやRSIなどのパラメータ設定に大きく依存する。パラメータ設定が不適切な場合、逆方向の取引シグナルを得る可能性がある。

- 解決方法:バックテストによりパラメータの組み合わせを最適化し、最適なパラメータ設定を見つける。

最適化方向

ストップロス機構の導入によるリスク管理

価格ストップロスや指標ストップロスのルールを設定し、損失が一定規模に拡大した場合にストップロスで退出し、1回の損失を効果的に抑える。

パラメータ調整による相場特性への適合

MACDの短期・長期線の周期、RSIの買われすぎ・売られすぎの閾値などのパラメータを調整し、異なる時間枠や銘柄の相場特性に適したパラメータ設定を最適化する。

異なる銘柄でのテストによる最適適合性の探索

株式指数、暗号通貨、外国為替、商品など異なる銘柄でバックテストを行い、戦略効果が最良な銘柄を見つける。

他のインジケーター追加による多次元確認

既存のMACDとRSIに加えて、ストキャスティクス、OBV、CCIなどの他のインジケーターを導入し、複数の指標で確認することで、シグナルの質をさらに向上させる。

まとめ

本戦略はMACDインジケーターに基づいて市場トレンド方向と取引シグナルを判断する。偽シグナルをフィルタリングするため、RSIインジケーターを追加して買われすぎ・売られすぎ現象を確認し、両方が条件を満たした場合のみ取引シグナルを生成する。この二重インジケーター確認メカニズムにより、シグナルの質と安定性を効果的に向上させることができる。

パラメータ最適化、ストップロス機構の適用、複数指標による確認などの改善手段により、戦略の効果をさらに高めることができる。本戦略は操作が簡単で安定性が高く、初心者が実践・最適化に適した定量取引戦略である。

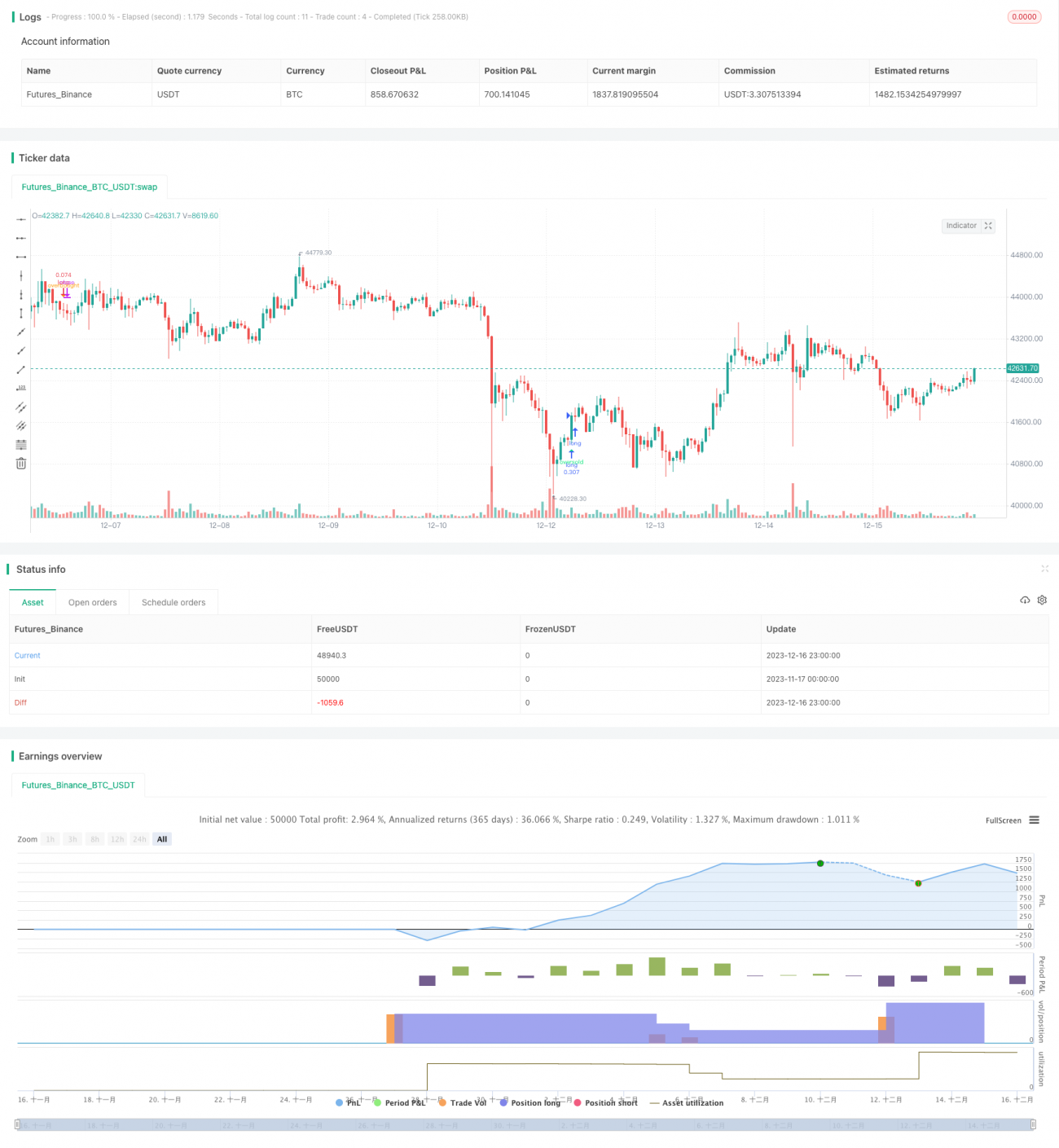

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(default_qty_type = strategy.percent_of_equity, default_qty_value = 25, pyramiding = 10, title="MACD crossover while RSI Oversold/Overbought", overlay=true, shorttitle="MACD Cross + RSI Oversold Overbought", initial_capital = 1000)

//MACD Settings- 1