移動平均線に基づく片側エントリー戦略

1

Follow

1802

Followers

概要

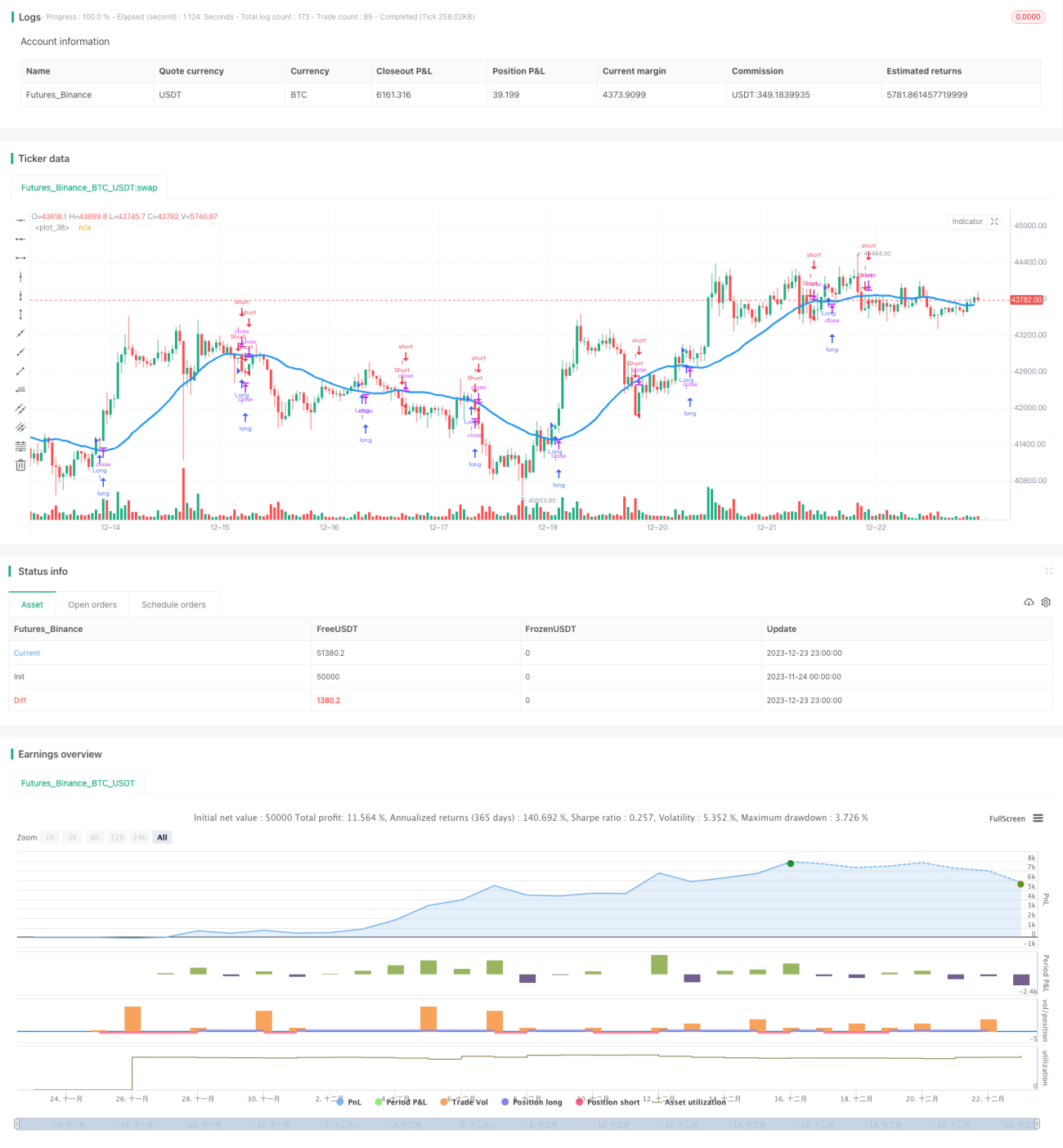

本戦略は、異なるタイプの移動平均線を計算して価格のトレンド方向を判断し、片方向のエントリーを実現します。価格が移動平均線をブレイクしたときにロングまたはショートのポジションを持ちます。

戦略の原理

本戦略では、単純移動平均線(SMA)、指数移動平均線(EMA)、出来高加重平均線(VWMA)、二重指数移動平均線(DEMA)、三重指数移動平均線(TEMA)、カウフマン適応移動平均線(KAMA)、価格チャネル中央線の7種類の移動平均線から選択できます。選択した移動平均線と終値の関係を計算して、価格トレンドの方向を判断します。

終値が下から上に移動平均線をブレイクした場合は上昇トレンドと判断しロングエントリー、終値が上から下に移動平均線をブレイクした場合は下落トレンドと判断しショートエントリーを行います。これにより価格トレンドの転換点を捉え、片方向のエントリーを実現します。

優位性分析

本戦略には以下のような優位性があります。

- 複数の移動平均線タイプを選択でき、異なる銘柄や時間足に柔軟に対応できます。

- 片方向エントリーにより、リスクを効果的にコントロールできます。

- 順張りエントリーのため、利益を上げやすい。

- 理解と実装が容易です。

リスク分析

本戦略には以下のようなリスクも存在します。

- 価格が移動平均線付近で揉み合う場合、誤ったシグナルや逆方向のエントリーが複数発生する可能性があります。適切なストップロスを設定してリスクをコントロールできます。

- 価格の急騰・急落によるリスクを完全に回避することはできません。他の指標を組み合わせてトレンドシグナルを判断することができます。

- アナリストは適切な移動平均線パラメータを選択する必要があり、不適切なパラメータは取引シグナルの遅延を引き起こしやすくなります。

最適化の方向性

本戦略は以下の点から最適化が可能です。

- 他のテクニカル指標(MACD、RSIなど)と組み合わせてトレンドシグナルを判断し、取引コンビネーションを形成します。

- ストップロスロジックを追加します。トレーリングストップや指値ストップなど。

- パラメータのテストと最適化を行い、最適なパラメータ組み合わせ(移動平均線期間、移動平均線タイプなど)を選択します。

- 成行即時約定タイプのエントリー戦略を検討し、トレンドの動きを追跡します。

まとめ

本戦略は移動平均線に基づいて価格トレンドの方向を判断し、片方向のエントリーを実現します。シンプルで実装が容易であり、リスクを効果的にコントロールできます。ただし、誤ったシグナルや逆方向エントリーのリスクも存在します。他の指標を組み合わせてシグナルを判断し、パラメータを最適化し、ストップロスを追加するなどして、本戦略をより安定かつ信頼性の高いものに改善することができます。

Source

Pine

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's MAs Tests v1.1", shorttitle = "MAs tests 1.1", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

needlong = input(true, "long")Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1