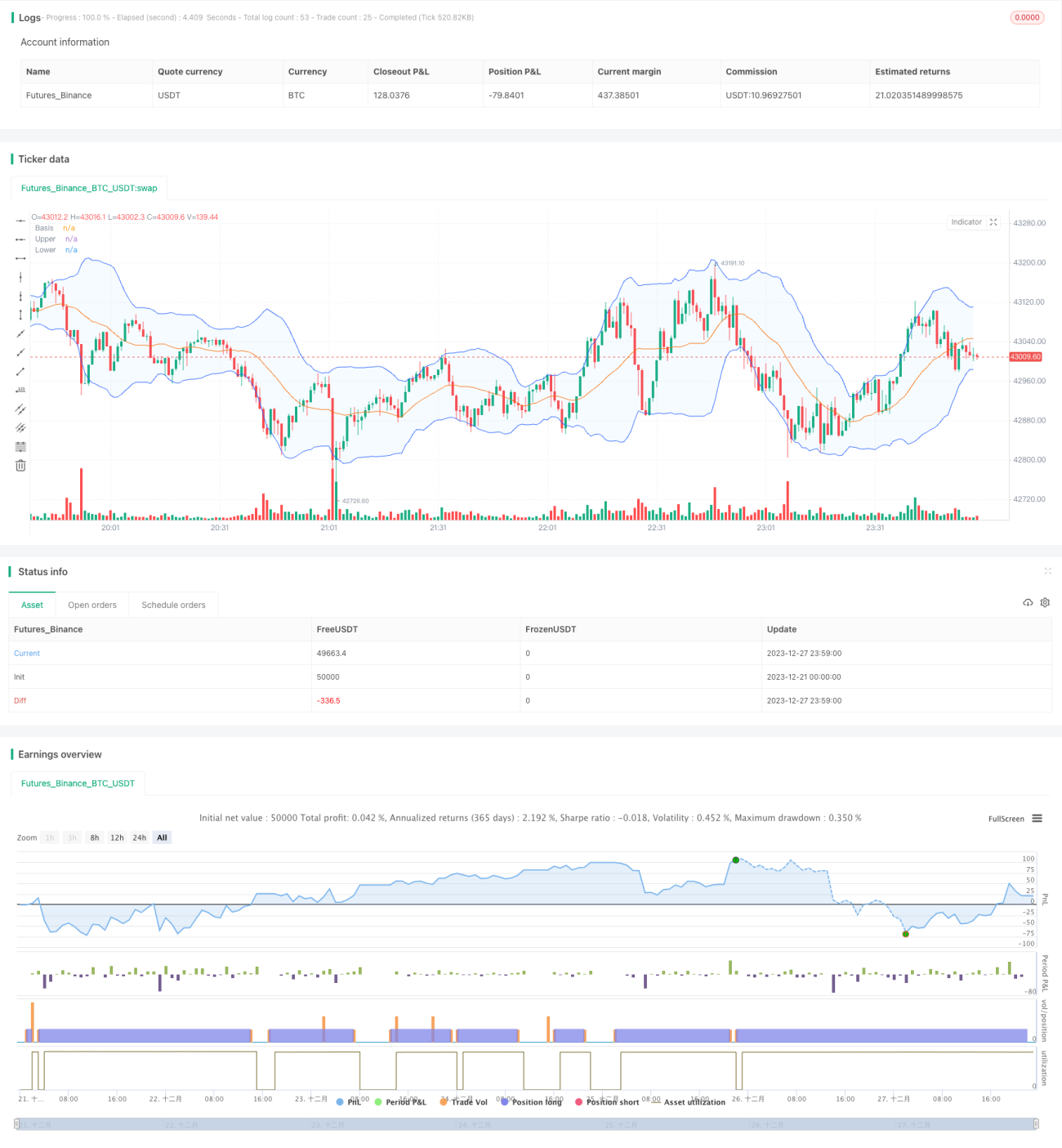

定量取引における二重移動平均線戦略

概要

本戦略は移動平均線と出来高のテクニカル指標に基づき、長期的な順張り・逆張りの定量戦略を設計したものです。株価が20日線を上回り、かつその日の買い量が売り量を上回り、かつ過去n日の平均出来高を超えた場合、市場は強気状態と判断し買いエントリーします。株価が下限線を下回り、かつその日の売り量が買い量を上回り、かつ過去n日の平均出来高を超えた場合、市場は弱気状態と判断し売りエントリーします。

戦略の原理

本戦略は主に以下の2つの指標に基づいて判断します。

- 二本の移動平均線:20日線と60日線を計算し、20日線が60日線を上抜けた場合、市場は上昇トレンドと判断します。20日線が60日線を下抜けた場合、市場は下降トレンドと判断します。

- 出来高:毎日の買い量と売り量を計算し、買い量が売り量より多く、かつ過去n日の平均出来高を超えた場合、強気相場と判断します。売り量が買い量より多く、かつ過去n日の平均出来高を超えた場合、弱気相場と判断します。

具体的な取引戦略とロジックは以下の通りです。

強気エントリー:終値が20日線を上回り、かつその日の買い量が売り量と過去n日の平均出来高を上回った場合、市場は強気状態と判断します。ボラティリティからボリンジャーバンドを計算し、終値がボリンジャーバンドの中間線と下限線の間にある場合、買いエントリーを行います。

弱気エントリー:終値が下限線を下回り、かつその日の売り量が買い量と過去n日の平均出来高を上回った場合、市場は弱気状態と判断します。ボラティリティからボリンジャーバンドを計算し、終値がボリンジャーバンドの下限線を下回った場合、売りエントリーを行います。

利確と損切り:適切な利確ラインと損切りラインを設定し、利益を確定させたり損失を限定します。例えば、株価がエントリー価格から5%上昇したら利確、損失が10%に達したら損切り、または株価が直近高値を更新した後に一定の下落幅で利確します。

優位性分析

本戦略には以下のような優位性があります。

- 二本の移動平均線と出来高指標を組み合わせることで、単一のテクニカル指標による判断の盲点を回避できます。

- 異なるパラメータのボリンジャーバンドを使用して具体的な取引価格を決定するため、より精度の高いエントリーが可能です。

- 利確・損切りの戦略が合理的であり、利益の確保とリスク管理に有効です。

- バックテストの結果が良好で、安定した収益が得られるため、実際の定量取引に応用可能です。

リスク分析

本戦略には以下のようなリスクも存在します。

- 二本の移動平均線戦略は誤ったシグナルを発生しやすいため、出来高指標によるフィルタリングが必要です。

- ボリンジャーバンドのパラメータ設定が不適切だと、エントリー頻度が高すぎたり低すぎたりする可能性があります。

- 固定の利確・損切りポイントの設定が不適切だと、戦略の収益性に影響を与える可能性があります。

- 多くの過去データを用いたバックテスト検証が必要であり、実運用では予期せぬ損失が発生する可能性があります。

最適化の方向性

本戦略は以下の点から最適化が可能です。

- 移動平均線システムのパラメータを最適化し、最適な組み合わせを探します。

- ボリンジャーバンドのパラメータを最適化し、より精度の高いエントリーを実現します。

- 利確・損切りポイントを動的に調整し、市場状況に応じて適切なリスクリワード比を設定します。

- MACD、KDなどの他のテクニカル指標を追加し、戦略の精度を向上させます。

- 機械学習手法を用いてパラメータを自動最適化し、戦略のロバスト性を高めます。

まとめ

本戦略は全体的に非常に実用的な定量取引戦略であり、バックテストのパフォーマンスも良好で、実装が容易でリスク管理が可能です。実運用に適した安定した戦略であり、定量取引を学ぶトレーダーにとって参考になるでしょう。もちろん、戦略の最適化の余地はまだ大きく、多くの定量取引の専門家による改善が期待されます。

- 1