線形回帰の切片に基づく定量取引戦略

1

Follow

1802

Followers

概要

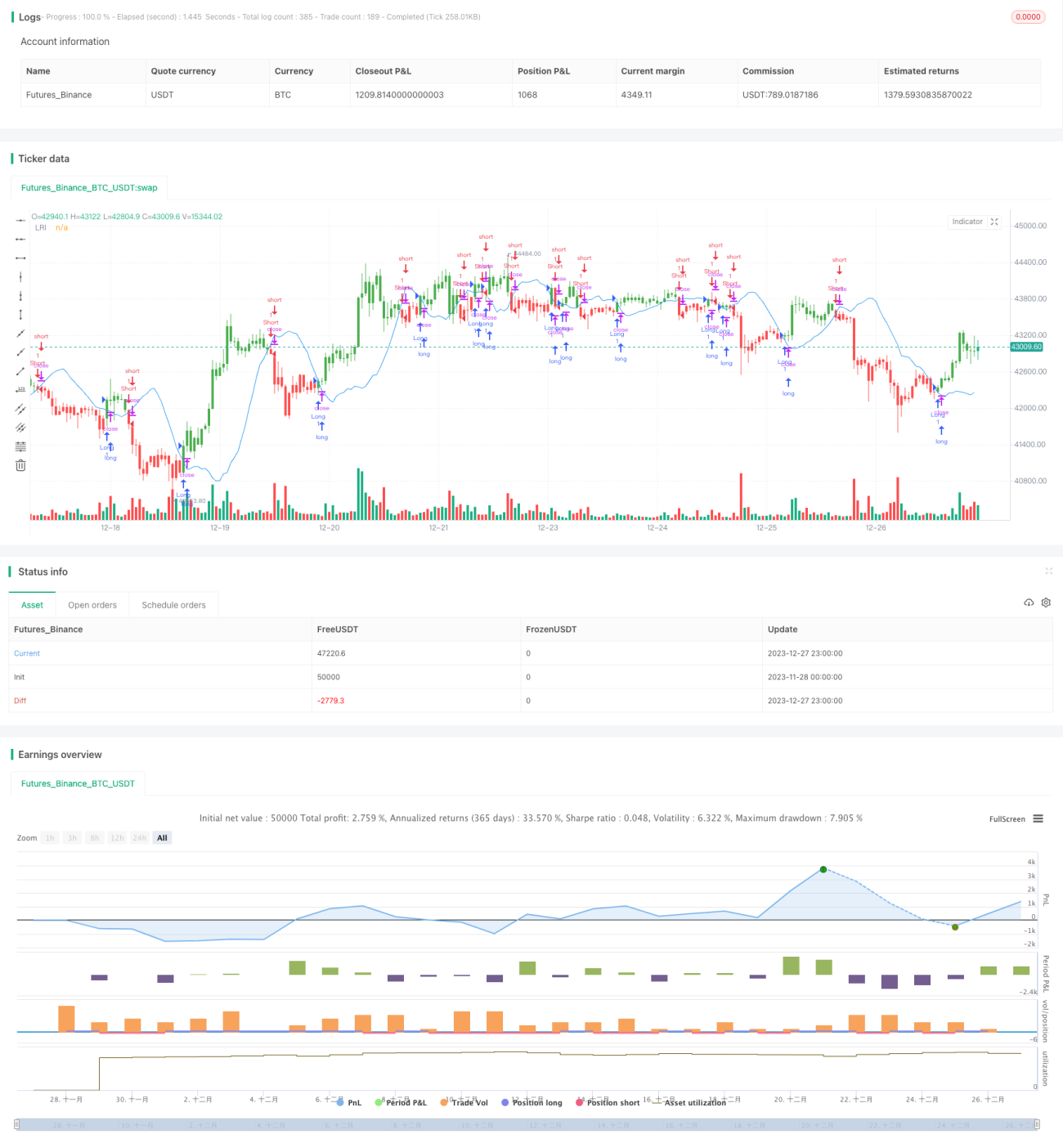

本戦略は、線形回帰技術を用いて線形回帰切片点を計算し、それを売買シグナルとして利用する量化取引戦略を構築します。この戦略は、株価の時系列データを分析し、線形回帰トレンドラインをフィッティングし、線形回帰切片点を使用して価格が過大評価または過小評価されているかを判断し、取引シグナルを生成します。

戦略の原理

線形回帰切片点は、時間系列Xの値が0である場合のY値(通常は価格)の予測値を示します。この戦略は、パラメータLengthを事前に設定し、終値をソース系列として、最近Length日間の線形回帰切片点(xLRI)を計算します。終値がxLRIを上回る場合はロング、下回る場合はショートのポジションを取ります。

具体的な計算式は以下の通りです。

xX = Length *(Length - 1)* 0.5

xDivisor = xX *xX - Length* Length *(Length - 1) *(2 * Length - 1) / 6

xXY = Σ(i *終値[i]), iは0からLength-1まで

xSlope = (Length *xXY - xX* Σ(終値, Length))/ xDivisor

xLRI = (Σ(終値, Length) - xSlope * xX) / Length

この計算により、最近Length日間の線形回帰切片点xLRIが得られます。戦略はこれを基に価格の高低を判断し、取引シグナルを生成します。

戦略の優位性

本戦略には以下の優位性があります。

- 線形回帰技術を採用しており、価格に対して一定の予測能力とトレンド判断能力を有します。

- パラメータが少なく、モデルがシンプルで、理解と実装が容易です。

- パラメータLengthをカスタマイズ可能で、戦略の柔軟性を調整できます。

リスクとその解決方法

本戦略には以下のようなリスクも存在します。

- 線形回帰フィッティングは過去のデータに基づく統計的なフィッティングに過ぎず、将来の価格動向に対する予測能力には限界があります。

- 企業のファンダメンタルズに大きな変化が生じた場合、線形回帰のフィッティング結果は無効になる可能性があります。

- パラメータLengthの設定が不適切だと、過学習を引き起こす恐れがあります。

対策:

- パラメータLengthを適度に短くし、過学習を防止します。

- 企業のファンダメンタルズの変化に注意し、必要に応じて手動で介入してポジションをクローズします。

- 適応型パラメータLengthを採用し、市場状況に応じて動的に調整します。

戦略の最適化方向

本戦略は以下の点からさらに最適化が可能です。

- ストップロス機構を追加し、1回当たりの損失を抑制します。

- 他の指標と組み合わせて複合戦略とし、安定性を向上させます。

- パラメータ適応最適化モジュールを追加し、Lengthパラメータを動的に変化させます。

- ポジション管理モジュールを追加し、過剰な取引を防止します。

まとめ

本戦略は線形回帰切片点に基づいてシンプルな量化取引戦略を構築したものです。全体的に見て、この戦略には一定の経済的価値がありますが、注意すべきリスクも存在します。継続的な最適化により、戦略の安定性と収益性をさらに向上させることが期待されます。

Source

Pine

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/03/2018

// Linear Regression Intercept is one of the indicators calculated by using the Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1