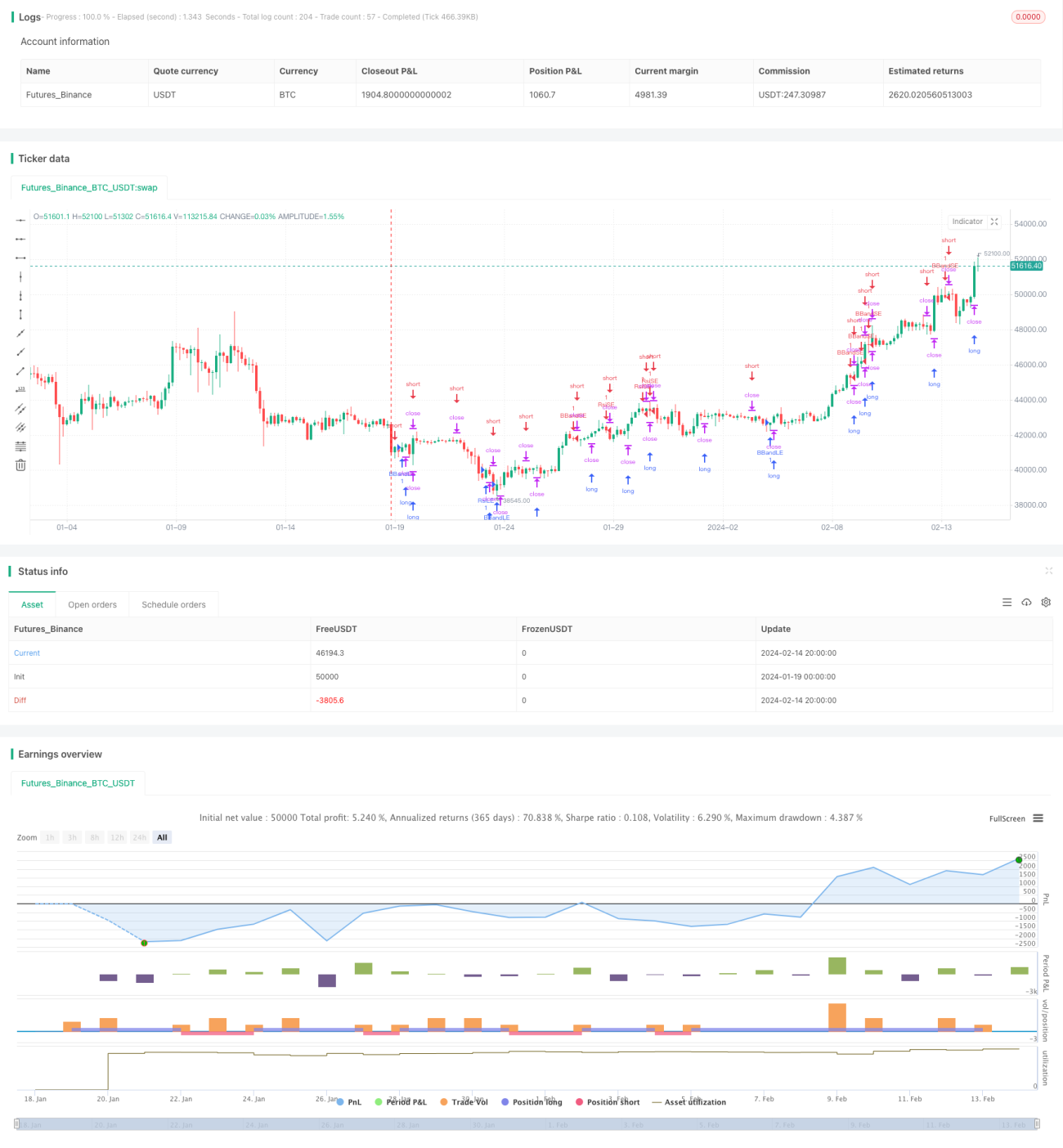

移動平均線クロスとボリンジャーバンドブレイクアウト戦略

概要

本戦略は、RSIインジケーターによる買われ過ぎ・売られ過ぎシグナルの識別、ボリンジャーバンドによる価格ブレイクの判断、移動平均線のゴールデンクロス・デッドクロスパターンを総合的に活用し、トレンドの異なるフェーズで市場を判断し、利益を上げることを目的としています。

戦略の原理

本戦略は、主に以下の指標で構成されています。

-

RSIインジケーター:RSIラインが設定した買われ過ぎラインを上抜ける、または売られ過ぎラインを下抜けた場合、それぞれロングまたはショートのポジションを取ります。

-

ボリンジャーバンド:価格がボリンジャーバンドの上限を突破した場合はショート、下限を割り込んだ場合はロングのポジションを取ります。

-

移動平均線:一定期間(例:5期間)の最高値と最安値を計算し、価格が直近5期間の最高値を上回った場合はロング、最安値を下回った場合はショートのポジションを取ります。

-

MACD:ファーストライン、スローライン、MACDラインのゴールデンクロス・デッドクロスを計算し、補助的な判断指標として使用します。

これらの指標を相互に組み合わせ、トレンド相場ではボリンジャーバンドで価格のブレイクと中央線への回帰タイミングを判断し、レンジ相場では移動平均線でブレイクを判断してトレンド転換点を捉え、買われ過ぎ・売られ過ぎ相場ではRSIの極値領域を利用した逆張り操作を行います。

優位性分析

本戦略には以下のような利点があります。

-

複数指標の組み合わせにより判断が正確。RSI、ボリンジャーバンド、移動平均線などの指標が相互に検証されるため、取引シグナルの信頼性が向上します。

-

様々な相場に対応。トレンド相場ではボリンジャーバンド、レンジ相場では移動平均線、買われ過ぎ・売られ過ぎ相場ではRSIと、多様な相場環境に対応可能です。

-

取引頻度は適度。指標のパラメータ設定は慎重に行われ、過度な取引を避けています。

-

プログラム構造が明確。コードは適切に記述されており、読みやすく、二次開発が容易です。

リスク分析

本戦略には以下のリスクも存在します。

-

パラメータ設定リスク:指標のパラメータ設定が不適切だと、取引シグナルが誤る可能性があります。パラメータの最適化には繰り返しテストが必要です。

-

ロング・ショートの切り替えリスク:相場の転換点でロングとショートの切り替えが頻繁に発生し、取引コストが増加する可能性があります。保有期間を適宜調整することで対応できます。

-

プログラミング実装リスク:コード内に発見が難しいロジックエラーが存在し、異常な取引を引き起こす可能性があります。例外処理とログ記録の整備が必要です。

最適化の方向性

本戦略は以下の方向性でさらに最適化が可能です。

-

ストップロス戦略を追加し、利益を確定し損失を抑制します。

-

出来高指標を組み合わせ、偽のシグナルを回避します。例えば、ボリンジャーバンド突破時に出来高を確認します。

-

機械学習アルゴリズムを導入し、過去のデータを用いて学習し、パラメータを自動最適化します。

-

グラフィカルな表示を追加し、戦略のパフォーマンスを直感的に確認できるようにします。

-

バックテスト最適化を実施し、最適なパラメータの組み合わせを選択します。

まとめ

本戦略は、移動平均線、ボリンジャーバンド、RSIなど複数のインジケーターを総合的に活用し、インジケーターの組み合わせ判断により取引シグナルを形成します。戦略の利点は適応性が高く判断が正確な点ですが、リスクは主にパラメータ設定とプログラム実装にあり、継続的な最適化とテストが必要です。今後はストップロス機構の追加、機械学習による最適パラメータの学習、グラフィカルインターフェースの開発、監視・例外処理機能の充実により、本戦略をさらに改善していきます。

- 1