双移動平均線のゴールデンクロス・デッドクロスによる利食い・損切り戦略

概要

ダブル移動平均線ゴールデンクロス・デッドクロス・利確・損切り戦略は、トレンドフォロー型の戦略です。Stochastic(ストキャスティクス)指標の2本の移動平均線であるK線とD線のゴールデンクロス(買いシグナル)とデッドクロス(売りシグナル)を利用して、買いと売りのタイミングを判断します。同時に、利確・損切りを用いてリスクをコントロールします。

戦略の原理

本戦略の核となる指標は、Stochasticの速い線Kと遅い線Dです。速い線Kは、Stochasticの元の値の3日単純移動平均線です。遅い線Dは、速い線Kの3日単純移動平均線です。速い線が遅い線を上抜けたとき(ゴールデンクロス)は、買いシグナルが発生し、上昇トレンドの到来を示唆するため買いエントリーとなります。速い線が遅い線を下抜けたとき(デッドクロス)は、売りシグナルが発生し、下降トレンドの到来を示唆するため売りエントリーとなります。

さらに、本戦略では、Stochasticの値が過冷却域(20以下)または過熱域(80以上)にある場合にのみ取引シグナルを発生させる条件を設定しています。これにより、偽のシグナルをある程度フィルタリングできます。

エントリー後、本戦略は利確・損切りでリスクを管理します。利確幅はエントリー価格から120ティック、損切り幅は60ティックです。価格が利確または損切りの水準に達した場合、現在のポジションをクローズします。

戦略のメリット

- Stochastic指標を利用してトレンド方向を判断するため、精度が比較的高い

- 過冷却域・過熱域の条件を設定することで、偽のシグナルをフィルタリングできる

- 利確・損切りを設定することで、1回の損失を制限し、全体のリスクを管理できる

戦略のリスク

- Stochasticはレンジ相場で偽のシグナルを発生させやすい

- 利確・損切りの幅が固定されており、市場の変動に動的に対応できない

- 最大ドローダウン(最大損失)を制限できない

リスク解決策:

- 他のインジケーターを追加して組み合わせ、トレンドを確定する

- 動的な利確・損切りを設定する

- 最大ドローダウン時の退出メカニズムを追加する

戦略の最適化方向

- MACD、KDJなどの他のインジケーターとStochasticを組み合わせ、シグナルの精度を向上させる

- ATR(平均真実レンジ)に基づいて動的な利確・損切り幅を設定する

- 最大ドローダウン時の退出条件を追加する

- 利確・損切りの係数を最適化し、最適なパラメータを探す

まとめ

ダブル移動平均線ゴールデンクロス・デッドクロス・利確・損切り戦略は、シンプルで実用的なトレンドフォロー戦略です。Stochasticのダブル移動平均線システムを利用してエントリータイミングを判断し、利確・損切りでリスクを管理します。この戦略は効果が顕著で、実装が容易であり、アルゴリズム取引に適しています。さらに最適化を進めることで、安定して利益を上げられるアルゴリズム取引戦略となり得ます。

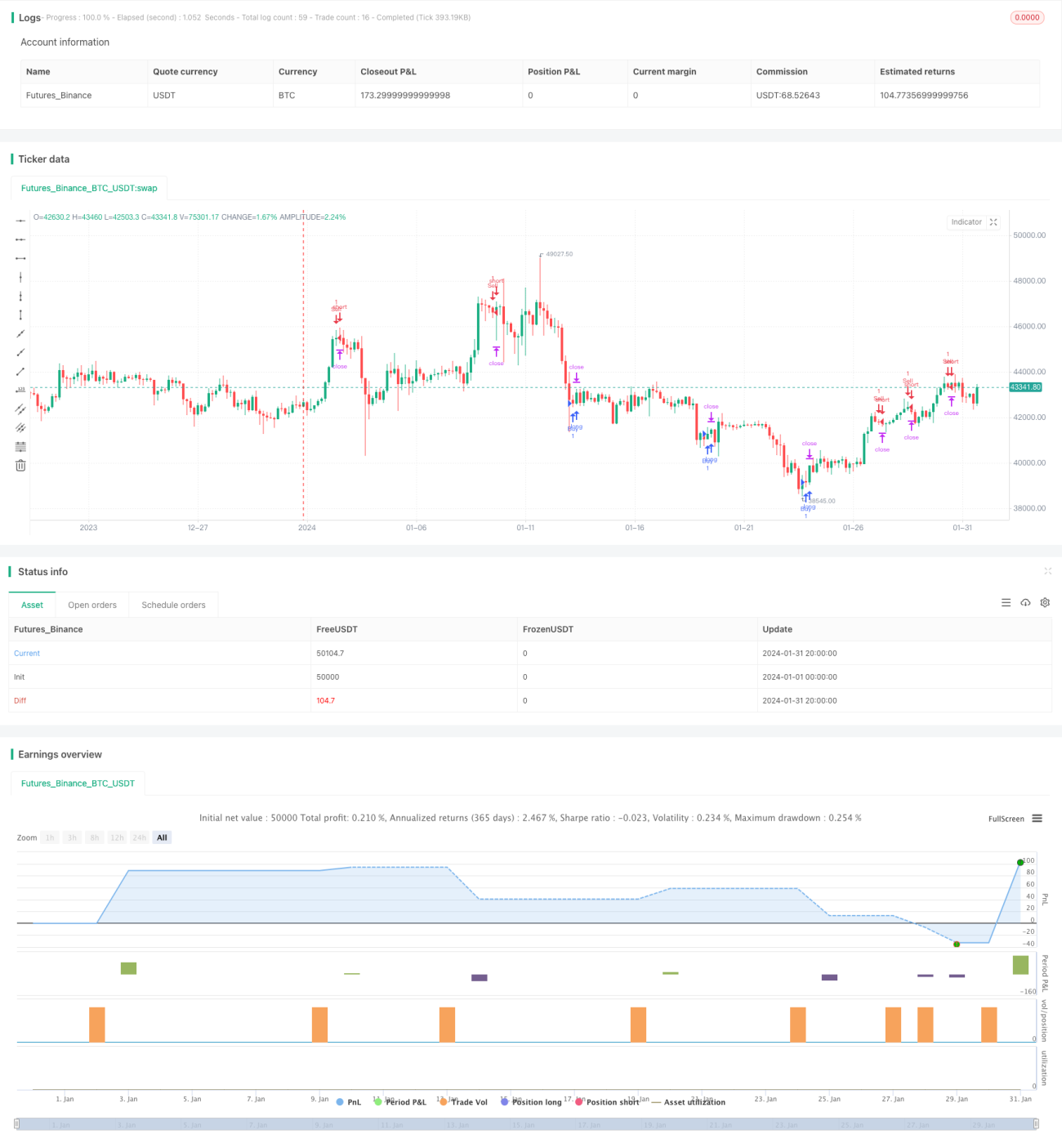

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Strategy alerts workaround", overlay=true)

// disclaimer: this content is purely educational, especially please don't pay attention to backtest results on any timeframe/ticker

- 1