RSI 기반 추세 추종 전략

개요

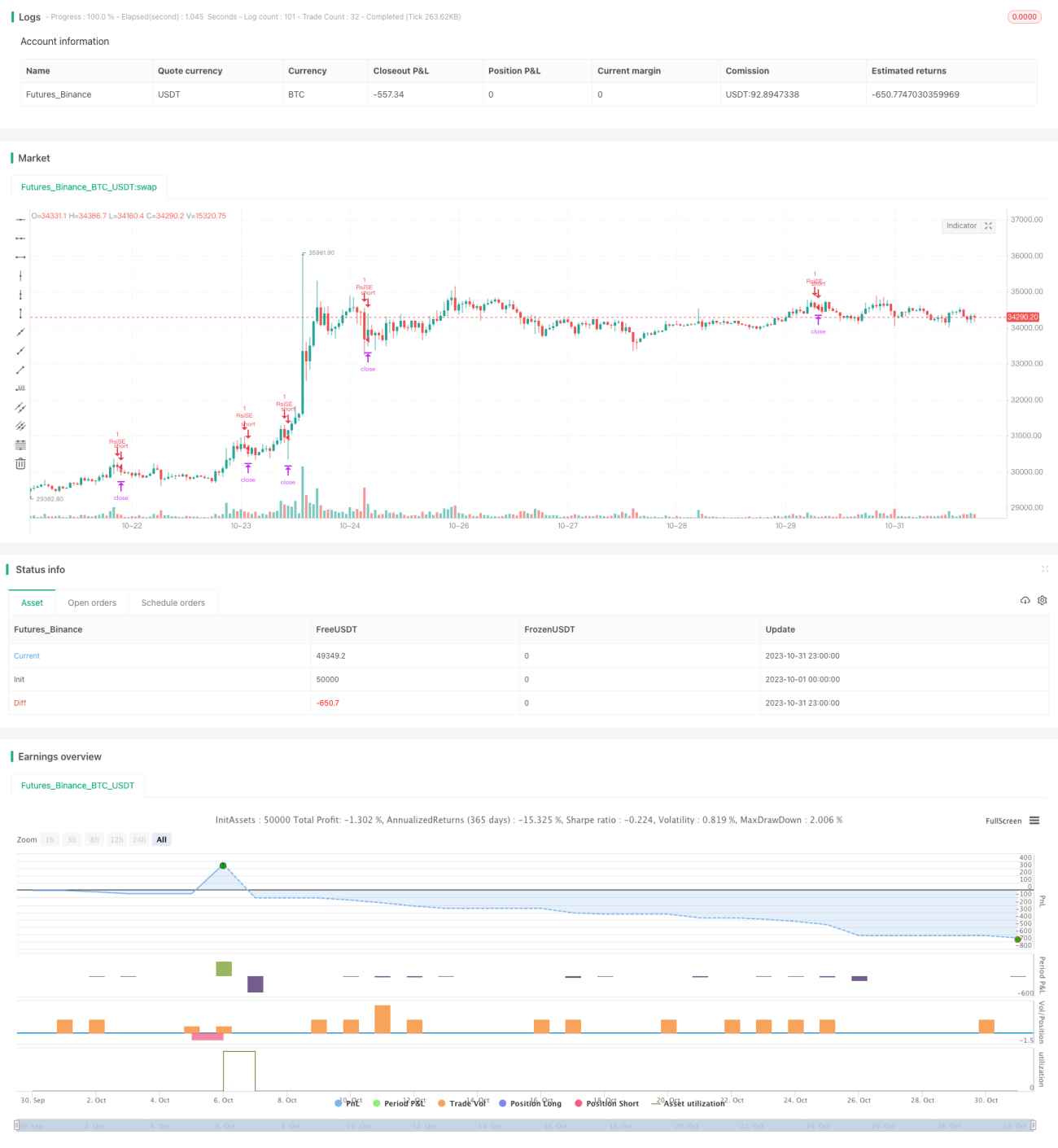

본 전략은 RSI(Relative Strength Index) 지표를 기반으로 설계되었으며, RSI 지표를 통해 과매수/과매도 상황을 판단하여 추세 추종을 실현합니다. RSI가 과매도선 아래로 내려가면 매수하고, RSI가 과매수선 위로 올라가면 매도하여 시장의 주요 추세를 따라 이익을 얻습니다.

전략 원리

본 전략은 RSI 지표를 사용하여 시장의 과매수/과매도 상황을 판단합니다. RSI 지표는 일정 기간 동안의 상승폭과 하락폭을 기준으로 계산되며, RSI가 30 미만일 때 과매도, 70 초과일 때 과매수로 간주됩니다.

구체적으로, 본 전략은 먼저 RSI 계산 파라미터 length=14, 과매수선 overBought=70, 과매도선 overSold=30을 정의합니다. 그런 다음 종가(close)를 기준으로 RSI 값 vrsi를 계산합니다. vrsi가 과매수선 위인지 또는 과매도선 아래인지 확인하고, 골든 크로스가 발생하면 매수, 데드 크로스가 발생하면 매도합니다. 매수 또는 매도 후 손절매 지점을 etoroStopTicks 틱으로 설정하며, 윈도우 기간 내에 손절매가 발동되면 포지션을 청산합니다.

이러한 방식으로 본 전략은 시장의 주요 추세를 포착하여 과매도 지점에서 매수하고 과매수 지점에서 매도함으로써 추세 추종을 실현합니다.

전략 장점

- RSI 지표를 활용하여 과매수/과매도 상황을 판단함으로써 시장 추세 포착에 유리함

- 백테스트 기간 설정이 유연하여 다양한 시간 범위를 선택하여 테스트 가능

- 합리적인 손절매 지점 설정으로 단위 손실 통제 가능

전략 리스크

- RSI가 지연 현상(래깅)을 보여 잘못된 신호를 발생시킬 수 있음

- 손절매 지점이 고정되어 있어 시장 변동성을 동적으로 추적하지 못함

- 추세 반전 지점을 판단하지 못하여 반대 방향으로 포지션을 진입할 수 있음

리스크 해결 방법:

- 다른 지표와 결합하여 RSI 신호를 필터링하여 잘못된 진입 방지

- 손절매 지점을 동적으로 조정하여 실시간 시장 변동성 반영

- 추세 판단 지표를 추가하여 반대 방향 진입 방지

전략 최적화 방향

본 전략은 다음과 같은 측면에서 최적화할 수 있습니다:

- RSI 파라미터 최적화, 최적의 파라미터 조합 탐색

다양한 RSI 계산 주기(length)와 과매수/과매도 임계값을 테스트하여 잘못된 신호를 줄이는 최적 파라미터를 찾을 수 있습니다.

- 추세 판단 지표 추가, 역추세 거래 방지

이동평균선, MACD 등의 지표를 추가하여 추세 방향을 판단하고 추세 반전 지점에서 잘못된 신호가 발생하는 것을 방지할 수 있습니다.

- 동적 손절매

ATR 등의 지표를 기반으로 동적 손절매 지점을 설정하여 손절매가 시장 변동성에 더 밀착되도록 할 수 있습니다.

- 진입 규칙 최적화

RSI 신호에 추가 조건(예: 특정 가격대 돌파, 거래량 증가 등)을 결합하여 진입 신호로 사용함으로써 진입 정확도를 높일 수 있습니다.

요약

본 전략은 RSI 지표를 통해 과매수/과매도 상황을 판단하여 추세를 포착합니다. 기존의 추적 손절매 전략과 비교할 때 지표를 활용한 시장 타이밍 판단의 장점이 있습니다. 그러나 RSI 지표의 지연 현상과 추세 반전 지점 판단 불가능은 본 전략이 최적화해야 할 부분입니다. 파라미터 최적화, 추세 판단 추가, 동적 손절매 등의 수단을 통해 전략의 안정성과 수익성을 더욱 향상시킬 수 있습니다.

- 1