의향 반전 엔벨로프 평균 전략

개요

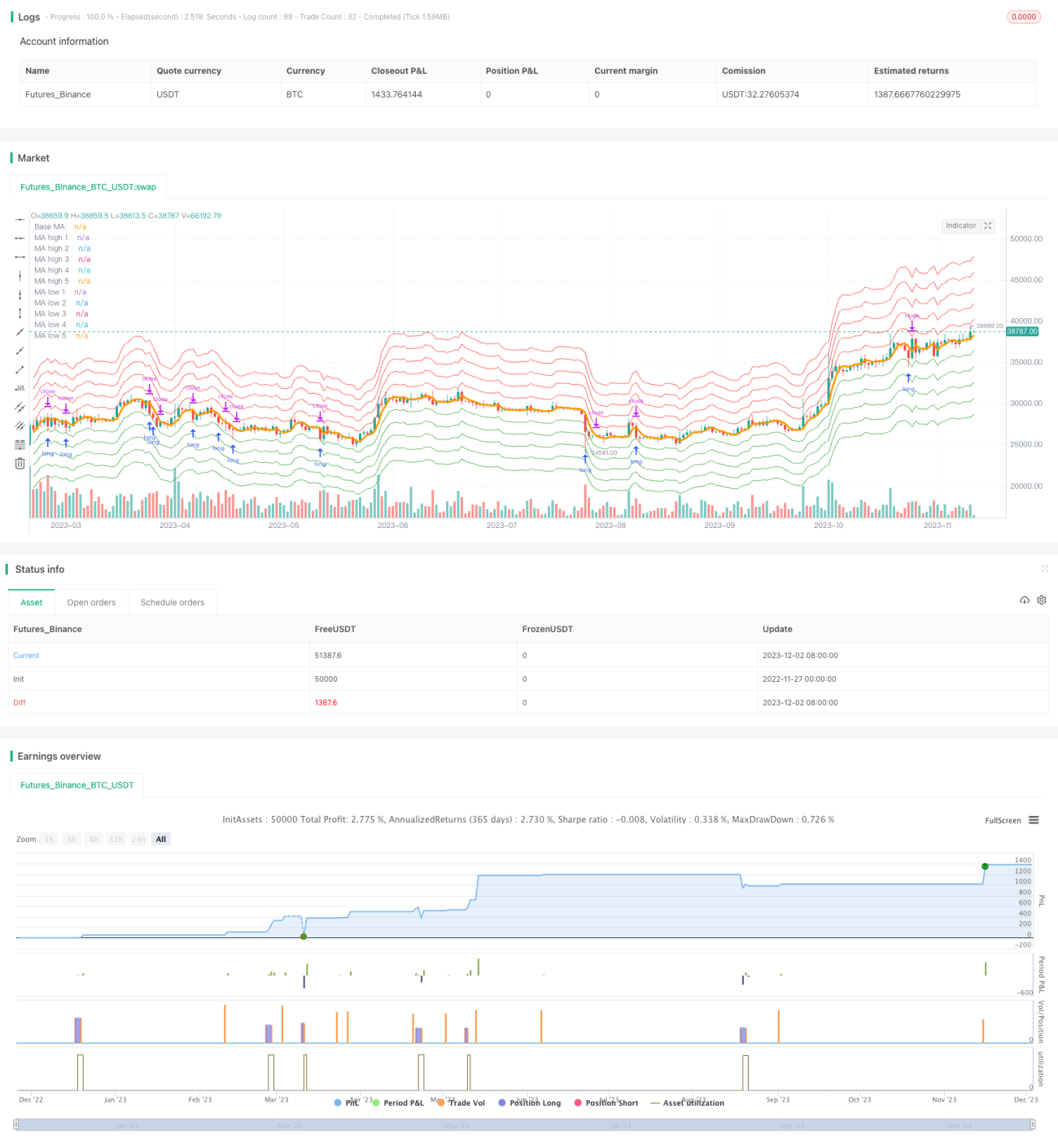

의도 반전 엔벨로프 평균 전략은 이동 평균을 기반으로 한 의도 반전 트레이딩 전략입니다. 이 전략은 이중 지수 이동 평균을 기본 계산으로 사용하며, 그 위아래에 여러 개의 엔벨로프 밴드를 추가합니다. 가격이 엔벨로프 밴드에 닿으면 방향에 따라 매수 또는 매도 포지션을 오픈합니다. 가격이 이동 평균으로 돌아오면 포지션을 청산합니다.

전략 원리

이 전략은 이중 지수 이동 평균(DEMA)을 기본 지표로 사용합니다. 이중 지수 이동 평균은 가격 변화에 민감도가 높은 이동 평균입니다. 이를 기반으로 전략은 위아래에 여러 개의 가격 밴드를 추가하여 이동 평균 엔벨로프 영역을 형성합니다. 엔벨로프 영역의 범위는 사용자가 설정하며, 각 가격 밴드 사이에는 일정 비율 간격이 있습니다.

가격이 상승하여 상단 엔벨로프 밴드에 접근하면 전략은 매도 포지션을 오픈하고, 가격이 하락하여 하단 엔벨로프 밴드에 닿으면 전략은 매수 포지션을 오픈합니다. 새로운 가격 밴드에 닿을 때마다 포지션을 추가합니다. 가격이 이동 평균 근처로 돌아오면 전략은 모든 포지션을 청산합니다.

이 전략은 엔벨로프 영역을 통해 가격의 과도한 변동을 포착하고, 반전이 발생할 때 이익을 내며 청산하여 저가 매수 고가 매도라는 거래 목표를 달성합니다. 이는 비트코인과 같은 디지털 통화와 같이 뚜렷한 평균 회귀 특성을 가진 시장 주기에 적합합니다.

전략 장점

- 이중 지수 이동 평균을 사용하여 단기 가격 변화에 민감하게 반응하며 추세 전환을 빠르게 포착합니다.

- 이동 평균 근처에 엔벨로프 영역을 설정하여 가격 반전을 더 정확하게 포착합니다.

- 분할 포지션 오픈 및 추가를 통해 자금 효율성을 극대화합니다.

- 수익 후 신속하게 방향을 전환하여 시장 변화에 유연하게 대응합니다.

- 매개변수 조정을 통해 자유롭게 최적화할 수 있습니다.

전략 리스크

- 큰 폭의 추세에서 수익을 내고 방향 전환을 하지 못할 수 있습니다.

- 매개변수 설정이 부적절하면 과도한 거래가 발생할 수 있습니다.

- 비교적 안정적인 시장이 필요하며, 큰 변동성의 시장에는 적합하지 않습니다.

- 엔벨로프 영역 범위가 너무 좁으면 포지션 오픈이 불가능할 수 있습니다.

엔벨로프 영역 범위를 적절히 넓히고 가격 변화를 유발하는 민감도를 높여 리스크를 줄일 수 있습니다. 동시에 이동 평균 기간 매개변수를 조정하여 다양한 주기 시장에 적응할 수 있습니다.

전략 최적화 방향

이 전략은 다음과 같은 측면에서 최적화할 수 있습니다:

- 이동 평균 알고리즘 최적화. 다양한 유형의 이동 평균 지표 효과를 테스트할 수 있습니다.

- 이동 평균 기간 매개변수 조정. 주기를 단축하면 단기 가격 변화 포착 능력이 향상되지만 잡음 거래가 증가할 수 있습니다.

- 엔벨로프 영역 매개변수 최적화. 다양한 백분율 설정을 테스트하여 최적의 매개변수 조합을 찾을 수 있습니다.

- 손절매 전략 추가. 이동 손절 또는 후퇴 손절을 설정하여 개별 손실을 효과적으로 제어할 수 있습니다.

- 필터 조건 추가. 다른 지표 신호와 결합하여 비합리적인 시장 상황에서의 무효 포지션 오픈을 방지할 수 있습니다.

요약

의도 반전 엔벨로프 평균 전략은 이동 평균 가격 채널을 구축하여 가격 반전 기회를 효과적으로 포착합니다. 매개변수를 유연하게 조정할 수 있어 다양한 시장 환경에 적용할 수 있습니다. 이 전략은 거래 비용이 낮고 수익률이 높아 추천할 만한 퀀트 트레이딩 전략입니다.

- 1