RSI와 스토캐스틱 RSI 조합 전략

개요

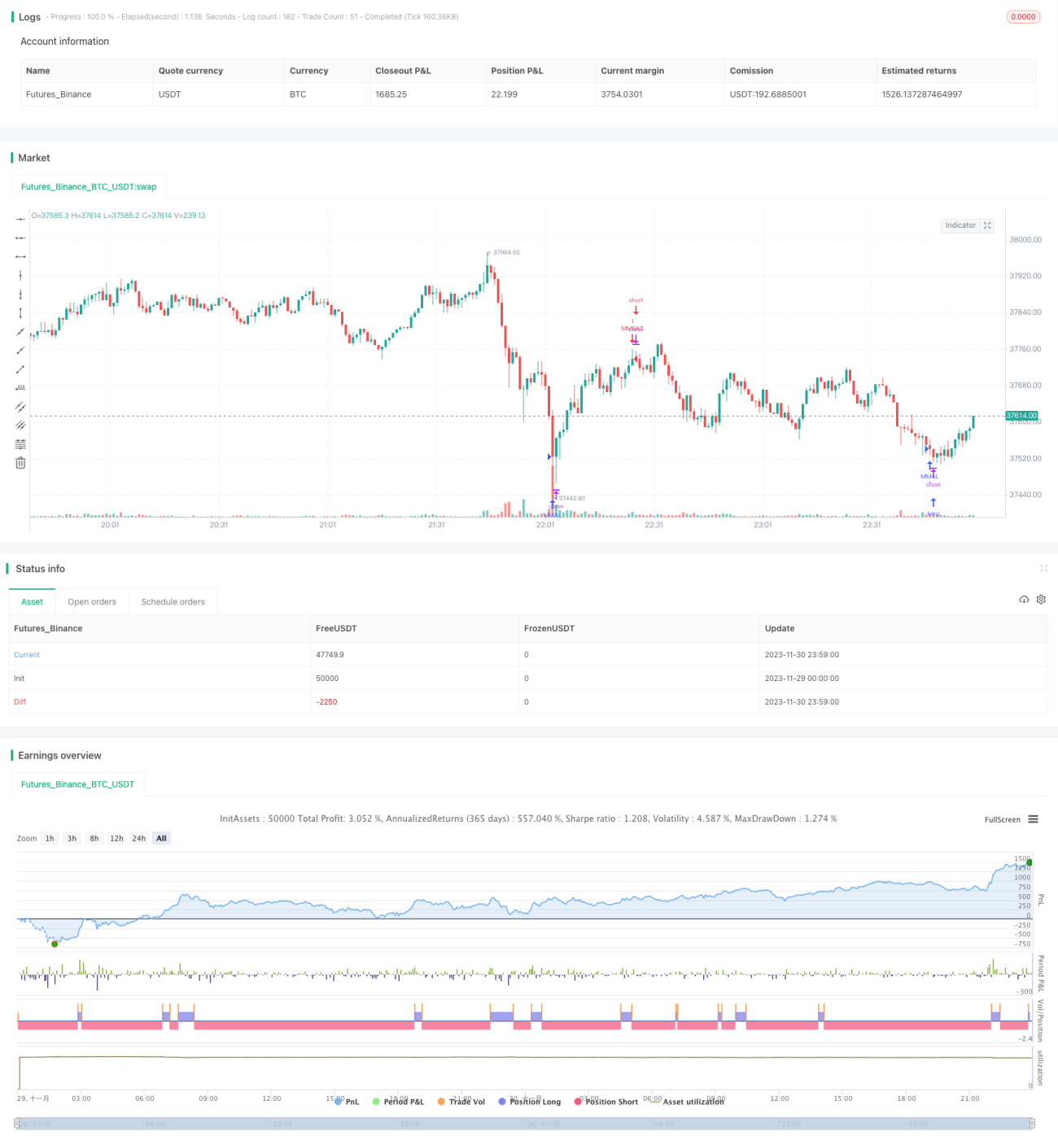

이 전략의 명칭은 RSI와 스토캐스틱 RSI 조합 전략으로, 상대강도지수(RSI)와 스토캐스틱 RSI 지표의 장점을 결합하여 과매수 및 과매도 기회를 포착하는 것을 목표로 합니다. 해당 전략은 5분 봉에 적용되며, EOS/BTC 및 BTC/USDT 종목에서 효과적이며 모든 암호화폐에는 적용되지 않습니다.

전략 원리

이 전략은 RSI 지표와 스토캐스틱 RSI 지표를 동시에 사용합니다. RSI 길이는 10주기이며, 과매수선은 60, 과매도선은 20입니다. 스토캐스틱 RSI 매개변수는 K선 평활 기간 3, D선 평활 기간 3, RSI 계산 기간 14, 스토캐스틱 RSI 계산 기간 14입니다. 스토캐스틱 RSI의 K값과 D값이 모두 20 미만이면 과매도, K값과 D값이 모두 80 초과이면 과매수로 간주합니다. 전략은 과매수 또는 과매도 시점에 매매 신호를 발생시킵니다.

장점 분석

이 전략은 RSI 지표와 스토캐스틱 RSI 지표의 장점을 결합합니다. RSI 지표는 과매수 및 과매도 상황을 효과적으로 식별할 수 있습니다. 스토캐스틱 RSI 지표는 모멘텀 지표를 결합하여 가격 전환점을 더 일찍 발견할 수 있습니다. 두 지표를 함께 사용하면 가격의 과매수·과매도 정보와 모멘텀 요소를 모두 고려하여 보다 적절한 시점에 매매 신호를 발생시킬 수 있어 더욱 효과적입니다.

리스크 분석

이 전략은 거래 횟수가 너무 많고 변동폭이 충분하지 않을 위험이 있습니다. 해결 방법은 매개변수를 적절히 조정하여 거래 빈도를 낮추고 변동폭이 큰 종목을 선택하는 것입니다. 또한 거래 수수료도 최종 수익에 영향을 미칠 수 있습니다. 수수료가 낮은 거래 플랫폼을 선택하거나 거래 포지션 규모를 적절히 확대하는 것을 권장합니다.

최적화 방향

이 전략의 매개변수는 RSI 매개변수, 스토캐스틱 RSI 매개변수, 과매수·과매도 임계값 등을 더욱 최적화할 수 있습니다. 또한 EMA 이동평균선 등 다른 지표와 결합하여 신호를 필터링함으로써 신호 품질을 높일 수 있습니다. 여러 종목 조합을 시도하여 각 종목 간의 상관관계를 활용함으로써 보다 안정적인 전체 수익을 얻을 수도 있습니다.

요약

이 전략은 RSI 지표와 스토캐스틱 RSI 지표의 장점을 통합하여 상대적인 과매수·과매도 시점에 매매 신호를 발생시킵니다. 전략 매개변수는 추가 최적화가 가능하며, 거래 규칙은 각 종목에 따라 조정할 수 있고, 다른 전략이나 지표와 조합하여 사용할 수도 있습니다. 전반적으로 이 전략은 단기 매매 기회를 발굴하는 퀀트 트레이더에게 적합합니다.

- 1