시간 및 ATR 지표 기반 손절매 및 이익실현 전략

개요

본 전략의 주요 아이디어는 시간과 ATR 지표를 결합하여 자동화된 손절 및 이익 실현을 구현하는 것입니다. 전략은 고정된 시점에 매수 또는 매도 포지션을 개설하고, ATR 지표를 활용하여 합리적인 손절 및 이익 실현 가격을 계산합니다. 이를 통해 효율적인 자동 거래가 가능해지며, 수동 조작 빈도를 줄이고 ATR 지표로 리스크를 효과적으로 관리할 수 있습니다.

전략 원리

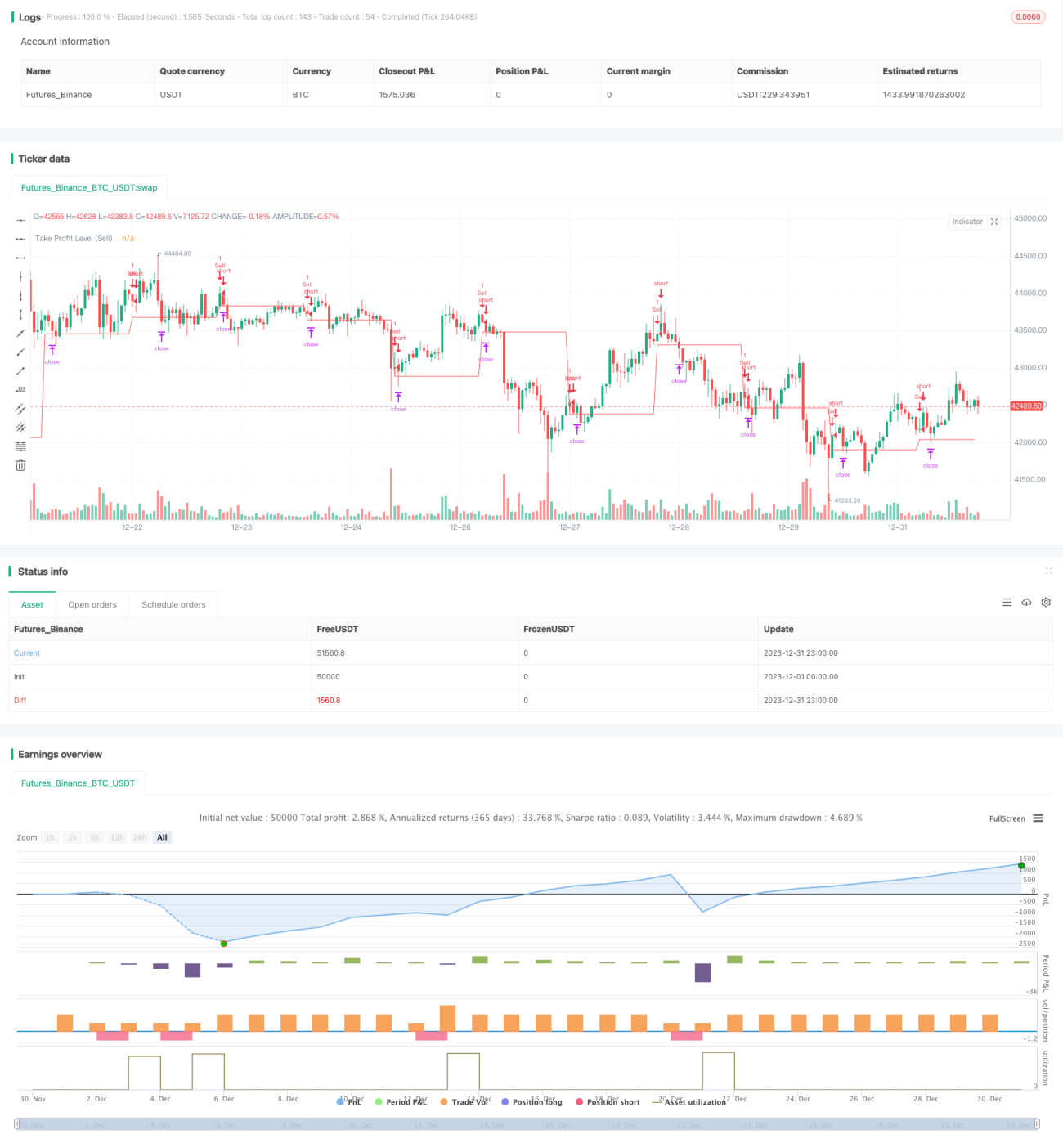

본 전략은 hour 및 minute 변수와 if 조건문을 사용하여 tradeTime 파라미터에 지정된 시점에 포지션 개설을 트리거합니다. 예를 들어 0700으로 설정하면 한국 시간 오전 7시 정각에 포지션이 개설됩니다.

포지션 개설 후, 전략은 ta.atr() 함수를 사용하여 최근 5분간의 ATR 값을 계산하고 이를 손절 및 이익 실현의 기준으로 삼습니다. 예를 들어 매수 후 이익 실현 가격 = 매수 가격 + ATR 값, 매도 후 이익 실현 가격 = 매도 가격 - ATR 값입니다.

이를 통해 특정 시점 기반의 자동 포지션 개설과 ATR 지표 기반의 손절 및 이익 실현이 실현됩니다. 따라서 수동 조작 빈도가 줄어들고 리스크가 효과적으로 제어됩니다.

장점 분석

본 전략은 다음과 같은 장점을 갖습니다:

-

자동화 수준이 높습니다. 지정된 시점에 무인으로 자동 주문이 가능하여 수동 조작 빈도를 대폭 줄입니다.

-

ATR 기반 손절 및 이익 실현으로 단일 손실을 효과적으로 제어합니다. ATR 지표는 시장 변동성을 동적으로 포착하여 합리적인 손절 폭을 설정할 수 있습니다.

-

확장성이 뛰어납니다. 추가 지표나 머신러닝 알고리즘을 쉽게 결합하여 의사 결정을 보조할 수 있습니다. 예를 들어 이동평균선을 결합하여 추세를 판단할 수 있습니다.

-

다중 종목 차익 거래를 쉽게 구현할 수 있습니다. 각 종목에 동일한 거래 시간을 설정하기만 하면 포지션을 개설한 계약의 차익 거래 전략을 쉽게 구현할 수 있습니다.

-

자동 거래 시스템에 쉽게 통합됩니다. 스케줄러 작업 관리와 결합하면 무인으로 24시간 전략 프로그램을 실행하여 완전 자동 거래가 가능합니다.

리스크 분석

본 전략에는 다음과 같은 리스크도 존재합니다:

-

시장 돌발 이벤트 리스크. 대형 블랙스완 사태는 극단적인 가격 변동을 초래하여 손절이 발생하고 큰 손실로 이어질 수 있습니다.

-

기초 자산 유동성 리스크. 일부 종목의 유동성이 낮아 제한가 이익 실현 지점에서 전량 체결되지 않아 포지션을 청산하거나 이익을 실현하지 못할 수 있습니다.

-

ATR 파라미터 최적화 리스크. ATR 파라미터는 반복적인 테스트와 최적화가 필요하며, 너무 크거나 작게 설정하면 전략 성과에 영향을 미칩니다.

-

시점 최적화 리스크. 고정된 포지션 개설 시간은 시장 기회를 놓칠 수 있으며, 추가 지표를 활용하여 시간을 조정해야 합니다.

전략 최적화

본 전략은 다음 측면에서 추가 최적화가 가능합니다:

-

시장 상황을 판단하는 추가 지표 결합. MACD, RSI 등을 사용하여 불리한 시장 환경에서의 포지션 개설을 피할 수 있습니다.

-

머신러닝 알고리즘을 사용한 최적 포지션 개설 시점 예측. 더 많은 과거 데이터를 수집하고 LSTM 등을 활용한 모델 학습이 가능합니다.

-

Heartbeat 등의 플랫폼을 활용한 다중 종목 차익 거래 확장. 업종 상관관계를 활용하여 차익 거래 기회를 찾을 수 있습니다.

-

ATR 파라미터 및 손절/이익 실현 설정 최적화. 반복적인 백테스트를 통해 최적의 파라미터를 찾을 수 있습니다.

-

서버에서 전략 실행 및 스케줄러 작업 통합. 7x24시간 완전 자동 실행으로 무인 지속 수익 창출이 가능합니다.

요약

본 전략은 시점과 ATR 지표를 통합하여 효율적인 자동 손절 및 이익 실현 거래를 구현합니다. 파라미터 최적화를 통해 안정적인 알파를 얻을 수 있습니다. 또한 확장성과 통합 능력이 뛰어나 추천할 만한 퀀트 전략 중 하나입니다.

- 1