Strategi Scalper Ayunan dengan Pembelian Autonomi Berdasarkan RSI Stokastik dan EMA

Gambaran Keseluruhan

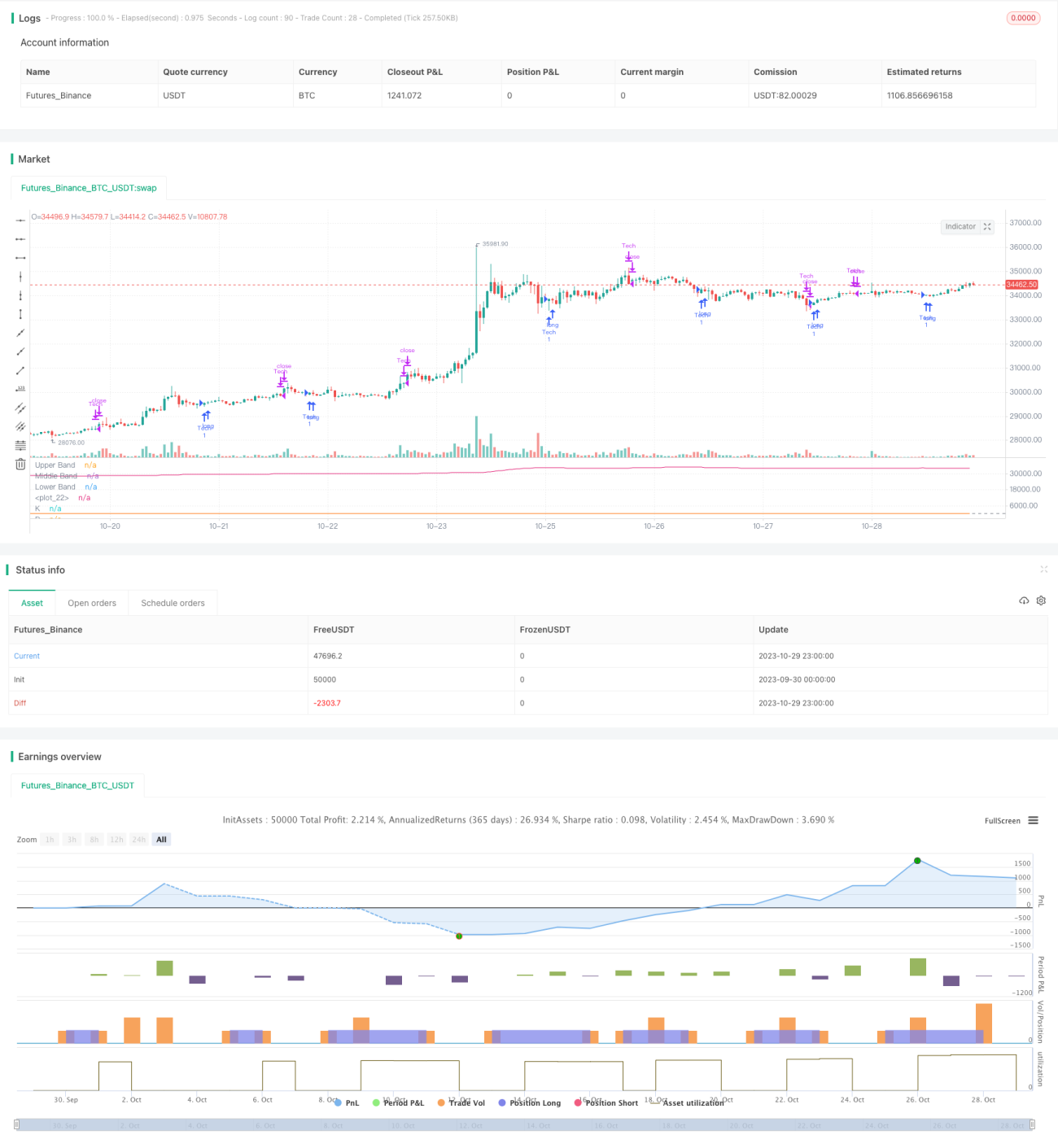

Strategi ini direka untuk melaksanakan strategi perdagangan scalper jenis beli dan pegang secara autonomi berdasarkan penunjuk Stochastic RSI (Indeks Kekuatan Relatif Stokastik) dan EMA (Purata Bergerak Eksponen). Ia dioptimumkan untuk BTC pada rangka masa 5 minit. Matlamat strategi adalah untuk memegang sebanyak mungkin mata wang kripto semasa pasaran mendatar atau tidak menurun dengan ketara.

Prinsip Strategi

Strategi ini menggunakan penunjuk RSI untuk menentukan sama ada pasaran berada di kawasan terlebih beli atau terlebih jual, dan menggabungkan hubungan antara nilai K dan D Stochastic RSI untuk menjana isyarat beli dan jual.

Apabila garis K Stochastic RSI berada di bawah 20, ia dianggap terlebih jual, dan isyarat beli dihasilkan apabila garis K melepasi garis D. Selepas itu, penjualan akan ditentukan berdasarkan tiga syarat: 1) Pembalikan EMA berlaku selepas kenaikan harga melebihi 1%; 2) Apabila garis K Stochastic RSI jatuh di bawah garis D; 3) Apabila harga henti rugi mencapai 98.5% daripada harga masuk.

Selain itu, apabila EMA jangka pendek membalik ke bawah selepas kenaikan, ia juga akan dianggap sebagai isyarat jual.

Kelebihan Strategi

- Menggunakan penunjuk Stochastic RSI untuk menentukan masa beli adalah lebih boleh dipercayai, dapat menapis penembusan palsu dengan berkesan.

- Menggabungkan penunjuk EMA dapat menilai perubahan trend dengan lebih baik.

- Penggunaan henti rugi dapat mengawal kerugian dengan berkesan.

- Memegang sebanyak mungkin mata wang kripto dapat mengurangkan kekerapan perdagangan dan mengurangkan yuran transaksi.

Risiko Strategi

- Kemungkinan isyarat palsu daripada penunjuk RSI. Parameter RSI boleh dilaraskan untuk pengoptimuman.

- Penetapan harga henti rugi yang terlalu kecil boleh menyebabkan kerugian yang lebih besar. Magnitud henti rugi boleh dilaraskan dengan sewajarnya.

- Parameter EMA yang tidak sesuai boleh menyebabkan terlepas perubahan trend. Parameter kitaran EMA yang berbeza boleh diuji.

Arah Pengoptimuman

- Uji tetapan parameter RSI dan Stochastic RSI yang berbeza untuk mencari kombinasi parameter terbaik.

- Cuba magnitud henti rugi yang berbeza untuk mengimbangi pencegahan kerugian dan pengeluaran keuntungan.

- Uji kombinasi kitaran panjang dan pendek EMA untuk menentukan parameter terbaik dalam menilai perubahan trend.

- Pertimbangkan untuk menambah penunjuk lain untuk meningkatkan ketepatan penentuan masa beli dan jual.

Kesimpulan

Strategi ini mengintegrasikan kelebihan pelbagai penunjuk seperti Stochastic RSI dan EMA, menggunakan kaedah yang agak mantap untuk menentukan masa beli dan jual. Dengan pengoptimuman parameter dan pengurusan risiko, kadar pulangan dan kestabilan strategi boleh dipertingkatkan lagi. Secara keseluruhan, strategi ini mempunyai logik yang munasabah dan wajar untuk diuji dan dioptimumkan dalam perdagangan sebenar.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Stochastic RSI W Auto Buy Scalper Scirpt III ", shorttitle="Stoch RSI_III", format=format.price, precision=2)

smoothK = input.int(3, "K", minval=1)

smoothD = input.int(3, "D", minval=1)- 1