Strategi perdagangan berdasarkan penunjuk KST dan penunjuk EMA

Gambaran Keseluruhan

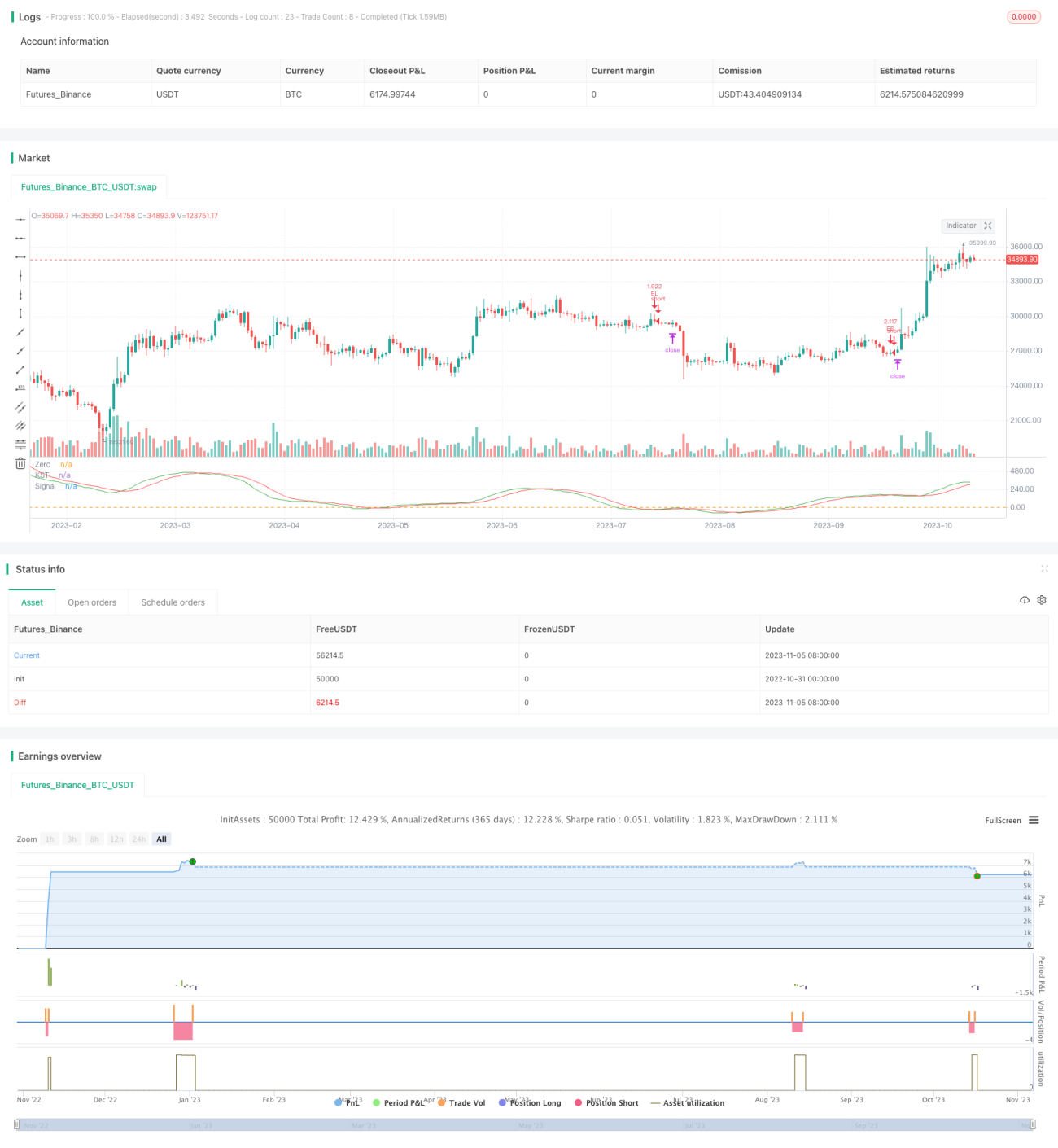

Strategi ini menggabungkan indikator KST dan purata bergerak EMA untuk mengenal pasti dan mengikuti arah aliran. Beli apabila indikator KST menunjukkan persilangan emas (golden cross) dan berada di bawah 0, dan jual apabila ia menunjukkan persilangan maut (death cross) dan berada di atas 0. Ia juga menggunakan EMA sebagai sokongan/rintangan; isyarat dagangan hanya dijana apabila harga penutup menembusi EMA. Strategi ini ringkas dan praktikal, sesuai untuk pegangan jangka sederhana hingga panjang dengan pengesanan trend automatik.

Prinsip Strategi

-

Kira indikator KST: Kira indikator ROC untuk tempoh 10, 15, 20, dan 30 hari, kemudian jumlahkan dengan pemberat masing-masing, dan lancarkan dengan SMA 9 hari untuk mendapatkan nilai KST.

-

Kira purata bergerak EMA: Kira EMA dengan tempoh 50.

-

Jana isyarat beli: Apabila garis cepat KST melintasi garis perlahan (golden cross) dan berada di bawah 0, serta harga penutup melebihi EMA, isyarat beli dijana.

-

Jana isyarat jual: Apabila garis cepat KST melintasi ke bawah garis perlahan (death cross) dan berada di atas 0, serta harga penutup di bawah EMA, isyarat jual dijana.

-

Tetapkan stop loss bergerak: Stop loss menjejak ditetapkan pada 1% daripada nilai akaun untuk menguruskan risiko secara automatik.

Kelebihan Strategi

-

Indikator KST mengesan perubahan trend, manakala EMA mengesahkan arah trend. Gabungan ini membolehkan penentuan masa masuk yang tepat.

-

Menggunakan persilangan cepat-perlahan bersama dengan sifar sebagai garis rujukan untuk menentukan arah KST, mengelakkan dagangan yang tidak perlu.

-

EMA bertindak sebagai sokongan/rintangan untuk menapis isyarat palsu; hanya masuk apabila harga menembusi EMA.

-

Stop loss bergerak automatik mengawal risiko dan membolehkan keuntungan berjalan.

-

Strategi ini mempunyai sedikit parameter, mudah dilaksanakan dan dioptimumkan.

Risiko Strategi

-

Indikator KST mungkin ketinggalan dalam mengesan perubahan trend, menyebabkan terlepas peluang. Tempoh pengiraan boleh dipendekkan atau kaedah pemberat dioptimumkan.

-

EMA mempunyai sifat ketinggalan dan mungkin gagal di titik perubahan trend. Indikator lain atau gabungan pelbagai purata bergerak boleh diuji.

-

Stop loss yang terlalu longgar membesarkan kerugian; yang terlalu ketat akan terkena hentian akibat pergerakan semalaman yang besar. Keseimbangan perlu dicari melalui ujian teliti.

-

Isyarat strategi mungkin kerap, menyebabkan kos dagangan yang tinggi. Syarat kemasukan boleh dilonggarkan sedikit untuk mengurangkan kekerapan dagangan.

Hala Tuju Pengoptimuman Strategi

-

Optimumkan parameter tempoh pengiraan indikator KST untuk mencari kombinasi yang lebih sensitif bagi instrumen tertentu.

-

Uji indikator purata bergerak atau gabungan berbeza seperti MA, WMA, dan lihat mana yang berfungsi lebih baik dengan KST.

-

Cuba laraskan lebar stop loss secara dinamik berdasarkan volatiliti atau ATR.

-

Tambah syarat penapisan seperti lonjakan volum untuk mengelakkan perangkap.

-

Pertimbangkan untuk menggabungkan indikator lain seperti RSI, MACD untuk menjadikan strategi lebih komprehensif.

-

Uji kesan parameter pada instrumen berbeza dan hasilkan pelan pengoptimuman yang sesuai untuk setiap instrumen.

Kesimpulan

Strategi ini mempunyai logik yang jelas, boleh dipercayai, dan mudah dilaksanakan. Ia menggunakan KST untuk mengesan perubahan trend, EMA untuk penapisan lanjut, dan stop loss untuk mengawal risiko, membolehkan pengesanan trend jangka sederhana hingga panjang secara automatik. Parameter yang dipilih adalah munasabah dan ruang pengoptimuman adalah luas. Pengguna boleh melaraskan parameter mengikut keperluan, menjadikannya sesuai untuk pelbagai instrumen dengan kebolehgunaan yang baik. Strategi ini sesuai untuk pemula belajar dan boleh memberikan hala tuju kepada pedagang profesional. Dengan pengoptimuman dan ujian lanjut, strategi ini berpotensi menjadi strategi pengikut trend yang stabil dan boleh dipercayai.

/*backtest

start: 2022-10-31 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Know Sure Thing and EMA Strategy by JLX", shorttitle="KST EMA JLX", format=format.price, precision=4, initial_capital = 1000, default_qty_type=strategy.percent_of_equity, default_qty_value = 100)

roclen1 = input(10, minval=1, title = "ROC Length #1")

roclen2 = input(15, minval=1, title = "ROC Length #2")- 1