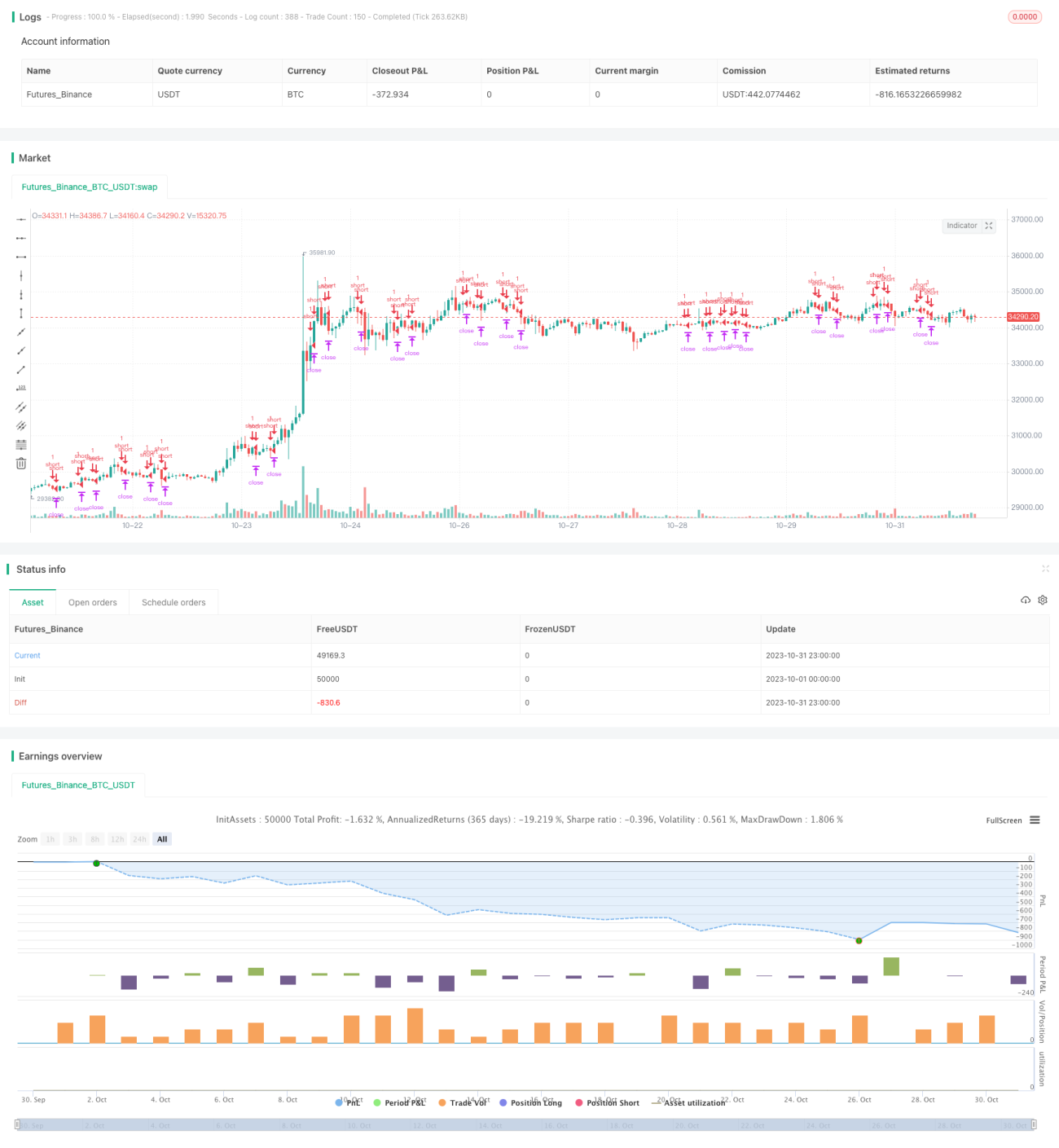

Strategi Berdasarkan Harga Purata Volum Dagangan dan Stairstep EMA

Gambaran Keseluruhan

Ini adalah strategi dagangan forex emas jangka pendek (1-5 minit) yang menggunakan hubungan harga-volume dalam teori pasang surut dan Stairstep EMA pelbagai untuk meramalkan titik pembalikan arah aliran, menjalankan dagangan pengikut arah aliran jangka pendek. Strategi ini sesuai untuk dagangan frekuensi tinggi.

Prinsip

Isyarat dagangan strategi ini berasal daripada dua bahagian:

-

Penilaian hubungan harga-volume berdasarkan harga purata volum dagangan. Secara khusus, strategi ini mengira EMA harga purata volum dagangan dalam tempoh yang berbeza (boleh dikonfigurasikan) untuk menilai perubahan arah aliran kenaikan/penurunan. Jika EMA jangka pendek menembusi ke atas EMA jangka panjang, ia dianggap sebagai isyarat kenaikan; jika EMA jangka pendek menembusi ke bawah EMA jangka panjang, ia dianggap sebagai isyarat penurunan.

-

Isyarat pembalikan berdasarkan Stairstep EMA. Stairstep EMA merujuk kepada penetapan beberapa garis EMA dengan parameter yang berbeza, seperti garis 10 hari, garis 20 hari, garis 50 hari, dan lain-lain, dan menentukan pembalikan arah aliran berdasarkan susunannya. Jika EMA jangka pendek berubah arah sebelum EMA jangka panjang, ia menunjukkan arah aliran sedang berbalik.

Strategi ini akan menggabungkan kedua-dua isyarat untuk membuat keputusan masuk. Secara khusus, jika hubungan harga-volume menunjukkan kenaikan, dan Stairstep EMA menunjukkan bahawa pelbagai EMA telah bertukar ke arah kenaikan, maka posisi beli akan diambil; sebaliknya, jika hubungan harga-volume menunjukkan penurunan, dan Stairstep EMA menunjukkan bahawa pelbagai EMA telah bertukar ke arah penurunan, maka posisi jual akan diambil.

Kelebihan

Strategi ini menggabungkan kelebihan harga purata volum dagangan dan Stairstep EMA, yang boleh meningkatkan ketepatan dan kestabilan isyarat:

-

Menilai hubungan harga-volume berdasarkan harga purata volum dagangan boleh menjadi lebih tepat berbanding penilaian EMA harga semata-mata, mengelakkan kekeliruan akibat turun naik harga yang mengelirukan.

-

Stairstep EMA boleh menambah dimensi penilaian melalui susunan EMA dengan parameter yang berbeza, mengurangkan bunyi bising daripada satu EMA sahaja.

-

Gabungan kedua-dua isyarat membolehkan pengesahan bersama, mengurangkan isyarat palsu.

-

Sesuai untuk dagangan frekuensi tinggi jangka pendek, dapat menangkap peluang pembalikan kecil dengan cepat.

-

Parameter strategi boleh dikonfigurasikan secara fleksibel, sesuai untuk pengoptimuman merentas instrumen dan kitaran yang berbeza.

Risiko

Strategi ini juga mempunyai beberapa risiko:

-

Terlalu bergantung pada penunjuk teknikal, mungkin terkeliru oleh pergerakan luar biasa.

-

Operasi jangka pendek sensitif terhadap kos dagangan, perlu mengawal gelinciran dan yuran dengan baik.

-

Parameter EMA jangka pendek perlu kerap dioptimumkan, jika tidak mungkin menjadi tidak berkesan.

-

Perbezaan harga-volume tidak semestinya menghasilkan pembalikan, ada risiko penilaian yang salah.

-

Penilaian susunan pelbagai EMA tidak sepenuhnya boleh dipercayai, juga boleh menyebabkan penilaian yang salah.

Langkah-langkah tindak balas:

-

Menggabungkan lebih banyak faktor asas untuk penilaian.

-

Melaraskan saiz posisi untuk memastikan kerugian henti bagi setiap dagangan tidak terlalu besar.

-

Menguji semula dan mengoptimumkan parameter secara berkala.

-

Berdagang berhampiran kawasan sokongan/rintangan utama untuk meningkatkan kadar kejayaan.

-

Menggabungkan dengan penunjuk lain untuk pengesahan pelbagai dimensi.

Arah Pengoptimuman

Strategi ini juga boleh dioptimumkan dari aspek berikut:

-

Menguji kaedah pengiraan hubungan harga-volume yang berbeza untuk mencari parameter yang lebih stabil.

-

Menambah lebih banyak lapisan penunjuk Stairstep EMA.

-

Menggabungkan isyarat penunjuk lain untuk penapisan, seperti RSI, MACD, dan lain-lain.

-

Mengoptimumkan mekanisme henti rugi, seperti henti rugi bergerak, henti rugi pesanan, dan lain-lain.

-

Mengoptimumkan parameter berdasarkan ciri-ciri instrumen yang berbeza, menghasilkan set parameter yang sesuai untuk instrumen tersebut.

-

Menambah algoritma pembelajaran mesin, menggunakan data besar untuk melatih model penilaian.

-

Meneroka strategi keluar yang berbeza, seperti keluar tetap, keluar pengikut arah aliran, dan lain-lain.

-

Memperkenalkan mekanisme parameter adaptif, melaraskan parameter secara automatik mengikut perubahan pasaran.

Kesimpulan

Strategi ini menggunakan kelebihan harga purata volum dagangan dan Stairstep EMA untuk menjalankan dagangan pengikut arah aliran jangka pendek. Strategi ini mempunyai kestabilan dan ketepatan yang tinggi, tetapi juga perlu memberi perhatian kepada kawalan risiko dan pengoptimuman parameter. Jika terus dioptimumkan dan diuji, serta digabungkan dengan penunjuk teknikal lain, ia boleh menjadi strategi dagangan jangka pendek yang cekap.

- 1