Strategi Perdagangan Penembusan Garis Purata Bergerak Dinamik

Gambaran Keseluruhan

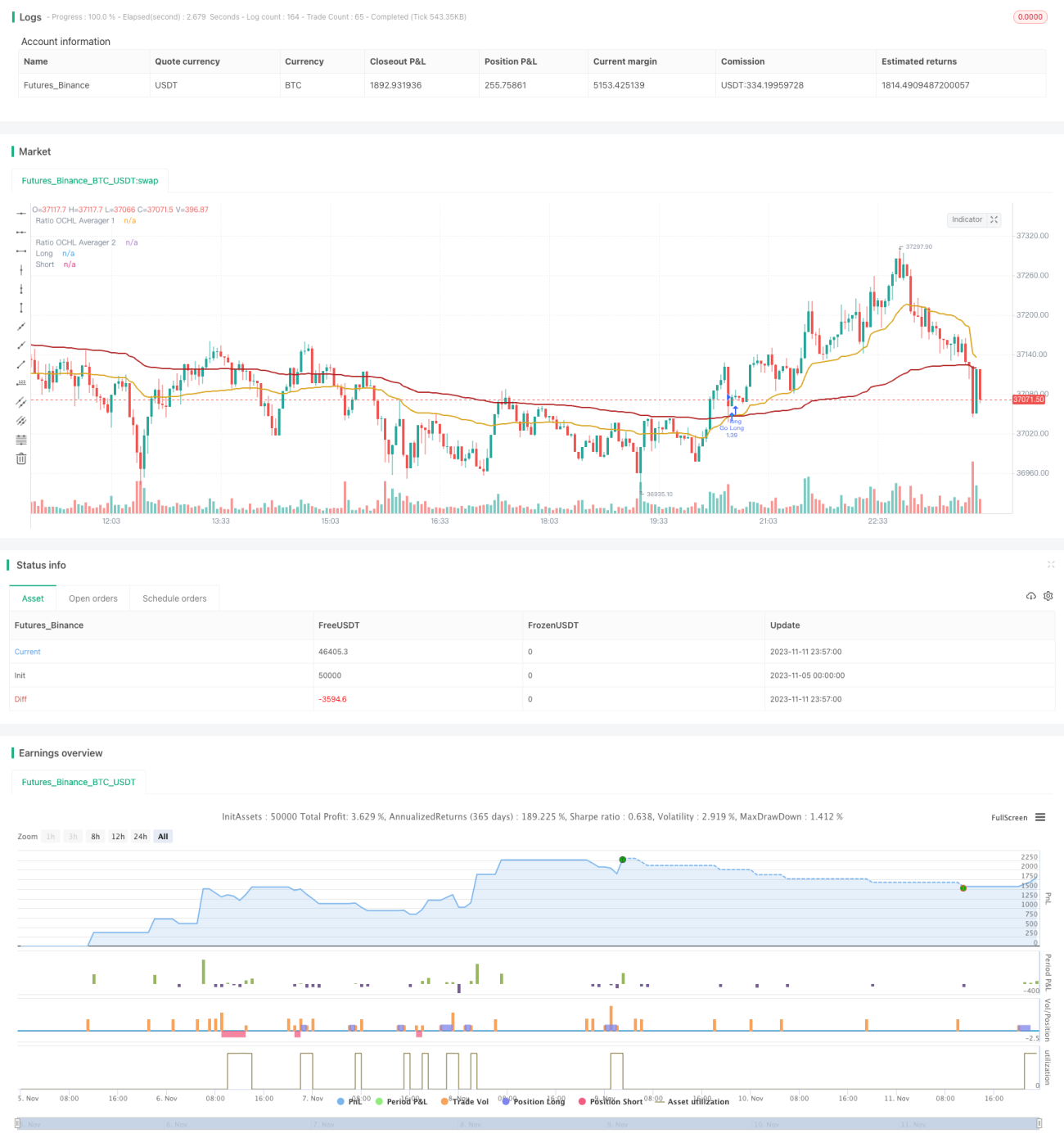

Idea utama strategi ini adalah menggunakan penunjuk Ratio OCHL Averager dengan tempoh yang berbeza untuk membina beberapa garis purata bergerak, dan menghasilkan isyarat beli/jual berdasarkan persilangan garis purata tersebut. Ia dapat menangkap trend harga secara dinamik, sesuai untuk dagangan jangka sederhana dan pendek.

Prinsip Strategi

Strategi ini menggunakan dua penunjuk Ratio OCHL Averager dengan tempoh yang berbeza, masing-masing sebagai garis cepat dan garis perlahan. Formula pengiraan penunjuk Ratio OCHL Averager adalah seperti berikut:

b = abs(close-open)/(high - low)

c = min(max(b, 0), 1)

Ratio OCHL Averager = c*close + (1-c)*Ratio OCHL Averager hari sebelumnya

Di mana b adalah nisbah yang mewakili turun naik harga hari ini, c adalah nilai b yang telah dinormalisasi. Penunjuk Ratio OCHL Averager menggabungkan empat harga: harga buka, harga tutup, harga tertinggi dan harga terendah untuk membina garis purata bergerak.

Strategi ini menetapkan tempoh garis cepat yang pendek dan tempoh garis perlahan yang panjang. Apabila garis cepat menembusi ke atas garis perlahan, ia menghasilkan isyarat beli; sebaliknya, apabila garis cepat menembusi ke bawah garis perlahan, ia menghasilkan isyarat jual. Menggunakan prinsip persilangan purata bergerak untuk menangkap trend.

Kelebihan Strategi

-

Penunjuk Ratio OCHL Averager dapat melicinkan data harga, menapis hingar pasaran dengan berkesan, menjadikan isyarat dagangan lebih boleh dipercayai.

-

Persilangan dua purata bergerak menggabungkan tempoh yang berbeza untuk menentukan arah trend, dapat mengesan permulaan trend baru dengan baik.

-

Dengan melaraskan parameter tempoh garis cepat dan garis perlahan, ia dapat menyesuaikan diri dengan persekitaran pasaran yang berbeza.

-

Idea strategi adalah mudah dan intuitif, mudah difahami dan dilaksanakan.

-

Boleh menetapkan tahap henti rugi dan ambil untung secara fleksibel untuk mengawal risiko.

Risiko Strategi

-

Strategi persilangan purata bergerak mungkin menghasilkan banyak isyarat palsu, perlu digabungkan dengan penunjuk teknikal lain untuk menapis.

-

Perlu memilih parameter tempoh garis cepat dan garis perlahan dengan bijak; pemilihan parameter yang tidak sesuai boleh menjejaskan prestasi strategi.

-

Strategi persilangan dua purata bergerak adalah strategi mengikut trend, tidak sesuai untuk pasaran yang berayun, sebaiknya digunakan dalam pasaran yang sedang dalam trend.

-

Titik henti rugi perlu diselaraskan dengan sewajarnya untuk mengurangkan risiko kerugian, dan titik ambil untung juga perlu ditetapkan secara munasabah.

Arah Pengoptimuman

-

Boleh mempertimbangkan untuk menggabungkan penunjuk momentum seperti MACD, KDJ untuk menapis isyarat bagi meningkatkan kualiti isyarat.

-

Boleh menguji pelbagai kombinasi parameter tempoh garis cepat dan garis perlahan untuk mencari parameter optimum.

-

Boleh mengoptimumkan tahap henti rugi dan ambil untung berdasarkan hasil ujian semula untuk mencari tetapan terbaik.

-

Boleh mempertimbangkan untuk melaraskan parameter secara dinamik dalam persekitaran pasaran tertentu, contohnya meningkatkan parameter tempoh apabila pasaran dalam keadaan berayun.

Kesimpulan

Strategi ini mempunyai idea keseluruhan yang jelas dan mudah difahami. Ia menentukan arah trend melalui persilangan purata bergerak cepat dan perlahan, adalah strategi dagangan dinamik yang sesuai untuk dagangan jangka sederhana dan pendek. Ruang pengoptimuman masih besar; dengan pelarasan parameter, penapisan isyarat dan cara lain, prestasi strategi boleh diperbaiki lagi. Secara keseluruhan, ia adalah strategi dagangan trend yang fleksibel dan praktikal.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="[XC] Adaptive Strategy V3 - Ratio OCHL Averager no repaint",shorttitle="R_OHCL", overlay=true, currency=currency.EUR,initial_capital=10000,

default_qty_value=100, default_qty_type=strategy.percent_of_equity , calc_on_every_tick=false, calc_on_order_fills=true)

- 1