Strategi Min Sampul Pembalikan Niat

Gambaran Keseluruhan

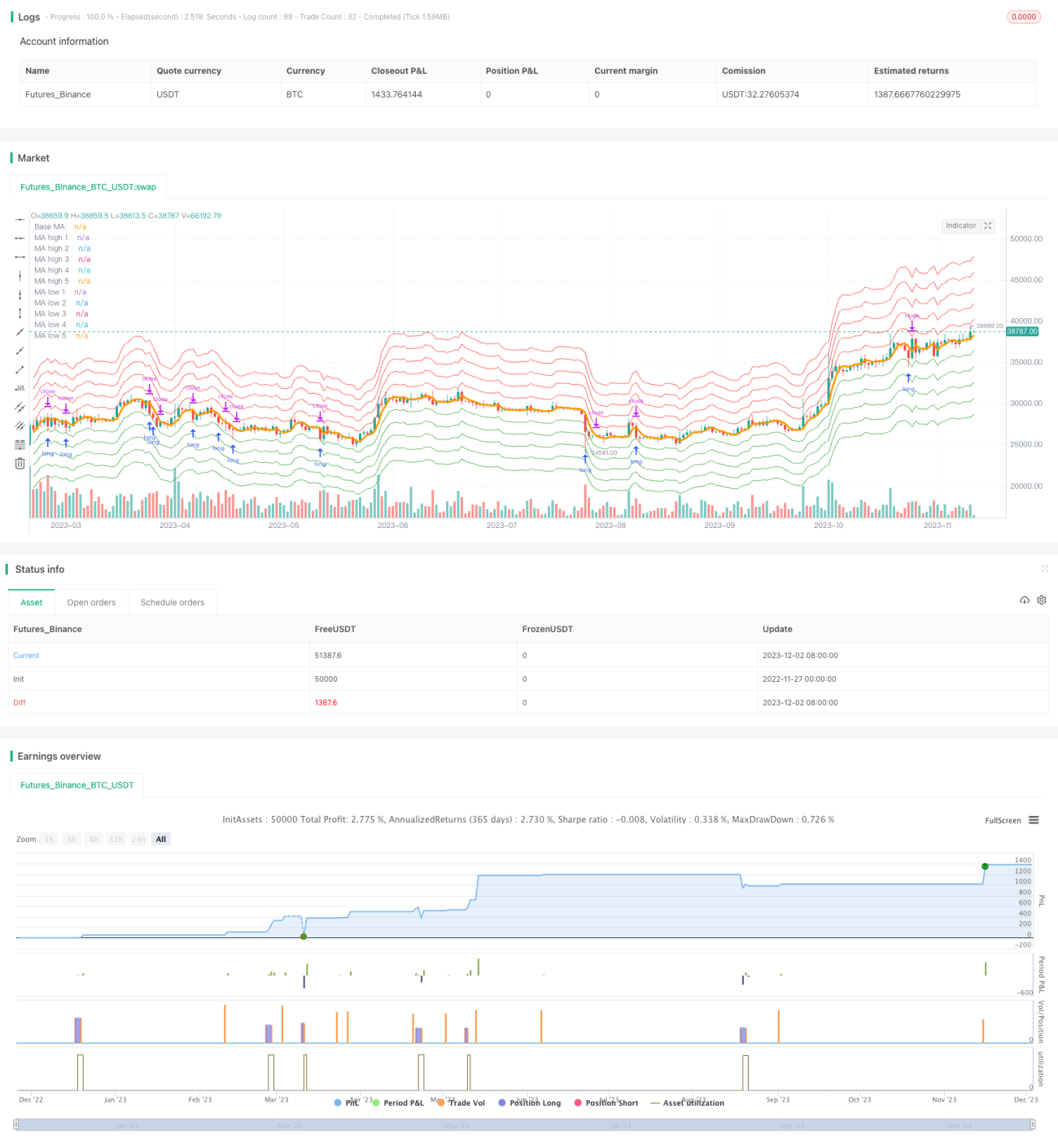

Strategi Min Envelope Pembalikan Intensi ialah strategi perdagangan pembalikan berdasarkan purata bergerak. Strategi ini menggunakan purata bergerak eksponen berganda sebagai pengiraan asas, dan menambah beberapa jalur envelope di atas dan di bawahnya. Apabila harga menyentuh jalur envelope, posisi beli atau jual dibuka mengikut arah. Apabila harga kembali ke purata bergerak, posisi ditutup.

Prinsip Strategi

Strategi ini menggunakan Purata Bergerak Eksponen Berganda (DEMA) sebagai penunjuk asas. Purata Bergerak Eksponen Berganda ialah purata bergerak yang lebih sensitif terhadap perubahan harga. Berdasarkan itu, strategi menambahkan beberapa jalur harga di kedua-dua belah atas dan bawah, membentuk zon envelope purata. Julat zon envelope ditetapkan oleh pengguna, dengan setiap jalur harga dijarakkan pada peratusan tertentu.

Apabila harga meningkat menghampiri jalur envelope atas, strategi akan membuka posisi jual; apabila harga menurun menyentuh jalur envelope bawah, strategi akan membuka posisi beli. Setiap kali menyentuh jalur harga baharu, satu tambahan posisi akan dibuat. Apabila harga kembali berhampiran purata bergerak, strategi akan menutup semua kedudukan.

Strategi ini menangkap pergerakan harga yang melampau melalui zon envelope, dan keluar dengan keuntungan apabila pembalikan berlaku, mencapai objektif perdagangan beli rendah jual tinggi. Ia sesuai untuk kitaran pasaran yang mempunyai ciri regresi min yang jelas, seperti mata wang kripto Bitcoin.

Kelebihan Strategi

- Menggunakan Purata Bergerak Eksponen Berganda, yang sensitif terhadap perubahan harga jangka pendek dan boleh menangkap perubahan trend dengan cepat.

- Zon envelope yang ditubuhkan berhampiran purata bergerak dapat menangkap pembalikan harga dengan lebih tepat.

- Membuka dan menambah posisi secara berperingkat, menggunakan kecekapan modal secara optimum.

- Cepat bertukar arah selepas meraih keuntungan, fleksibel dalam menangani perubahan pasaran.

- Boleh dioptimumkan secara bebas dengan melaraskan parameter.

Risiko Strategi

- Tidak dapat menukar arah untuk mendapat keuntungan dalam pergerakan besar.

- Parameter yang tidak sesuai boleh menyebabkan perdagangan terlalu kerap.

- Memerlukan keadaan pasaran yang relatif stabil, tidak sesuai untuk pasaran yang turun naik tinggi.

- Julat zon envelope terlalu kecil boleh menyebabkan ketidakupayaan untuk membuka posisi.

Risiko boleh dikurangkan dengan meluaskan julat zon envelope dengan sewajarnya dan meningkatkan kepekaan terhadap perubahan harga. Pada masa yang sama, laraskan panjang purata bergerak untuk menyesuaikan dengan kitaran pasaran yang berbeza.

Arah Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Mengoptimumkan algoritma purata bergerak. Boleh menguji kesan pelbagai jenis penunjuk purata bergerak.

- Melaraskan parameter panjang purata bergerak. Memendekkan kitaran boleh meningkatkan penangkapan perubahan harga jangka pendek, tetapi juga boleh menambah perdagangan hingar.

- Mengoptimumkan parameter zon envelope. Boleh menguji tetapan peratusan yang berbeza untuk mencari kombinasi parameter yang optimum.

- Menambah strategi henti rugi. Menetapkan henti rugi bergerak atau henti rugi pengunduran dapat mengawal kerugian setiap perdagangan dengan berkesan.

- Menambah syarat penapisan. Menggabungkan isyarat penunjuk lain untuk mengelakkan pembukaan posisi yang tidak sah dalam keadaan pasaran yang tidak rasional.

Kesimpulan

Strategi Min Envelope Pembalikan Intensi berjaya menangkap peluang pembalikan harga dengan membina saluran harga purata bergerak. Ia boleh melaraskan parameter secara fleksibel, sesuai untuk pelbagai persekitaran pasaran. Strategi ini mempunyai kos transaksi yang rendah dan kadar pulangan yang tinggi, menjadikannya strategi perdagangan kuantitatif yang disyorkan.

- 1