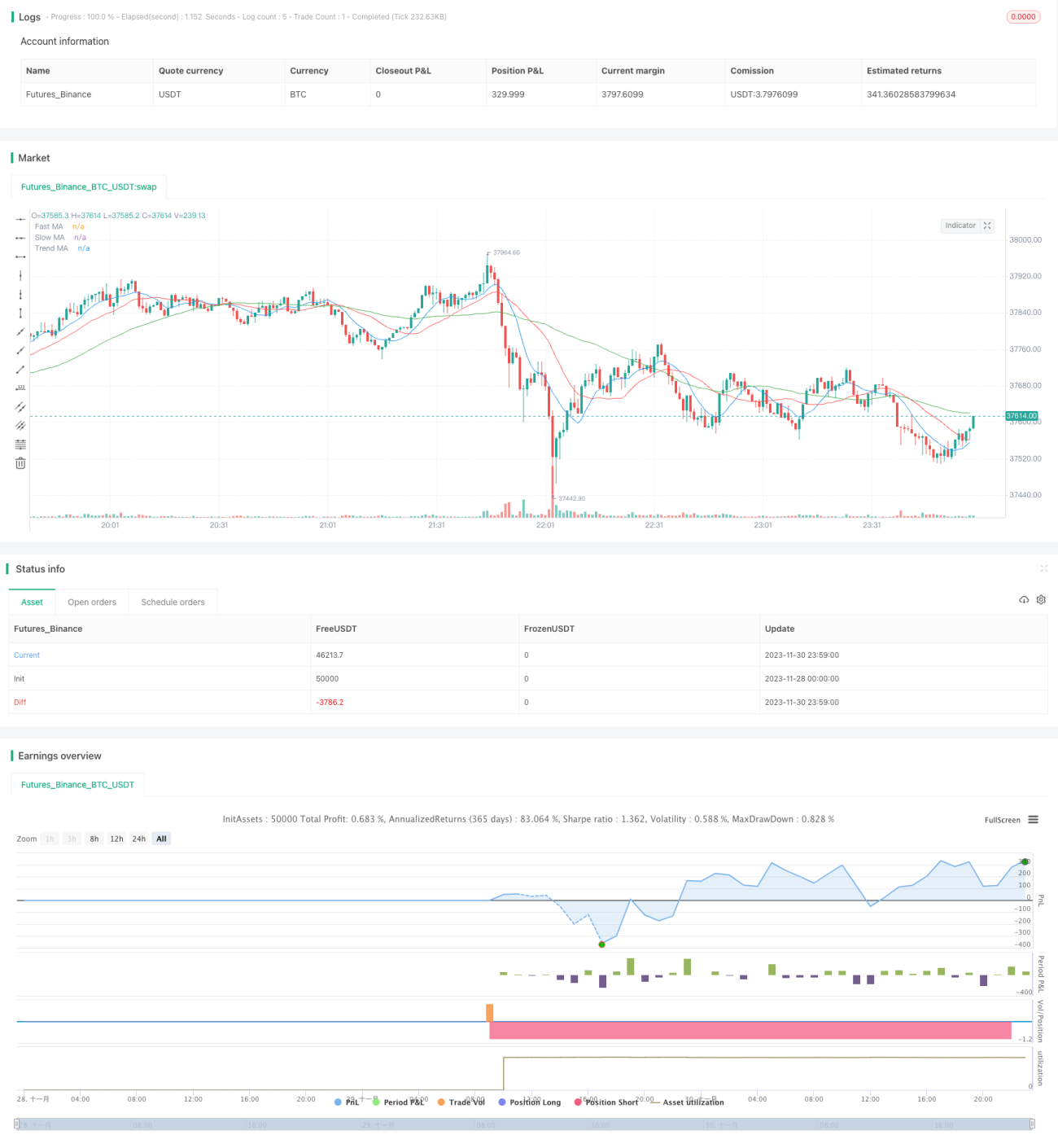

Strategi Dagangan Mengikut Arah Aliran Tiga Purata Bergerak

Gambaran Keseluruhan

Strategi perdagangan mengikut arah aliran menggunakan purata bergerak tiga kali ganda menentukan arah aliran pasaran dan masa beli/jual dengan mengira tiga purata bergerak dengan tempoh yang berbeza. Strategi ini mula-mula mengira tiga purata bergerak: garisan cepat, garisan perlahan, dan garisan arah aliran. Kemudian, ia menggabungkan isyarat persilangan keemasan (golden cross) dan persilangan maut (death cross) antara garisan cepat dan garisan perlahan untuk menentukan masa beli dan jual yang spesifik. Pada masa yang sama, strategi ini memperkenalkan garisan arah aliran untuk menentukan arah pasaran. Ia hanya membeli apabila garisan arah aliran menunjukkan arah aliran menaik, dan menjual hanya apabila menunjukkan arah aliran menurun, bagi mengelakkan perdagangan menentang arah aliran.

Prinsip Strategi

Logik teras strategi perdagangan mengikut arah aliran purata bergerak tiga kali ganda adalah menggunakan tiga petunjuk purata bergerak (garisan cepat, garisan perlahan, dan garisan arah aliran) serentak untuk menentukan masa beli/jual. Pertama, strategi menetapkan parameter tempoh masing-masing dan mengira tiga purata bergerak dengan tempoh berbeza. Kemudian, isyarat beli/jual dihasilkan berdasarkan hubungan persilangan antara garisan cepat dan garisan perlahan. Secara khusus, isyarat beli dihasilkan apabila garisan cepat menembusi ke atas garisan perlahan, manakala isyarat jual dihasilkan apabila garisan cepat menembusi ke bawah garisan perlahan. Ini adalah mekanisme isyarat klasik strategi purata bergerak berganda.

Berdasarkan ini, strategi ini dioptimumkan dengan menambahkan elemen penentuan arah aliran pasaran. Garisan arah aliran dengan tempoh yang lebih panjang diperkenalkan untuk menentukan arah keseluruhan pasaran. Hanya apabila arah aliran menaik dikenal pasti, isyarat beli dari garisan cepat/perlahan akan dilaksanakan; hanya apabila arah aliran menurun dikenal pasti, isyarat jual dari garisan cepat/perlahan akan dilaksanakan. Ini dapat menapis isyarat perdagangan menentang arah aliran dengan berkesan, seterusnya mengurangkan risiko perdagangan dan meningkatkan kebarangkalian keuntungan.

Analisis Kelebihan

Berbanding dengan strategi purata bergerak berganda yang mudah, strategi ini mempunyai beberapa kelebihan:

-

Menambah penentuan arah aliran pasaran, mengelakkan perdagangan menentang arah aliran dengan berkesan, menapis sebahagian daripada perdagangan yang rugi, dan mengurangkan risiko.

-

Penggunaan gabungan beberapa purata bergerak boleh meningkatkan kebolehpercayaan dan kadar kemenangan isyarat.

-

Parameter tempoh boleh disesuaikan secara fleksibel untuk menyesuaikan dengan persekitaran pasaran yang berbeza, memberikan fleksibiliti tinggi.

-

Peraturan strategi jelas dan mudah difahami, serta mudah dilaksanakan. Berbanding dengan strategi kompleks seperti pembelajaran mesin, pelaksanaannya tidak terlalu sukar.

-

Petunjuk dan strategi ini adalah biasa digunakan dalam perdagangan kuantitatif, telah diuji lama, dan mempunyai asas teori yang boleh dipercayai.

Analisis Risiko

Walaupun strategi ini dioptimumkan berbanding dengan strategi purata bergerak berganda mudah, ia masih mempunyai risiko tertentu yang perlu diberi perhatian:

-

Tiga purata bergerak meningkatkan kerumitan strategi, menyebabkan kesukaran pengoptimuman parameter yang tinggi dan prestasi pelarasan parameter yang kurang memuaskan.

-

Petunjuk purata bergerak itu sendiri mempunyai kelewatan yang besar, mungkin menyebabkan isyarat tidak jelas atau isyarat yang tertunda.

-

Penentuan arah aliran adalah agak subjektif, terdapat risiko kesilapan, dan tidak dapat mengelakkan sepenuhnya perdagangan menentang arah aliran.

-

Strategi secara lalai menggunakan perdagangan penuh, menyebabkan ketidaksempurnaan dalam pengurusan modal dan kawalan risiko.

-

Strategi berasaskan peraturan semata-mata tidak dapat menjejaki perubahan pasaran secara masa nyata untuk melaraskan parameter, menyebabkan keteguhan yang kurang memuaskan.

Untuk menangani risiko di atas, penambahbaikan boleh dilakukan melalui ujian semula yang ketat, pengoptimuman parameter menyeluruh, pengenalan mekanisme henti rugi, modul pengurusan modal, dan pelarasan parameter dinamik dengan model pembelajaran mesin, untuk mengurangkan risiko perdagangan.

Arah Pengoptimuman

Ruang pengoptimuman untuk strategi ini masih besar, terutamanya boleh diperbaiki dari aspek berikut:

-

Menambah mekanisme henti rugi. Henti rugi bergerak atau henti rugi berdasarkan amplitud boleh ditetapkan untuk mengawal kerugian maksimum setiap perdagangan dengan berkesan.

-

Memperkenalkan modul pengurusan kedudukan. Saiz kedudukan boleh dilaraskan secara dinamik berdasarkan penarikan semula, kadar penggunaan dana, dan petunjuk lain, untuk mengurangkan risiko.

-

Gabungan pelbagai jangka masa. Keberkesanan strategi boleh diuji dalam pelbagai jangka masa berbeza (harian, 60 minit, dll.), menggabungkan lebih banyak dimensi masa.

-

Pengoptimuman parameter dan model ensemble. Parameter boleh dioptimumkan melalui carian grid, algoritma genetik, dll. Beberapa model juga boleh dilatih dan isyarat perdagangan mereka digabungkan.

-

Pelarasan parameter dinamik berasaskan pembelajaran mesin. Pengoptimuman dan pelarasan parameter automatik boleh dicapai melalui teknik seperti Pembelajaran Pengukuhan (Reinforcement Learning).

-

Menggabungkan lebih banyak petunjuk dan peraturan penapisan. Contohnya, memperkenalkan petunjuk seperti volum dagangan, spread, dan volatiliti untuk penapisan pemilihan saham, bagi mengurangkan isyarat yang mengelirukan.

Ringkasan

Secara keseluruhan, strategi ini, iaitu strategi persilangan purata bergerak yang diperbaiki, membimbing pedagang untuk berdagang mengikut arah aliran pasaran secara keseluruhan bagi mengelakkan perdagangan menentang arah aliran. Ini menunjukkan potensi yang lebih baik untuk meningkatkan pulangan terlaras risiko berbanding dengan strategi persilangan purata bergerak berganda yang mudah. Walau bagaimanapun, ia boleh dioptimumkan lagi melalui pelarasan saiz kedudukan, penyesuaian pembelajaran mesin, dan lain-lain. Prinsip teras pengesanan arah aliran menggunakan purata bergerak nampaknya boleh dipercayai.

- 1