Strategi Pengesanan Trend Momentum Jalur Bollinger

Gambaran Keseluruhan

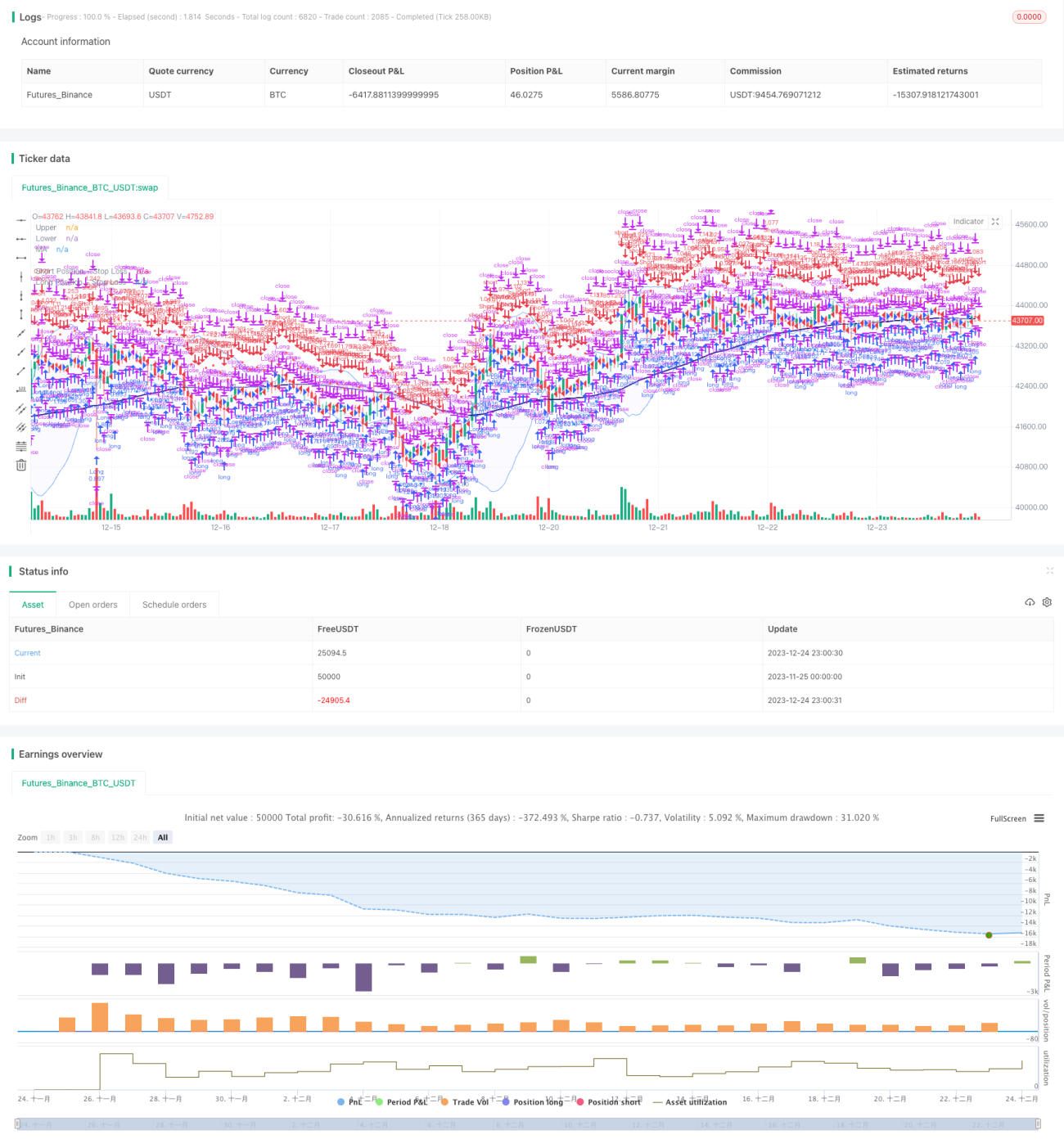

Strategi ini melaksanakan strategi pengikut arah aliran yang kukuh berdasarkan Jalur Bollinger, Purata Bergerak dan analisis volume. Strategi ini bertujuan untuk menangkap pembalikan arah aliran yang berpotensi dan memanfaatkan momentum pasaran untuk mendapatkan keuntungan.

Prinsip Strategi

Jalur Bollinger

-

Menggunakan Jalur Bollinger untuk mengenal pasti keadaan terlebih beli dan terlebih jual pasaran. Visualisasi jelas jalur atas dan bawah membantu dalam membuat keputusan.

-

Prinsip asas Jalur Bollinger adalah mengira jalur atas dan bawah berdasarkan nilai median harga saham dalam tempoh tertentu serta sisihan piawai. Apabila harga menembusi jalur atas, ia adalah isyarat terlebih beli; apabila menembusi jalur bawah, ia adalah isyarat terlebih jual.

Penapis Purata Bergerak

-

Melaksanakan penapis Purata Bergerak untuk mengukuhkan pengecaman arah aliran. Pengguna boleh memilih jenis Purata Bergerak yang berbeza seperti Purata Bergerak Mudah, Purata Bergerak Eksponen dan Purata Bergerak Berwajaran.

-

Apabila harga menembusi ke atas (atau ke bawah) Purata Bergerak, isyarat beli (atau jual) dihasilkan.

Analisis Volume

-

Membolehkan pengguna menggabungkan analisis volume ke dalam strategi untuk pengesahan isyarat. Palang volume berwarna berbeza menunjukkan sama ada volume melebihi atau di bawah purata.

-

Pecahan volume melebihi purata boleh digunakan untuk mengesahkan isyarat harga.

Analisis Kelebihan

Strategi Pengikut Arah Aliran yang Kukuh

-

Mengenal pasti pembalikan arah aliran pasaran berdasarkan Jalur Bollinger, Purata Bergerak dan volume.

-

Mampu menangkap arah aliran harga tepat pada masanya dan mengikut arah aliran untuk mendapatkan keuntungan.

Fleksibiliti dan Penyesuaian

-

Pengguna boleh memilih parameter Jalur Bollinger, jenis dan panjang Purata Bergerak untuk pengoptimuman.

-

Kedudukan beli dan jual boleh dikawal secara berasingan.

Visualisasi dan Pengesahan

-

Mekanisme isyarat berganda, mengesahkan isyarat harga Jalur Bollinger melalui Purata Bergerak dan volume.

-

Memaparkan isyarat dagangan seperti Purata Bergerak, garis henti rugi, dll. secara intuitif.

Pengurusan Risiko

-

Mengira tahap henti rugi berdasarkan ATR. Tempoh ATR dan gandaan ATR henti rugi boleh disesuaikan.

-

Melaraskan saiz kedudukan berdasarkan peratusan risiko kedudukan. Mengawal kerugian setiap dagangan dengan berkesan.

Analisis Risiko

Risiko Tempoh Ujian Balik

- Tempoh sejarah yang berbeza mungkin mempengaruhi prestasi strategi. Ujian balik perlu dijalankan dalam pelbagai tempoh untuk memastikan keteguhan strategi.

Risiko Pembalikan Arah Aliran

- Dalam pasaran sideways, henti rugi sering dicetuskan. Risiko ini boleh dikurangkan dengan mengoptimumkan parameter Purata Bergerak.

Risiko Pengoptimuman Berlebihan

- Pengoptimuman berbilang parameter boleh menyebabkan overfitting. Perlu menggunakan gabungan parameter yang pelbagai dan menjalankan ujian keteguhan.

Risiko Kelewatan Penunjuk Teknikal

- Pengiraan penunjuk mempunyai sedikit kelewatan. Keputusan harus berdasarkan pergerakan harga sebenar, tidak boleh bergantung sepenuhnya pada penunjuk.

Hala Tuju Pengoptimuman

Pengoptimuman Parameter

- Mengoptimumkan parameter Jalur Bollinger, jenis Purata Bergerak dan parameter ATR untuk menyesuaikan dengan instrumen dan tempoh yang berbeza.

Pengoptimuman Kedudukan

- Menguji tahap peratusan risiko kedudukan yang berbeza, mengoptimumkan gandaan henti rugi.

Pengoptimuman Isyarat

- Menguji penambahan penunjuk tambahan lain untuk menapis isyarat, seperti KD, MACD, dll.

Pengoptimuman Kod

- Mengoptimumkan logik penentuan isyarat, mengurangkan pembukaan kedudukan yang tidak perlu. Menggunakan pengaturcaraan berorientasikan objek untuk meningkatkan kebolehskalaan.

Kesimpulan

Strategi ini mengintegrasikan Jalur Bollinger, Purata Bergerak dan analisis volume untuk membina sistem dagangan mekanikal pengikut arah aliran. Kelebihan strategi terletak pada mekanisme pengesahan isyarat yang kukuh dan kawalan risiko yang baik. Pada masa hadapan, kestabilan dan keuntungan strategi boleh dipertingkatkan melalui pengoptimuman parameter dan isyarat. Strategi ini boleh memberikan rujukan metodologi kepada pelabur yang ingin mengejar arah aliran.

- 1