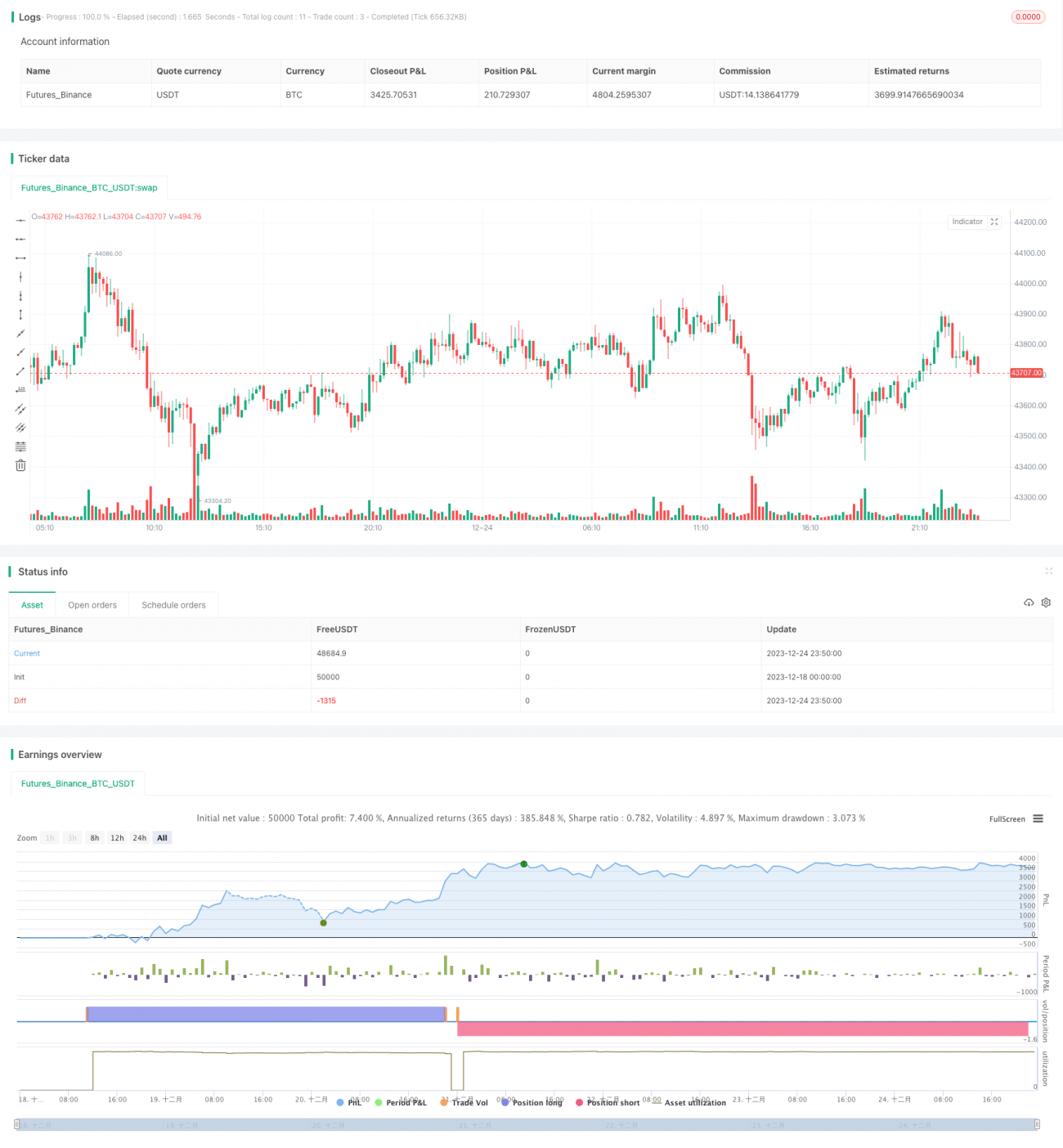

Strategi Perdagangan Bitcoin Kuantitatif Menggabungkan MACD, RSI dan FIB

Gambaran Keseluruhan

Strategi ini dinamakan "Strategi Golden Cross Finch", yang menggabungkan penunjuk teknikal MACD (Moving Average Convergence Divergence), RSI (Relative Strength Index), serta teori Fibonacci retracement/extension daripada prinsip garisan emas, untuk melaksanakan perdagangan kuantitatif bagi mata wang kripto seperti Bitcoin.

Prinsip Strategi

-

Penunjuk MACD menentukan titik beli/jual

- Tetapkan tempoh EMA untuk garis cepat dan garis perlahan MACD kepada 15 dan 30

- Garis cepat menembusi ke atas garis perlahan dianggap sebagai titik beli, manakala menembusi ke bawah sebagai titik jual

-

Penunjuk RSI menapis isyarat palsu

- Tetapkan parameter RSI kepada kitaran 50

- Penunjuk RSI boleh digunakan untuk membantu menapis sebahagian isyarat palsu yang diberikan oleh MACD

-

Teori Fibonacci menentukan SOKONGAN / RINTANGAN

- Gabungkan harga tertinggi dan terendah terkini (contohnya, 38 lilin)

- Kira tahap Fibonacci retracement dan expansion pada 0.5

- Boleh digunakan sebagai penentu tahap sokongan dan rintangan

-

Purata bergerak dan RSI menentukan keadaan terlebih beli/terlebih jual

- Purata bergerak 50 kitaran boleh menentukan sama ada berada dalam keadaan terlebih beli atau terlebih jual

- Penunjuk RSI juga boleh menentukan keadaan terlebih beli/terlebih jual

-

Mekanisme buka posisi bertentangan

- Memberi pilihan kepada pengguna sama ada ingin membuka posisi bertentangan

- Logik beli/jual boleh dilaraskan secara fleksibel mengikut pilihan pengguna

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah ia boleh beroperasi sepanjang masa, mengurangkan kos operasi manusia secara drastik. Selain itu, gabungan pelbagai penunjuk boleh meningkatkan kadar kemenangan, terutamanya dalam pasaran menaik. Kelebihan khusus adalah seperti berikut:

- Boleh berdagang secara automatik 7x24 jam tanpa campur tangan manusia

- Penunjuk MACD menentukan masa beli/jual dengan tepat

- Penunjuk RSI boleh menapis sebahagian isyarat palsu

- Teori Fibonacci menambah asas keputusan perdagangan

- Purata 50 dan RSI menentukan keadaan terlebih beli/terlebih jual

- Boleh menyesuaikan diri dengan perubahan pasaran melalui mekanisme buka posisi bertentangan

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko, terutamanya daripada pembalikan harga yang drastik, di mana stop loss mungkin sukar berkesan. Selain itu, memegang posisi terlalu lama juga membawa risiko tertentu. Risiko utama adalah seperti berikut:

- Jarak stop loss terlalu rapat, sukar untuk melindungi daripada pergerakan drastik

- Risiko sistematik akibat tempoh pegangan posisi yang terlalu lama

Penyelesaian yang sepadan adalah seperti berikut:

- Longgarkan jarak stop loss secukupnya untuk memastikan stop loss berfungsi dengan berkesan

- Optimumkan kitaran pegangan posisi untuk mengurangkan risiko tempoh pegangan yang terlalu lama

Arah Pengoptimuman

Strategi ini boleh dioptimumkan terutamanya dari arah berikut:

- Optimumkan parameter penunjuk MACD untuk meningkatkan ketepatan isyarat beli/jual

- Optimumkan parameter penunjuk RSI untuk meningkatkan kepraktisan penunjuk

- Uji lebih banyak kitaran untuk nilai teori Fibonacci

- Tambah lebih banyak penunjuk penapis untuk mengurangkan lagi kebarangkalian isyarat palsu

- Gabungkan lebih banyak penunjuk kitaran besar untuk menentukan arah aliran pasaran

Kesimpulan

Strategi ini menggabungkan pelbagai penunjuk kuantitatif untuk menentukan masa beli/jual, membolehkan perdagangan pasaran mata wang kripto secara automatik sepanjang masa. Dengan mengoptimumkan parameter setiap penunjuk dan menambah lebih banyak penunjuk tambahan, tahap keuntungan strategi boleh ditingkatkan lagi. Strategi ini dapat menjimatkan banyak kos masa operasi manual untuk pengguna, dan wajar dikaji serta digunakan oleh pedagang kuantitatif.

- 1