Berdasarkan strategi purata bergerak dua dalam perdagangan kuantitatif

Gambaran Keseluruhan

Strategi ini direka berdasarkan penunjuk teknikal purata bergerak dan volum dagangan, menghasilkan strategi kuantitatif untuk mengejar kenaikan dan menjual kejatuhan dalam jangka panjang. Apabila harga saham melepasi purata bergerak 20 hari, dan pada hari tersebut volum beli melebihi volum jual dan juga melebihi purata volum harian dalam tempoh n hari yang lalu, pasaran dianggap dalam keadaan menaik dan perlu dibeli. Apabila harga saham jatuh menembusi garisan bawah, dan pada hari tersebut volum jual melebihi volum beli dan juga melebihi purata volum harian dalam tempoh n hari yang lalu, pasaran dianggap dalam keadaan menurun dan perlu dijual.

Prinsip Strategi

Strategi ini terutamanya berdasarkan dua penunjuk untuk membuat keputusan:

-

Purata Bergerak Berganda: Kira purata bergerak 20 hari dan 60 hari. Apabila purata bergerak 20 hari melintasi ke atas purata bergerak 60 hari, pasaran dianggap dalam keadaan menaik; apabila purata bergerak 20 hari melintasi ke bawah purata bergerak 60 hari, pasaran dianggap dalam keadaan menurun.

-

Volum Dagangan: Kira volum beli dan volum jual harian. Jika volum beli melebihi volum jual dan juga melebihi purata volum harian dalam tempoh n hari yang lalu, ia dianggap sebagai pasaran menaik; jika volum jual melebihi volum beli dan juga melebihi purata volum harian dalam tempoh n hari yang lalu, ia dianggap sebagai pasaran menurun.

Strategi dan logik dagangan khusus adalah seperti berikut:

Kemasukan Menaik: Apabila harga penutup melepasi purata bergerak 20 hari, dan pada hari tersebut volum beli melebihi volum jual dan purata volum harian dalam tempoh n hari yang lalu, pasaran dianggap dalam keadaan menaik. Hitung jalur Bollinger berdasarkan turun naik. Jika harga penutup berada di antara garis tengah dan garis bawah jalur Bollinger, maka lakukan posisi beli.

Kemasukan Menurun: Apabila harga penutup jatuh menembusi garis bawah, dan pada hari tersebut volum jual melebihi volum beli dan purata volum harian dalam tempoh n hari yang lalu, pasaran dianggap dalam keadaan menurun. Hitung jalur Bollinger berdasarkan turun naik. Jika harga penutup lebih rendah daripada garis bawah jalur Bollinger, maka lakukan posisi jual.

Ambil Untung dan Henti Rugi: Tetapkan paras ambil untung dan henti rugi yang munasabah untuk mengunci keuntungan atau mengurangkan kerugian. Contohnya, ambil untung apabila harga saham naik 5% berbanding harga kemasukan; henti rugi apabila kerugian mencapai 10%; atau ambil untung apabila harga saham mencipta paras tertinggi baharu dan kemudian jatuh sedikit.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Menggabungkan purata bergerak berganda dan penunjuk volum dagangan, mengelakkan kekurangan penilaian berdasarkan hanya satu penunjuk teknikal.

-

Menggunakan jalur Bollinger dengan parameter berbeza untuk menentukan harga dagangan yang tepat, menjadikan kemasukan lebih tepat.

-

Strategi ambil untung dan henti rugi yang munasabah, membantu mengunci keuntungan dan mengawal risiko.

-

Keputusan ujian semula yang baik, pulangan stabil, dan boleh diaplikasikan dalam dagangan kuantitatif sebenar.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

-

Strategi purata bergerak berganda mudah menghasilkan isyarat palsu, perlu ditapis dengan penunjuk volum.

-

Penetapan parameter jalur Bollinger yang tidak sesuai boleh menyebabkan kemasukan terlalu kerap atau jarang.

-

Penetapan titik ambil untung dan henti rugi tetap yang tidak sesuai boleh menjejaskan pulangan strategi.

-

Memerlukan data sejarah yang banyak untuk pengesahan ujian semula, dan masih mungkin mengalami kerugian luar jangka dalam dagangan sebenar.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Optimumkan parameter sistem purata bergerak untuk mencari kombinasi purata bergerak terbaik.

-

Optimumkan parameter jalur Bollinger untuk menjadikan kemasukan lebih tepat.

-

Laraskan titik ambil untung dan henti rugi secara dinamik, tetapkan nisbah untung rugi yang munasabah berdasarkan keadaan pasaran.

-

Tambah penunjuk teknikal lain seperti MACD, KD, dll. untuk meningkatkan ketepatan strategi.

-

Gunakan kaedah pembelajaran mesin untuk mengoptimumkan parameter secara automatik, menjadikan strategi lebih teguh.

Ringkasan

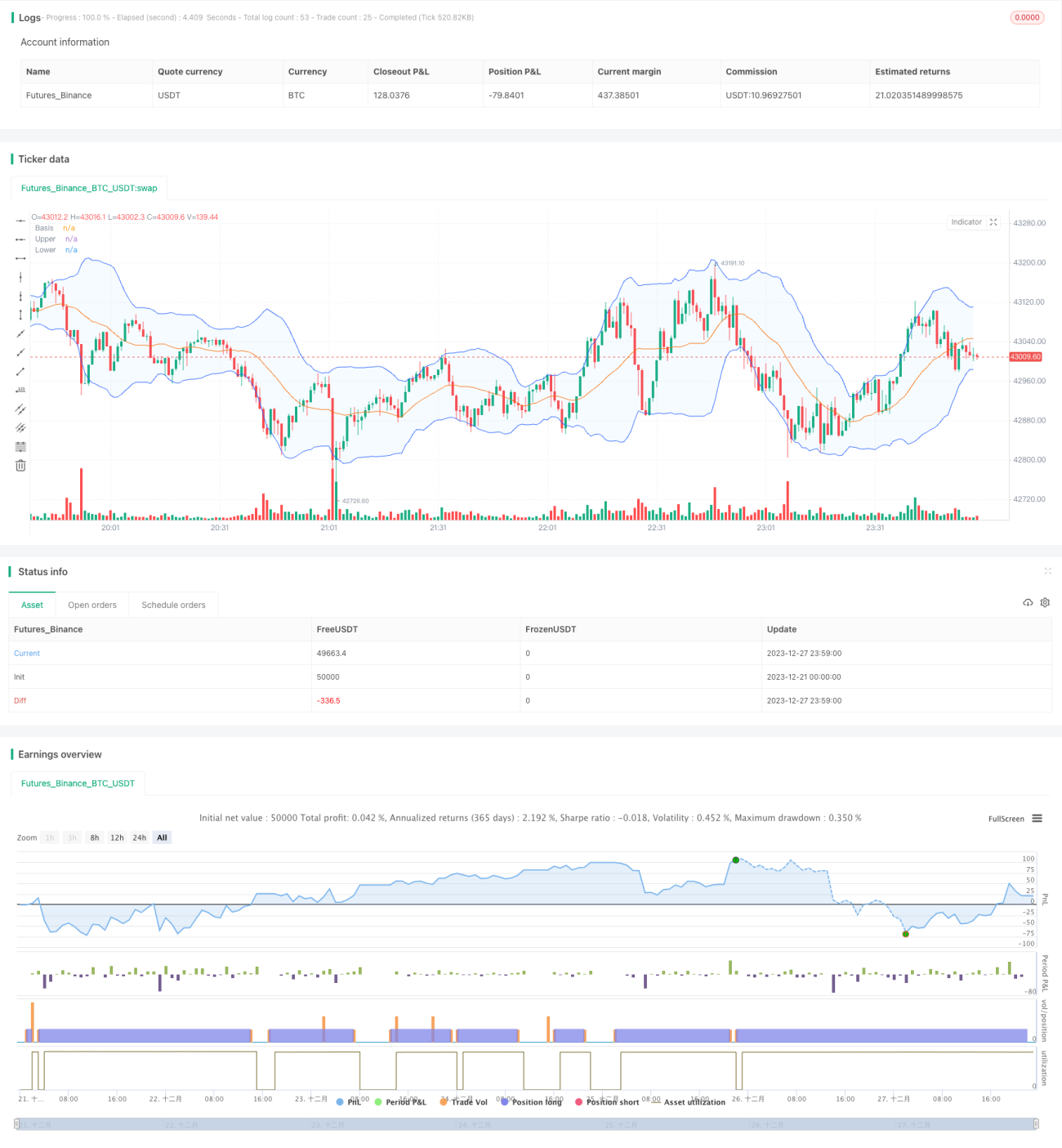

Secara keseluruhan, strategi ini adalah strategi dagangan kuantitatif yang sangat praktikal, dengan prestasi ujian semula yang baik, mudah dilaksanakan, risiko terkawal, dan merupakan strategi stabil yang sesuai untuk dagangan sebenar, wajar dipelajari oleh pedagang kuantitatif. Sudah tentu, ruang pengoptimuman strategi masih besar, dan diharapkan lebih ramai pakar dagangan kuantitatif dapat memperbaikinya.

- 1