Strategi kuantitatif berdasarkan titik pintasan regresi linear

Gambaran Keseluruhan

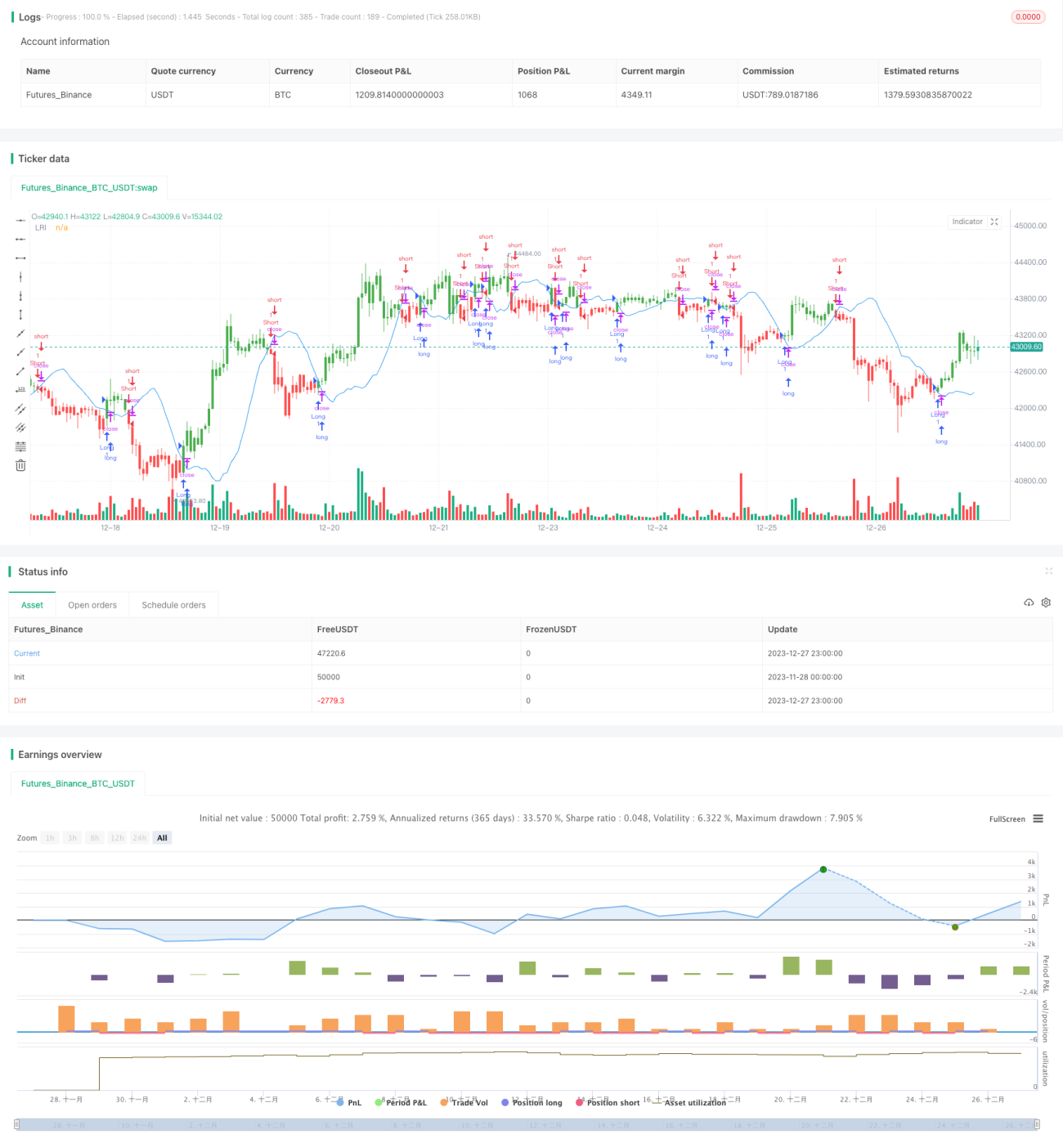

Strategi ini menggunakan teknik regresi linear untuk mengira titik persilangan regresi linear, dan menggunakannya sebagai isyarat beli dan jual untuk membina strategi perdagangan kuantitatif. Strategi ini menganalisis siri masa harga saham, melukis garis trend regresi linear, dan menggunakan titik persilangan regresi linear untuk menentukan sama ada harga terlebih nilai atau terkurang nilai, seterusnya menjana isyarat perdagangan.

Prinsip Strategi

Titik persilangan regresi linear mewakili nilai ramalan Y (biasanya harga) apabila nilai siri masa X adalah 0. Strategi ini menetapkan parameter Length terlebih dahulu, menggunakan harga penutup sebagai siri sumber, dan mengira titik persilangan regresi linear (xLRI) untuk Length hari terkini. Apabila harga penutup lebih tinggi daripada xLRI, lakukan posisi beli (long); apabila harga penutup lebih rendah daripada xLRI, lakukan posisi jual (short).

Formula pengiraan khusus adalah seperti berikut:

xX = Length *(Length - 1)* 0.5

xDivisor = xX *xX - Length* Length *(Length - 1) *(2 * Length - 1) / 6

xXY = Σ(i * harga penutup[i]), i dari 0 hingga Length-1

xSlope = (Length *xXY - xX* Σ(harga penutup, Length))/ xDivisor

xLRI = (Σ(harga penutup, Length) - xSlope * xX) / Length

Melalui pengiraan ini, kita memperoleh titik persilangan regresi linear xLRI untuk Length hari terkini. Strategi menggunakannya untuk menilai tinggi rendah harga dan menjana isyarat perdagangan.

Kelebihan Strategi

Strategi ini mempunyai kelebihan berikut:

- Menggunakan teknik regresi linear, yang mempunyai keupayaan ramalan dan penilaian arah aliran terhadap harga.

- Parameter yang sedikit, model ringkas, mudah difahami dan dilaksanakan.

- Parameter Length boleh disesuaikan untuk meningkatkan fleksibiliti strategi.

Risiko dan Penyelesaian

Strategi ini juga mempunyai beberapa risiko:

- Padanan regresi linear hanyalah padanan statistik berdasarkan data sejarah, dan keupayaan ramalan terhadap pergerakan harga masa depan adalah terhad.

- Jika asas syarikat berubah dengan ketara, hasil padanan regresi linear mungkin tidak sah.

- Penetapan parameter Length yang tidak sesuai boleh menyebabkan overfitting.

Langkah pencegahan:

- Pendekkan parameter Length dengan sewajarnya untuk mengelakkan overfitting.

- Perhatikan perubahan asas syarikat, campur tangan secara manual untuk menutup kedudukan jika perlu.

- Gunakan parameter Length adaptif, laraskan secara dinamik mengikut keadaan pasaran.

Arah Optimalisasi Strategi

Strategi ini juga boleh dioptimumkan dari segi berikut:

- Tambah mekanisme henti rugi untuk mengawal kerugian setiap perdagangan.

- Gabungkan dengan indikator lain untuk membentuk strategi gabungan, meningkatkan kestabilan.

- Tambah modul pengoptimuman parameter adaptif, supaya parameter Length berubah secara dinamik.

- Tambah modul kawalan kedudukan untuk mengelakkan perdagangan berlebihan.

Kesimpulan

Strategi ini membina strategi perdagangan kuantitatif ringkas berdasarkan titik persilangan regresi linear. Secara keseluruhan, strategi ini mempunyai nilai ekonomi tertentu, tetapi juga mempunyai beberapa risiko yang perlu diberi perhatian. Melalui pengoptimuman berterusan, ia diharapkan dapat meningkatkan kestabilan dan keuntungan strategi dengan lebih lanjut.

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/03/2018

// Linear Regression Intercept is one of the indicators calculated by using the - 1