Strategi Realisasi Persilangan Momentum dan Aliran Dana

Gambaran Keseluruhan

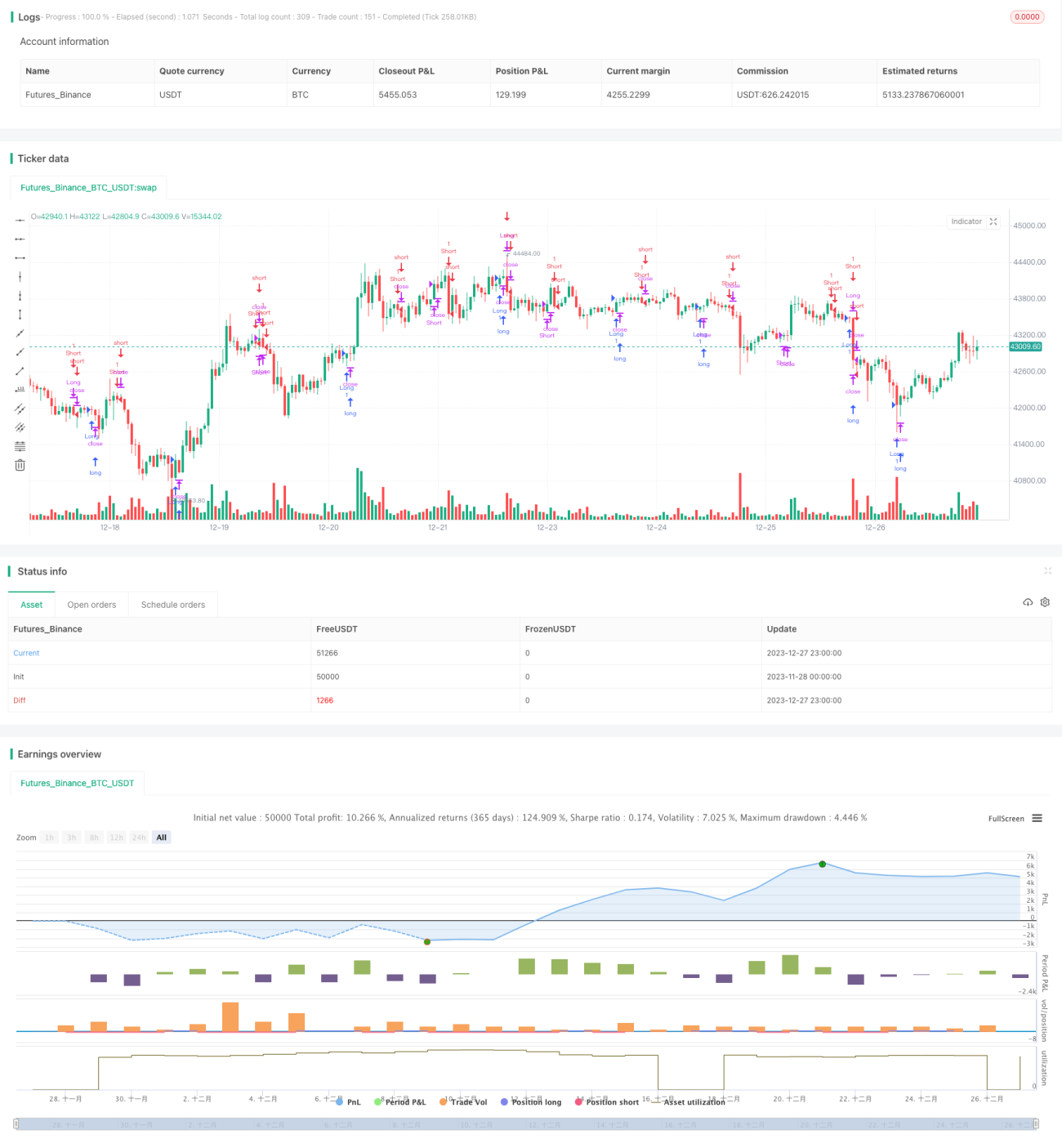

Ini adalah strategi dagangan reaktif yang menggabungkan Indeks Stokastik dan Indeks Aliran Wang Chaikin, bertujuan untuk menangkap peluang perubahan momentum dalam pasaran untuk berdagang. Strategi ini menggabungkan dua penunjuk kuat - Pengayun Stokastik dan Aliran Wang Chaikin (CMF) - untuk menghasilkan isyarat masuk dan keluar yang jelas.

Prinsip Strategi

Pengayun Stokastik ialah penunjuk momentum yang mengukur perubahan kedudukan harga penutup berbanding harga tertinggi dan terendah dalam tempoh tertentu. Dalam strategi ini, dengan melaraskan parameter seperti panjang %K, pelicinan %K dan pelicinan %D, kepekaan Pengayun Stokastik terhadap turun naik pasaran boleh ditala halus.

Sebaliknya, Indeks Aliran Wang Chaikin (CMF) ialah penunjuk ayunan purata berwajaran volum yang mengukur aliran masuk dan keluar wang bagi sekuriti dalam tempoh masa yang ditentukan. Dengan melaraskan parameter Length, tempoh pengiraan CMF boleh diubah.

Operasi khusus adalah seperti berikut:

Apabila garis %K bagi Indeks Stokastik melintasi garis %D (menunjukkan isyarat kenaikan) dan nilai CMF lebih besar daripada 0.1 (menunjukkan aliran wang positif), posisi panjang diambil.

Sebaliknya, apabila garis %K bagi Indeks Stokastik jatuh di bawah garis %D (menunjukkan isyarat penurunan) dan nilai CMF kurang daripada 0.08 (menunjukkan aliran wang negatif), posisi pendek diambil.

Pelbagai syarat pratetap digunakan untuk menentukan keluar posisi bagi mengunci keuntungan dan mengurangkan kerugian. Apabila Indeks Stokastik menunjukkan isyarat penurunan dan nilai CMF di bawah -0.1, posisi panjang ditutup. Apabila Indeks Stokastik menunjukkan isyarat kenaikan dan nilai CMF melebihi 0.06, posisi pendek ditutup.

Kelebihan Strategi

Strategi ini dengan bijak menggabungkan analisis momentum dan analisis volum, memberikan penilaian yang lebih menyeluruh terhadap keadaan pasaran, membantu membuat keputusan dagangan yang bijak. Tetapan inputnya yang boleh disesuaikan juga membolehkannya menyesuaikan diri dengan pelbagai persekitaran pasaran dan keutamaan dagangan individu.

Secara khusus, kelebihan strategi ini termasuk:

-

Menggabungkan Pengayun Stokastik yang kuat dan Indeks Aliran Wang Chaikin, membolehkan penilaian yang lebih tepat tentang arah aliran pasaran dan penangkapan titik perubahan.

-

Mekanisme masuk dan keluar yang fleksibel membolehkan memaksimumkan keuntungan sambil mengawal risiko.

-

Tetapan parameter yang boleh disesuaikan membolehkan strategi dioptimumkan untuk pelbagai instrumen.

-

Mekanisme stop loss/take profit terbina dalam membantu melindungi keuntungan yang telah direalisasikan.

Risiko dan Lindung Nilai

Walaupun strategi ini mempunyai banyak kelebihan, terdapat beberapa risiko yang perlu diberi perhatian dalam dagangan:

-

Tetapan parameter penunjuk yang salah boleh menyebabkan kehilangan peluang atau kerugian yang tidak perlu. Pengujian dan pengoptimuman perlu dilakukan untuk pasaran yang berbeza.

-

Turun naik harga yang mendadak akibat peristiwa luar jangka boleh menyebabkan stop loss terlanggar atau isyarat palsu. Julat stop loss yang longgar harus ditetapkan dan isyarat harus disahkan.

-

Strategi ini bergantung pada penunjuk teknikal dan tidak dapat menangani perubahan harga besar yang disebabkan oleh perubahan asas. Ia harus digabungkan dengan penyelidikan asas untuk mengurangkan risiko.

Risiko ini boleh dilindung nilai melalui kaedah berikut:

-

Menjalankan ujian belakang dan pengoptimuman parameter yang mencukupi dalam persekitaran simulasi.

-

Melonggarkan julat stop loss dengan sewajarnya dan menambah mekanisme take profit.

-

Menggabungkan dengan penunjuk sistem lain untuk mengelakkan pergantungan pada satu penunjuk.

Arah Pengoptimuman

Strategi ini masih mempunyai ruang pengoptimuman yang besar, terutamanya dalam aspek berikut:

-

Mengoptimumkan parameter penunjuk secara automatik melalui pembelajaran mesin atau algoritma genetik untuk menyesuaikan secara dinamik dengan pasaran.

-

Menambah modul penilaian model untuk mengesan dan menilai keberkesanan strategi secara masa nyata.

-

Menggabungkan lebih banyak jenis penunjuk seperti penunjuk turun naik, penunjuk volum, dsb., untuk membina model yang lebih mantap.

-

Menambah mekanisme stop loss/take profit adaptif. Melaraskan julat stop loss secara dinamik berdasarkan tahap turun naik pasaran.

-

Membangunkan model alfa yang boleh melakukan kejuruteraan ciri automatik menggunakan teknologi pembelajaran mendalam, tidak bergantung pada penunjuk yang ditentukan, untuk mencapai kestabilan yang lebih tinggi.

Kesimpulan

Strategi ini, dengan menggunakan Indeks Stokastik dan Indeks Aliran Wang Chaikin, mereka bentuk sistem dagangan kuantitatif yang mempertimbangkan kedua-dua momentum harga dan aliran wang. Berbanding dengan penunjuk tunggal, kaedah gabungan pelbagai penunjuk ini dapat menilai struktur pasaran dengan lebih tepat, menjadikannya strategi dagangan reaktif yang baru muncul. Mekanisme masuk dan keluar yang terperinci serta tetapan penunjuk yang sangat boleh disesuaikan membolehkannya meraih keuntungan jangka pendek sambil mempunyai keupayaan kawalan risiko tertentu. Walau bagaimanapun, model berasaskan peraturan ini masih menghadapi risiko pasaran tertentu; perlu digabungkan dengan lebih banyak sumber data dan teknik untuk pengoptimuman, supaya strategi dapat menyesuaikan diri dengan persekitaran dagangan yang lebih kompleks dan dinamik.

- 1