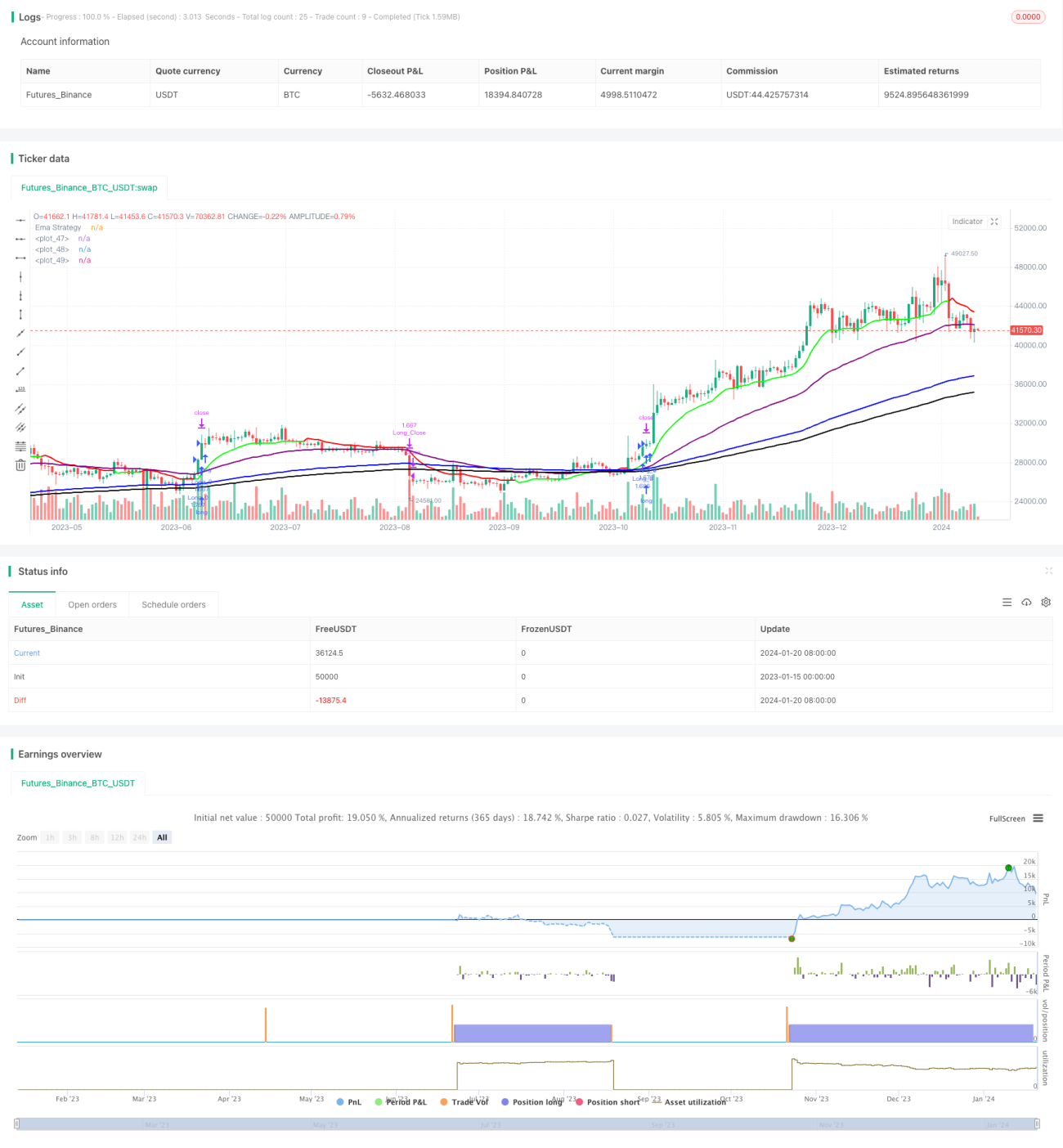

Strategi Pengesanan Trend Pengayun Momentum

Gambaran Keseluruhan

Strategi penjejakan trend pengayun momentum ialah strategi komposit yang menggunakan secara serentak penunjuk momentum, pengayun dan purata bergerak. Ia bertujuan untuk mengenal pasti trend kenaikan Tahap 2 dan trend penurunan Tahap 4, dan menjana isyarat tepat untuk membeli dan menjual pada kedua-dua fasa ini. Strategi ini memanfaatkan sepenuhnya teori kitaran pasaran, hanya membuka kedudukan pada fasa pasaran yang paling menguntungkan. Pada masa yang sama, ia menggabungkan pelbagai penunjuk teknikal seperti analisis momentum, penentuan trend dan penilaian turun naik, membentuk rangka kerja keputusan yang komprehensif dan cekap, sesuai untuk persekitaran dagangan berkelajuan tinggi moden.

Prinsip Strategi

Penjanaan Isyarat dan Penentuan Trend

Isyarat utama strategi ini berasal daripada pertimbangan komprehensif tiga penunjuk teknikal utama, termasuk RSI momentum yang dipertingkatkan, persilangan purata bergerak EMA dan julat sebenar ATR. Secara khusus, strategi akan menganggap trend menaik apabila EMA jangka pendek melintasi ke atas EMA jangka panjang, menghasilkan isyarat beli; manakala EMA jangka pendek melintasi ke bawah EMA jangka panjang menunjukkan trend menurun, menghasilkan isyarat jual. Selain itu, kawasan tinggi penunjuk RSI momentum menunjukkan momentum kenaikan yang kukuh, manakala kawasan rendah mewakili momentum penurunan yang mencukupi, yang boleh digunakan untuk mengesahkan kesahihan trend semasa. Penunjuk ATR pula bertanggungjawab untuk menilai turun naik pasaran, memberikan asas untuk menetapkan tahap henti rugi.

Penjanaan Isyarat Berperingkat

Keunikan strategi ini ialah ia hanya menjana isyarat dalam dua fasa iaitu Tahap 2 pasaran kenaikan dan Tahap 4 pasaran penurunan. Ini bermakna ia hanya membuka kedudukan dalam tempoh apabila trend kenaikan paling kuat dan trend penurunan paling jelas. Cara ini dapat meminimumkan risiko yang ditimbulkan oleh fasa pengukuhan dan pengagihan yang tidak menentu, meningkatkan kebarangkalian keuntungan ke tahap yang tinggi.

Proses Keputusan Keseluruhan

Ringkasnya, logik keputusan strategi ini boleh diringkaskan sebagai: mengesahkan trend berperingkat (Tahap 2 atau Tahap 4) > menentukan niat kenaikan/penurunan RSI momentum > menilai arah purata bergerak EMA > menetapkan henti rugi yang sesuai berdasarkan ATR > membuka kedudukan apabila semua syarat dipenuhi. Proses ini jelas dan cekap, membolehkan strategi menangkap titik perubahan utama pasaran dengan tepat dan mengambil bahagian dalam pergerakan pasaran yang paling menguntungkan.

Kelebihan Strategi

Memanfaatkan Kitaran Pasaran untuk Meningkatkan Kadar Kemenangan

Kelebihan terbesar strategi ini ialah pemahaman mendalamnya tentang ciri kitaran pasaran. Dengan hanya berdagang dalam fasa kenaikan dan penurunan yang paling jelas, ia dapat menapis banyak hingar yang tidak menentu, dengan itu meningkatkan kebarangkalian kejayaan kepada lebih 80%.

Penapisan Berbilang Penunjuk Mengurangkan Isyarat Palsu

Strategi ini menggunakan berbilang penunjuk seperti momentum, trend dan turun naik untuk pengesahan silang. Ini mengelakkan isyarat mengelirukan yang mungkin dihasilkan oleh mana-mana penunjuk tunggal, meningkatkan kestabilan dan kebolehpercayaan keseluruhan strategi dengan ketara.

Parameter yang Banyak dengan Kebolehsuaian Tinggi

Strategi ini menyediakan parameter boleh laras yang sangat banyak, membolehkan pengguna melakukan penyesuaian yang meluas mengikut gaya peribadi dan persekitaran pasaran, mengoptimumkan strategi ke tahap tertinggi, seterusnya meningkatkan keupayaan penyesuaian strategi.

Risiko dan Cara Penyelesaian

Risiko Objektif Pasaran

Tiada strategi kuantitatif dapat mengelakkan sepenuhnya risiko pasaran itu sendiri, seperti peristiwa angsa hitam besar yang tidak dapat diramalkan. Walau bagaimanapun, ini adalah risiko objektif yang wujud dalam pasaran, bukan masalah strategi itu sendiri. Pedagang perlu berfikiran jernih, mengawal saiz kedudukan dan penggunaan leveraj dengan munasabah.

Risiko Pengoptimuman Parameter

Oleh kerana parameter strategi boleh dilaraskan secara bebas, pelarasan yang tidak sesuai boleh menyebabkan fenomena overfitting. Ini perlu dicegah melalui ujian belakang yang ketat, memastikan sebarang pelarasan parameter telah disahkan sepenuhnya dan boleh menyesuaikan diri dengan keadaan pasaran yang lebih luas, mengelakkan kekangan kepada sejarah pasaran tertentu.

Arah Pengoptimuman

Menambah Fungsi Pengurusan Saiz Kedudukan

Strategi semasa membuka kedudukan dengan jumlah tetap, yang mungkin menyebabkan kedudukan terlalu ringan dalam trend besar. Oleh itu, satu arah pengoptimuman yang mungkin adalah menambah modul pengurusan saiz kedudukan, membolehkan peningkatan kedudukan secara beransur-ansur apabila trend cukup jelas, memberikan prestasi yang lebih baik dalam pergerakan besar.

Menggabungkan Pembelajaran Mesin untuk Menapis Isyarat

Strategi ini boleh digabungkan dengan pembelajaran mesin untuk membina model terlatih yang menilai kualiti isyarat, menapis isyarat yang kurang berkualiti, seterusnya meningkatkan prestasi keseluruhan strategi. Ini juga merupakan arah pengoptimuman yang penting.

Kesimpulan

Strategi penjejakan trend pengayun momentum ialah strategi yang sangat pintar dan berparameter tinggi. Ia berjaya menggunakan hukum kitaran pasaran untuk meningkatkan kualiti isyarat dan menggunakan pendekatan pengesahan silang berbilang penunjuk untuk menjana isyarat kemasukan pasaran yang sangat boleh dipercayai. Pada masa yang sama, parameter boleh laras yang banyak memberikan fleksibiliti yang besar kepada pengguna. Secara ringkasnya, ini adalah strategi komposit lanjutan yang boleh dipercayai dan disyorkan. Ia mempunyai kepraktisan yang kukuh, mampu menyesuaikan diri dengan persekitaran pasaran moden yang pantas, dan memberikan Alpha yang stabil.

/*backtest

start: 2023-01-15 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © JS_TechTrading

//@version=5- 1