Strategi Perdagangan Kuantitatif Indeks Kekuatan Relatif

Gambaran Keseluruhan

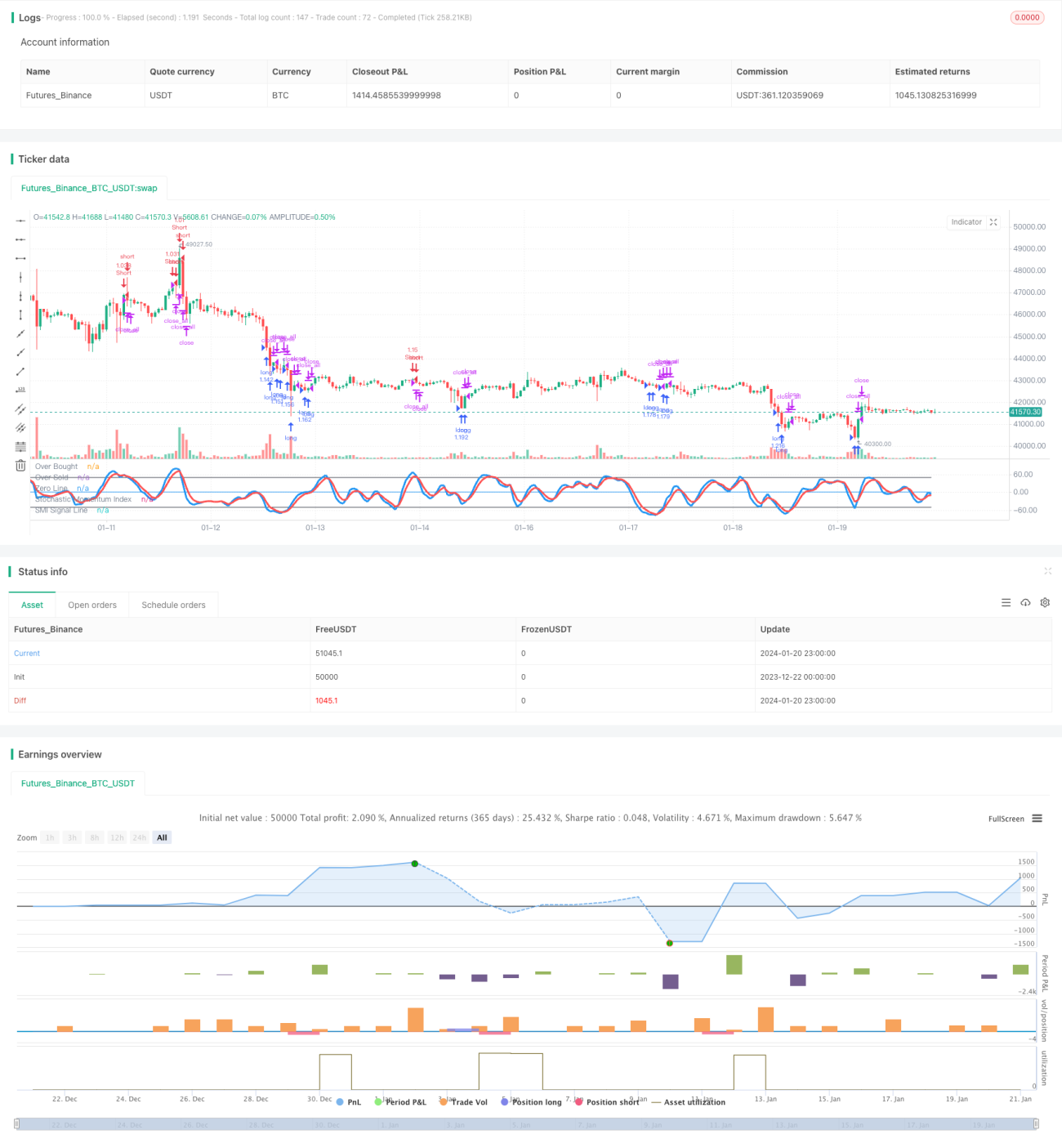

Strategi Momentum Osilasi adalah strategi perdagangan kuantitatif yang menggabungkan indikator momentum stokastik dan indikator kekuatan relatif. Strategi ini menggunakan indikator momentum stokastik untuk menentukan zon terlebih beli dan terlebih jual, disertai dengan penapis RSI pantas untuk menapis isyarat, dan seterusnya menggunakan penapis badan sebenar untuk pemilihan isyarat perdagangan yang lebih boleh dipercayai.

Prinsip Strategi

Indikator Momentum Stokastik

Indeks Momentum Stokastik (SMI) adalah indikator teknikal yang biasa digunakan dalam perdagangan kuantitatif, menggabungkan kelebihan indikator momentum dan osilator.

Secara khusus, formula pengiraan SMI adalah:

SMI = (Harga Tutup - (HH + LL)/2) / (0.5*(HH - LL)) * 100

di mana HH adalah harga tertinggi dalam N hari terakhir, dan LL adalah harga terendah dalam N hari terakhir.

Dengan cara ini, SMI menggabungkan penentuan arah aliran momentum dan penentuan pembalikan osilasi. Apabila SMI melebihi 80, ia dikenali sebagai terlebih beli; apabila di bawah 20, ia dikenali sebagai terlebih jual. Strategi akan mengeluarkan isyarat perdagangan di zon terlebih beli dan terlebih jual.

RSI Pantas

Indeks Kekuatan Relatif (RSI) adalah indikator terlebih beli/terlebih jual yang biasa digunakan. Strategi ini menggunakan RSI pantas dengan tempoh 7 untuk menilai keadaan terlebih beli/terlebih jual dalam jangka pendek.

Apabila RSI pantas berada di bawah 20, ia adalah terlebih jual; apabila melebihi 80, ia adalah terlebih beli. Strategi akan mengeluarkan isyarat perdagangan di zon terlebih beli dan terlebih jual.

Penapis Badan Sebenar

Strategi ini juga menambah penapis badan sebenar, dengan mengira saiz badan lilin (K-line body) untuk menapis sebahagian isyarat. Isyarat perdagangan hanya akan dikeluarkan apabila saiz badan lilin melebihi ambang tertentu.

Ini dapat menapis isyarat palsu dan meningkatkan kebolehpercayaan isyarat.

Kelebihan Strategi

Gabungan Pelbagai Indikator

Strategi ini menggabungkan tiga komponen: indikator momentum stokastik, indikator RSI pantas, dan penapis badan sebenar. Melalui gabungan pelbagai indikator, ketepatan isyarat dapat ditingkatkan dan keteguhan strategi diperkuat.

Penentuan Terlebih Beli/Terlebih Jual

Indikator momentum stokastik dan RSI pantas dapat menentukan dengan tepat keadaan terlebih beli dan terlebih jual pasaran. Strategi membuka posisi di zon terlebih beli dan terlebih jual, mematuhi prinsip perdagangan membeli rendah dan menjual tinggi.

Perdagangan Dua Arah

Strategi ini membolehkan perdagangan dua arah (long dan short), memaksimumkan peluang perdagangan yang dapat ditangkap di pasaran.

Kawalan Risiko

Penambahan penapis badan sebenar dapat menapis sebahagian besar hingar, mengelakkan terperangkap dalam pasaran yang bergerak dalam julat (sideways).

Risiko Strategi

Risiko Pertukaran Arah

Strategi ini melakukan perdagangan dua arah, dan pertukaran kerap antara posisi long dan short adalah titik risiko yang berpotensi. Mengoptimumkan logik pembukaan posisi dengan sewajarnya dapat mengurangkan risiko ini.

Risiko Ikut-ikutan

Apabila indikator memberikan isyarat, mungkin ramai pedagang ikut-ikutan dalam masa yang singkat, menyebabkan risiko pembalikan arah pasaran. Risiko ini dapat dikurangkan dengan mengoptimumkan parameter indikator.

Risiko Sistemik Pasaran

Dalam keadaan pasaran yang melampau, semua model mungkin gagal. Risiko ini perlu dikawal melalui penetapan stop loss yang munasabah.

Pengoptimuman Strategi

Pengoptimuman Parameter

Dengan menguji pelbagai kombinasi parameter seperti tempoh SMI, tempoh RSI, ambang penapis badan sebenar, parameter terbaik dapat dicari untuk meningkatkan pulangan strategi.

Stop Loss Dinamik

Mewujudkan mekanisme stop loss dinamik berdasarkan ATR atau volatiliti dapat mengawal risiko saham individu dan risiko keseluruhan dengan lebih baik.

Pembelajaran Mesin

Memperkenalkan algoritma pembelajaran mesin untuk meramalkan pergerakan masa depan nilai indikator. Ini dapat membantu mengenal pasti titik perubahan indikator lebih awal, meningkatkan kebolehramalan strategi.

Kesimpulan

Secara keseluruhan, strategi ini mengintegrasikan indikator momentum stokastik, indikator RSI pantas, dan penapis badan sebenar untuk membentuk sistem penentuan terlebih beli/terlebih jual yang agak lengkap. Gabungan pelbagai indikator meningkatkan ketepatan isyarat, dan mekanisme perdagangan dua arah serta kawalan risiko menjadikan strategi lebih seimbang. Melalui pengoptimuman parameter dan model secara berterusan, strategi ini dijangka dapat memperoleh pulangan yang baik.

- 1