Strategi Perdagangan Rekursif dengan Momentum

Gambaran Keseluruhan

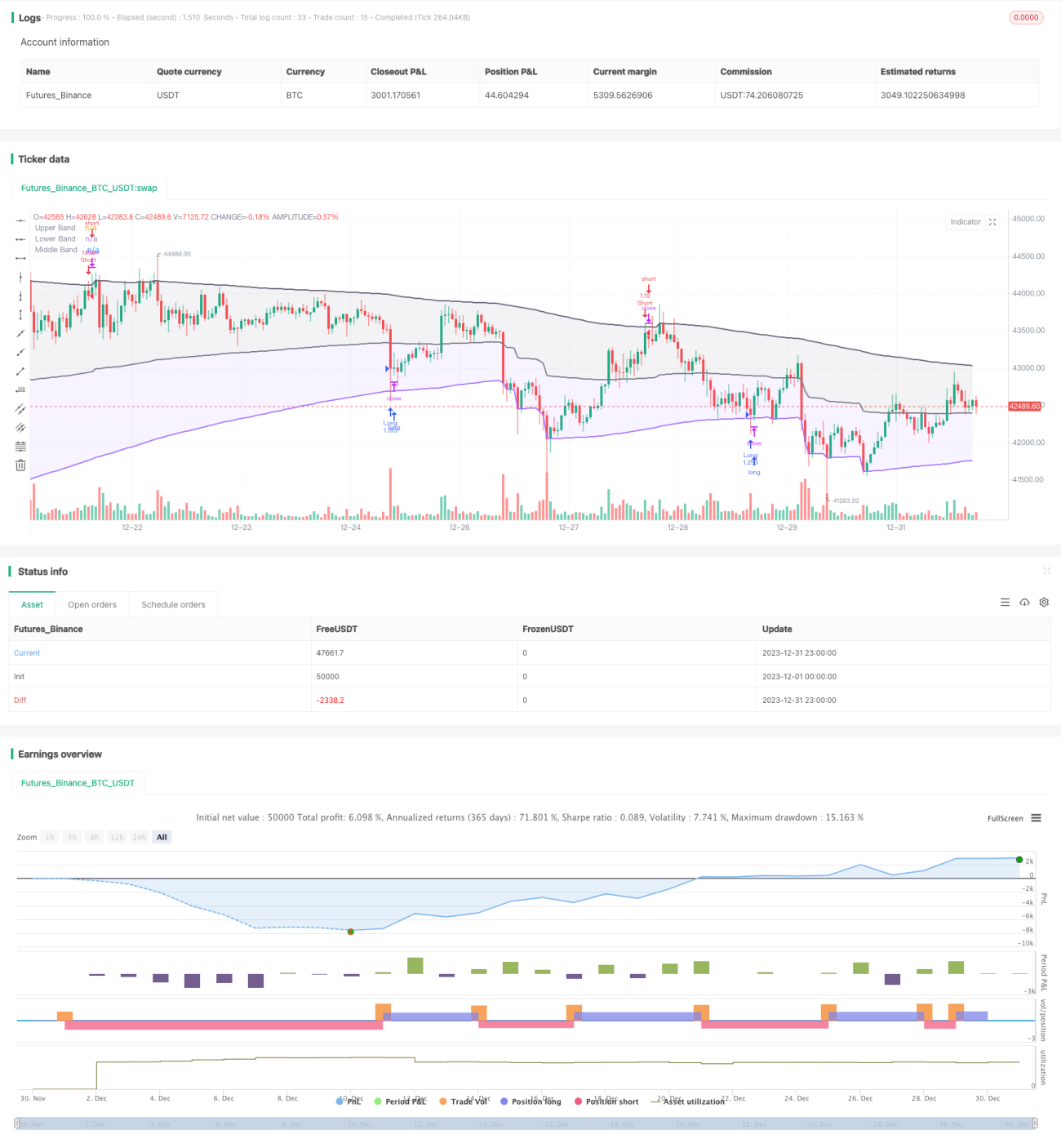

Strategi ini adalah strategi pengesanan arah aliran dan penembusan berdasarkan penunjuk jalur rekursif yang dibangunkan oleh alexgrover. Strategi ini menggunakan penunjuk jalur rekursif untuk menilai arah aliran harga serta tahap sokongan dan rintangan utama, digabungkan dengan syarat momentum untuk menapis penembusan palsu, bagi menghasilkan kemasukan yang berkualiti tinggi dengan frekuensi rendah.

Prinsip Strategi

Pengiraan Penunjuk Jalur Rekursif

Penunjuk jalur rekursif terdiri daripada jalur atas, jalur bawah, dan garis tengah. Kaedah pengiraan penunjuk adalah:

Jalur Atas = Maksimum (Jalur atas bar sebelumnya, Harga tutup + n * Volatiliti)

Jalur Bawah = Minimum (Jalur bawah bar sebelumnya, Harga tutup - n * Volatiliti)

Garis Tengah = (Jalur Atas + Jalur Bawah) / 2

Di mana n adalah faktor skala, dan volatiliti boleh dipilih daripada ATR, sisihan piawai, saluran harga purata, dan kaedah RFV khas. Parameter panjang mengawal sensitiviti penunjuk, semakin besar nilainya, semakin sukar penunjuk untuk dicetuskan.

Peraturan Dagangan Strategi

Strategi terlebih dahulu mengesan sama ada arah jalur bawah terus meningkat dan arah jalur atas terus menurun, bagi menapis penembusan palsu.

Apabila harga menembusi di bawah jalur bawah, buat posisi beli (long); apabila harga melebihi jalur atas, buat posisi jual (short).

Selain itu, strategi juga menetapkan logik henti rugi.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Menggunakan rangka kerja rekursif, pengiraan penunjuk cekap, mengelakkan pengiraan berulang

- Parameter penunjuk boleh dilaras, mampu menyesuaikan diri dengan pelbagai persekitaran pasaran

- Menggabungkan arah aliran dan penembusan, mengelakkan penembusan palsu

- Penapisan syarat momentum memastikan kualiti isyarat dagangan

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Tetapan parameter yang tidak sesuai boleh menyebabkan frekuensi dagangan terlalu tinggi atau kualiti isyarat rendah

- Apabila arah aliran kitaran besar berubah, mungkin berlaku kerugian yang besar

- Dalam keadaan pasaran yang melampau, kawalan gelinciran yang tidak mencukupi boleh membesarkan kerugian

Risiko-risiko ini boleh dikawal dengan mengoptimumkan parameter, menetapkan henti rugi, dan meningkatkan gelinciran.

Hala Tuju Pengoptimuman

Strategi ini juga boleh dioptimumkan dari beberapa hala tuju berikut:

- Menggabungkan penunjuk pelbagai kitaran untuk melaksanakan dagangan pelbagai jangka masa

- Menambah modul pembelajaran mesin untuk pengoptimuman penyesuaian parameter secara automatik

- Menambah analisis korelasi kuantitatif untuk mencari kombinasi parameter terbaik

- Menggunakan pembelajaran mendalam untuk meramal laluan harga, meningkatkan ketepatan isyarat

Kesimpulan

Secara keseluruhannya, strategi ini merupakan strategi pengesanan arah aliran yang sangat praktikal dan cekap. Ia menggabungkan rangka kerja rekursif untuk menjimatkan sumber pengiraan, menggunakan sokongan dan rintangan arah aliran untuk menilai hala tuju utama, dan menambah syarat momentum untuk menapis penembusan palsu, sekali gus memastikan kualiti isyarat dagangan. Dengan pelarasan parameter dan kawalan risiko yang betul, hasil yang baik boleh dicapai. Ia berbaloi untuk dikaji dan dioptimumkan dengan lebih lanjut untuk menyesuaikannya dengan persekitaran pasaran yang lebih kompleks.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// Original indicator by alexgrover

strategy('Extended Recursive Bands Strategy', overlay=true, commission_type=strategy.commission.percent,commission_value=0.06,default_qty_type =strategy.percent_of_equity,default_qty_value = 100,initial_capital =1000)

length = input.int(260, step=10, title='Length')- 1