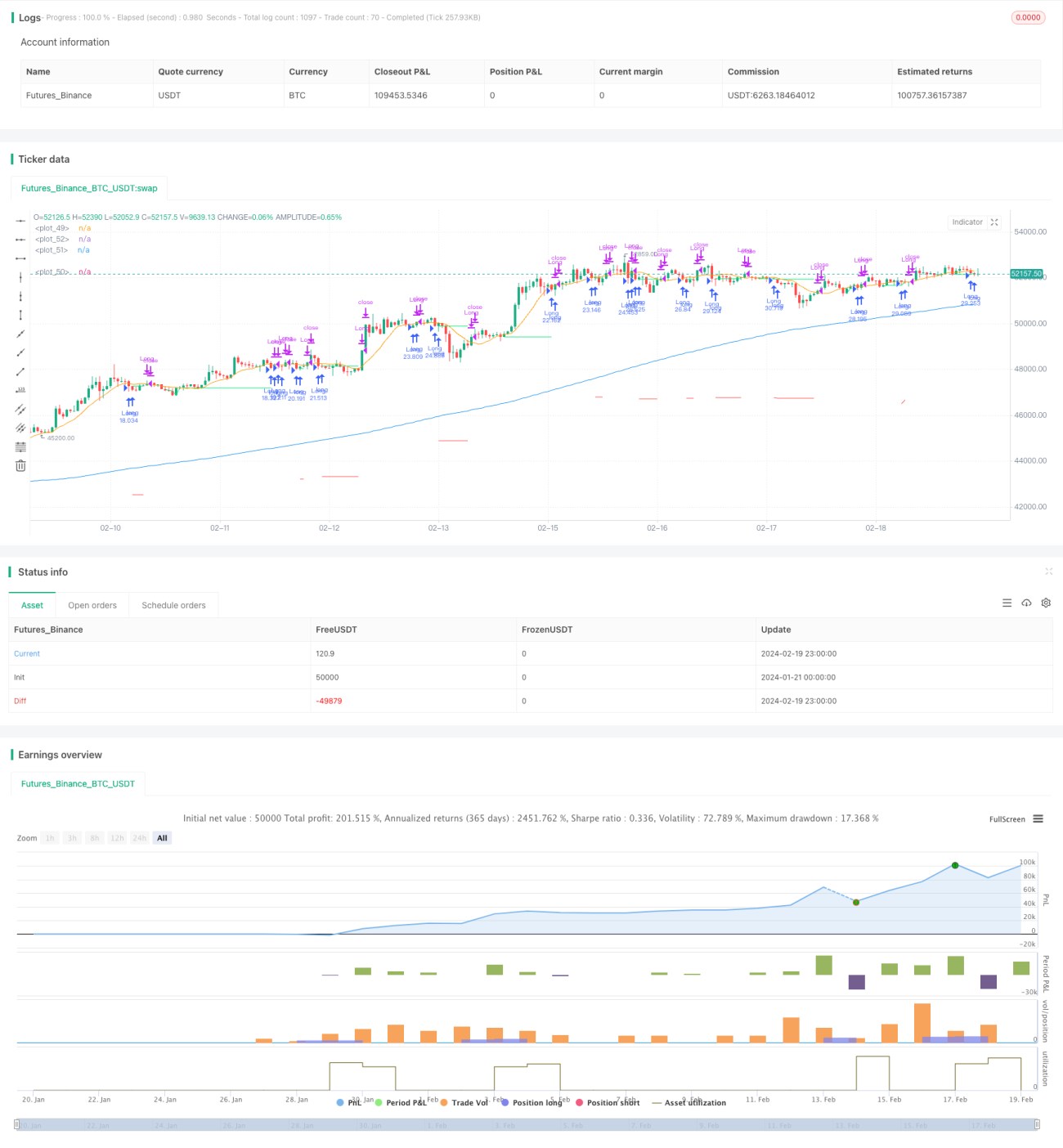

Strategi Perdagangan Pullback Berasaskan Purata Bergerak

Gambaran Keseluruhan

Idea utama strategi ini adalah untuk berdagang pembalikan jangka pendek dalam arah aliran jangka panjang. Secara khususnya, ia menggunakan Purata Pergerakan Mudah (SMA) 200 hari untuk menentukan arah aliran jangka panjang dan SMA 10 hari untuk arah aliran jangka pendek. Apabila harga berada di atas SMA 200 hari, ia dianggap sebagai pasaran menaik; apabila harga di bawah SMA 200 hari, ia adalah pasaran menurun. Dalam pasaran menaik, apabila harga jatuh ke SMA 10 hari, kita membeli (long); dalam pasaran menurun, apabila harga naik ke SMA 10 hari, kita menjual (short).

Prinsip Strategi

Strategi ini menggunakan SMA 200 hari dan SMA 10 hari untuk menentukan arah pasaran. Apabila harga melintasi ke atas SMA 200 hari, ia dianggap memasuki pasaran menaik; apabila harga melintasi ke bawah SMA 200 hari, ia dianggap memasuki pasaran menurun. Dalam pasaran menaik, jika harga jatuh ke kawasan SMA 10 hari, ia menunjukkan pembetulan jangka pendek, maka kita mengambil posisi beli (long) dengan sasaran untuk mengikuti kenaikan berterusan aliran menaik jangka panjang. Dalam pasaran menurun, jika harga naik ke kawasan SMA 10 hari, ia menunjukkan lantunan semula jangka pendek, maka kita mengambil posisi jual (short) dengan sasaran untuk mengikuti penurunan berterusan aliran menurun jangka panjang.

Secara khusus, apabila syarat berikut dipenuhi, kita membuka posisi beli: harga di atas SMA 200 hari, harga di bawah SMA 10 hari, dan tiada posisi sebelumnya. Apabila syarat berikut dipenuhi, kita menutup posisi: harga di atas SMA 10 hari, dan sebelum ini memegang posisi beli. Untuk mengelakkan kerugian besar, STOP LOSS FAILSAFE ditetapkan, iaitu jika harga jatuh lebih daripada 10% dari paras tertinggi, posisi akan ditutup serta-merta.

Dapat dilihat bahawa logik dagangan strategi ini terutamanya berdasarkan persilangan emas dan mati (golden cross/death cross) purata pergerakan, dengan membeli semasa pembalikan dalam arah aliran yang telah ditentukan oleh purata pergerakan jangka panjang dan pendek, serta mengambil untung dengan menjejak aliran. Ini adalah strategi pengikut aliran (trend following) yang tipikal.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah ia menjejak aliran dengan kos modal yang rendah untuk mendapatkan pulangan berlebihan. Kelebihan khusus adalah seperti berikut:

-

Menggunakan gabungan purata pergerakan jangka panjang dan pendek untuk menentukan arah aliran utama dan kecil, dengan berkesan dapat mengunci peluang aliran jangka sederhana dan panjang, mengelakkan kekeliruan oleh pergerakan pasaran jangka pendek.

-

Menggunakan kaedah memasuki pasaran semasa pembalikan jangka pendek dapat meminimumkan kos pembelian, seterusnya memperoleh ruang keuntungan yang lebih tinggi.

-

Mempunyai mekanisme STOP LOSS FAILSAFE yang dapat mengawal kerugian setiap perdagangan, melindungi keselamatan modal akaun.

-

Membenarkan pengambilan untung secara menjejak aliran (trailing stop), memaksimumkan peluang aliran jangka sederhana dan panjang, memperoleh Alpha berlebihan.

-

Menggunakan kaedah dagangan mekanikal semata-mata, mengelakkan pengaruh emosi subjektif, menjadikan strategi lebih mudah dilaksanakan.

Analisis Risiko

Strategi ini mempunyai risiko utama berikut:

-

Risiko pemasangan data ujian semula (backtest overfitting). Keadaan pasaran sebenar mungkin berbeza daripada data sejarah, menyebabkan prestasi dagangan sebenar berkurangan.

-

Risiko penembusan palsu (false breakout). Kebarangkalian harga hanya menyentuh kawasan purata pergerakan dan kemudian berbalik semula adalah tinggi, mudah menyebabkan pengumpulan kerugian kecil.

-

Risiko pembalikan aliran. Pembalikan aliran jangka sederhana dan panjang secara tiba-tiba adalah perkara biasa, dan memegang posisi ketika ini boleh menyebabkan kerugian besar.

Langkah-langkah mengatasi:

-

Menambah saiz sampel, menggunakan lebih banyak data sejarah untuk ujian keteguhan, memastikan keputusan boleh dipercayai.

-

Mengoptimumkan parameter, menyesuaikan kombinasi parameter sistem purata pergerakan, memastikan kualiti isyarat dagangan.

-

Melonggarkan sedikit garis henti rugi, memberi ruang kepada harga untuk berbalik sedikit, mengelakkan henti rugi yang terlalu sensitif.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan lagi dari aspek berikut:

-

Menambah syarat penapisan, seperti penapisan volum dagangan, dapat mengurangkan perdagangan tidak perlu yang disebabkan oleh penembusan palsu.

-

Menggabungkan dengan penunjuk lain seperti KDJ, MACD, membentuk kombinasi penunjuk, dapat meningkatkan kualiti isyarat dagangan.

-

Menguji tempoh pegangan yang berbeza, mengoptimumkan strategi ambil untung dan henti rugi, seterusnya meningkatkan nisbah Sharpe dan metrik lain.

-

Melaraskan parameter secara dinamik berdasarkan keadaan pasaran, membentuk mekanisme pengoptimuman parameter adaptif, menjadikan strategi lebih mantap.

-

Menambah modul dagangan algoritma, menggunakan pembelajaran mesin dan kaedah lain untuk menjana isyarat dagangan secara automatik, mengurangkan campur tangan manusia.

Kesimpulan

Strategi ini secara keseluruhan mempunyai idea yang jelas, mudah dilaksanakan, dengan kos rendah untuk menjejak aliran jangka sederhana dan panjang, dapat memperoleh Alpha yang stabil. Walau bagaimanapun, terdapat juga risiko arbitraj pada tahap tertentu, yang memerlukan pengoptimuman lanjut untuk meningkatkan kestabilan. Secara keseluruhan, strategi ini direka dari perspektif menjejak aliran dan patut dikaji serta diaplikasikan lebih lanjut. Jika parameter diselaraskan dengan betul, ia seharusnya dapat memberikan prestasi dagangan sebenar yang baik.

- 1