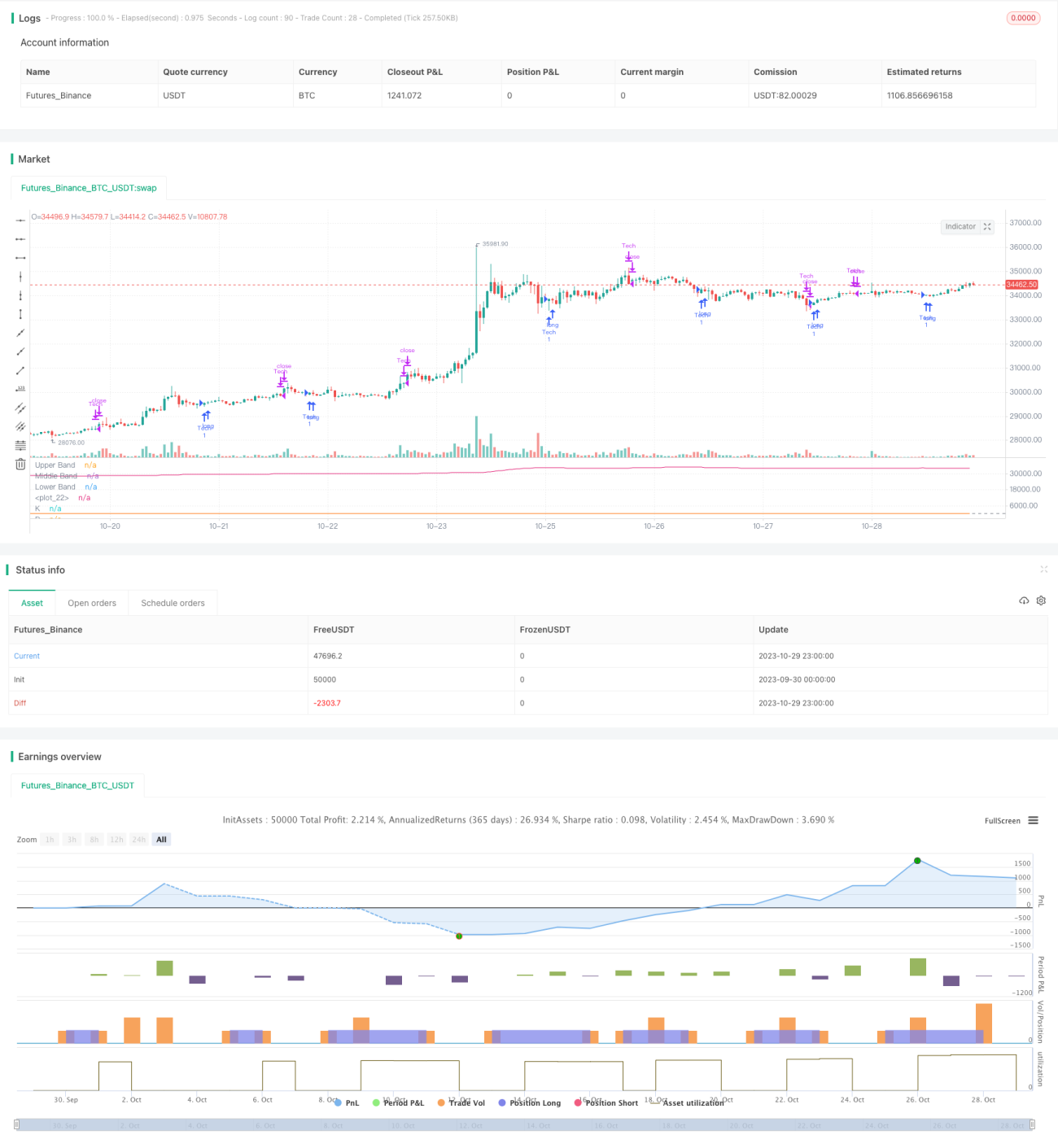

Estratégia Scalper de Swing de Compra Autônoma Baseada em RSI Estocástico e EMA

Visão Geral

Esta estratégia visa implementar uma estratégia de scalper autônoma de compra e manutenção de criptomoedas, baseada nos indicadores Índice de Força Relativa Estocástico (RSI Estocástico) e Média Móvel Exponencial (EMA). Ela é otimizada para BTC em gráficos de 5 minutos. O objetivo da estratégia é acumular o máximo possível de criptomoedas durante períodos de lateralização ou sem quedas significativas.

Princípio da Estratégia

A estratégia utiliza o indicador RSI para identificar se o ativo está em região de sobrecompra ou sobrevenda, combinado com a relação entre os valores K e D do RSI Estocástico para gerar sinais de compra e venda.

Quando a linha K do RSI Estocástico cai abaixo de 20, é considerado sobrevenda, e um sinal de compra é gerado quando a linha K cruza acima da linha D. Em seguida, a saída é determinada por três condições: 1) O preço sobe mais de 1% e ocorre uma inversão da EMA; 2) A linha K do RSI Estocástico cruza abaixo da linha D; 3) O preço de stop loss atinge 98,5% do preço de entrada.

Além disso, se a EMA de curto prazo se inverte para baixo após uma alta, isso também é considerado um sinal de venda.

Vantagens da Estratégia

- O uso do RSI Estocástico para determinar os pontos de compra é mais confiável, filtrando efetivamente falsos rompimentos.

- A combinação com a EMA permite identificar melhor o momento de mudança de tendência.

- O uso de stop loss controla efetivamente as perdas.

- Acumular o máximo possível de criptomoedas reduz a frequência de negociações e as taxas de corretagem.

Riscos da Estratégia

- Possibilidade de sinais falsos do RSI. Os parâmetros do RSI podem ser ajustados para otimização.

- Uma distância de stop loss muito curta pode aumentar as perdas. O nível de stop loss pode ser ajustado.

- Parâmetros inadequados da EMA podem perder o momento da mudança de tendência. Diferentes períodos de EMA podem ser testados.

Direções de Otimização

- Testar diferentes configurações de parâmetros do RSI e RSI Estocástico para encontrar a combinação ideal.

- Experimentar diferentes níveis de stop loss para equilibrar prevenção de perdas e proteção de lucros.

- Testar combinações de períodos curtos e longos da EMA para determinar os melhores parâmetros de identificação de mudança de tendência.

- Considerar a adição de outros indicadores para melhorar a precisão dos pontos de entrada e saída.

Resumo

Esta estratégia integra as vantagens de múltiplos indicadores, como RSI Estocástico e EMA, adotando um método robusto para determinar os momentos de compra e venda. Através da otimização de parâmetros e gerenciamento de risco, é possível melhorar ainda mais a rentabilidade e a estabilidade da estratégia. No geral, a lógica da estratégia é razoável e merece ser validada e otimizada em negociação real.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Stochastic RSI W Auto Buy Scalper Scirpt III ", shorttitle="Stoch RSI_III", format=format.price, precision=2)

smoothK = input.int(3, "K", minval=1)

smoothD = input.int(3, "D", minval=1)- 1