Estratégia de acompanhamento de tendência baseada em RSI

Visão Geral

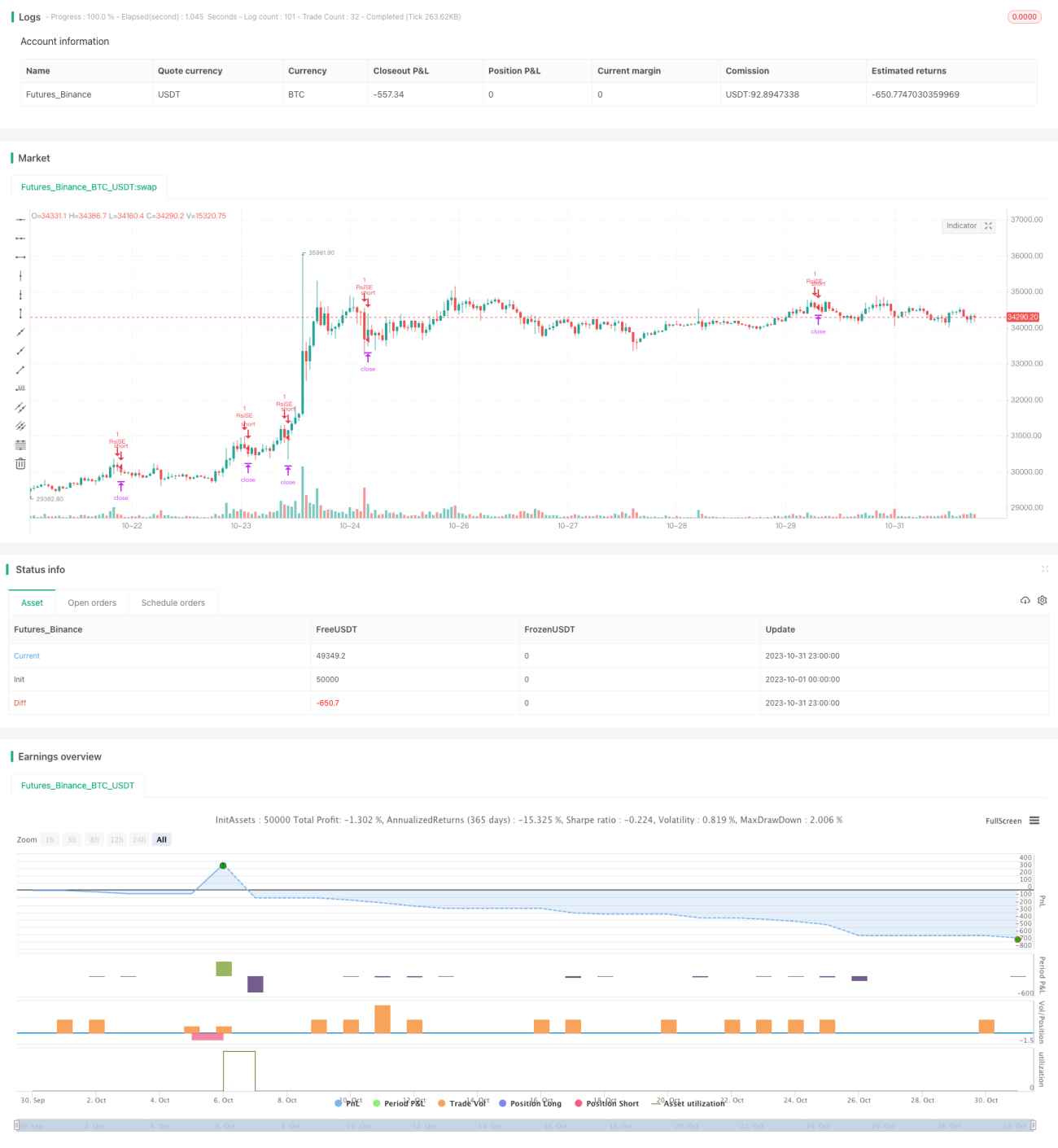

Esta estratégia é baseada no indicador Relative Strength Index (RSI), utilizando-o para identificar situações de sobrecompra e sobrevenda, realizando um acompanhamento de tendência. Quando o RSI fica abaixo da linha de sobrevenda, abre-se posição comprada; quando fica acima da linha de sobrecompra, abre-se posição vendida, lucrando ao acompanhar a tendência principal do mercado.

Princípio da Estratégia

A estratégia utiliza o indicador RSI para avaliar as condições de sobrecompra e sobrevenda do mercado. O RSI é calculado com base na variação percentual dos preços em um determinado período. Quando o RSI está abaixo de 30, é considerado sobrevenda; quando acima de 70, é considerado sobrecompra.

Especificamente, a estratégia primeiro define os parâmetros do RSI: comprimento = 14, linha de sobrecompra = 70, linha de sobrevenda = 30. Em seguida, calcula o valor do RSI (vrsi) com base no preço de fechamento (close). Verifica se o vrsi ultrapassa a linha de sobrecompra ou cai abaixo da linha de sobrevenda. Se ocorrer um cruzamento de ouro (golden cross), abre posição comprada; se ocorrer um cruzamento da morte (death cross), abre posição vendida. Após abrir posição, define um stop loss de etoroStopTicks ticks; se o stop for acionado dentro da janela, a posição é encerrada.

Dessa forma, a estratégia consegue capturar a tendência principal do mercado, comprando em pontos de sobrevenda e vendendo em pontos de sobrecompra, realizando o acompanhamento de tendência.

Vantagens da Estratégia

- Utiliza o RSI para identificar sobrecompra e sobrevenda, favorecendo a captura de tendências de mercado.

- A janela de backtest é flexível, permitindo testar diferentes períodos.

- O ponto de stop loss é razoável, permitindo controlar perdas individuais.

Riscos da Estratégia

- O RSI pode apresentar divergências, gerando sinais falsos.

- O stop loss é estático, não acompanhando dinamicamente a volatilidade do mercado.

- Não consegue identificar pontos de reversão de tendência, podendo abrir posições na direção oposta.

Soluções para os riscos:

- Combinar com outros indicadores para filtrar os sinais do RSI, evitando aberturas incorretas.

- Ajustar dinamicamente o stop loss, acompanhando a volatilidade em tempo real.

- Adicionar indicadores de identificação de tendência para evitar aberturas contra a tendência.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os parâmetros do RSI, encontrando a combinação ideal.

Testar diferentes comprimentos de cálculo (length) e diferentes limites de sobrecompra/sobrevenda para encontrar os parâmetros que reduzem sinais falsos.

-

Adicionar indicadores de tendência para evitar negociações contra a tendência.

Incorporar médias móveis, MACD, etc., para determinar a direção da tendência, evitando sinais falsos em pontos de reversão.

-

Stop loss dinâmico.

Utilizar indicadores como ATR para definir um stop loss dinâmico, ajustando-se melhor à volatilidade do mercado.

-

Otimizar regras de entrada.

Além do sinal do RSI, adicionar outras condições, como rompimento de um determinado nível de preço, aumento de volume, etc., como sinal de entrada, melhorando a precisão.

Resumo

Esta estratégia utiliza o indicador RSI para identificar sobrecompra e sobrevenda, conseguindo capturar tendências. Comparada com estratégias tradicionais de stop loss trailing, tem a vantagem de utilizar indicadores para julgar o timing do mercado. No entanto, o RSI pode apresentar divergências e não consegue identificar pontos de reversão de tendência, sendo essas as direções que precisam ser otimizadas. Através da otimização de parâmetros, adição de indicadores de tendência e stop loss dinâmico, é possível melhorar ainda mais a estabilidade e a rentabilidade da estratégia.

- 1