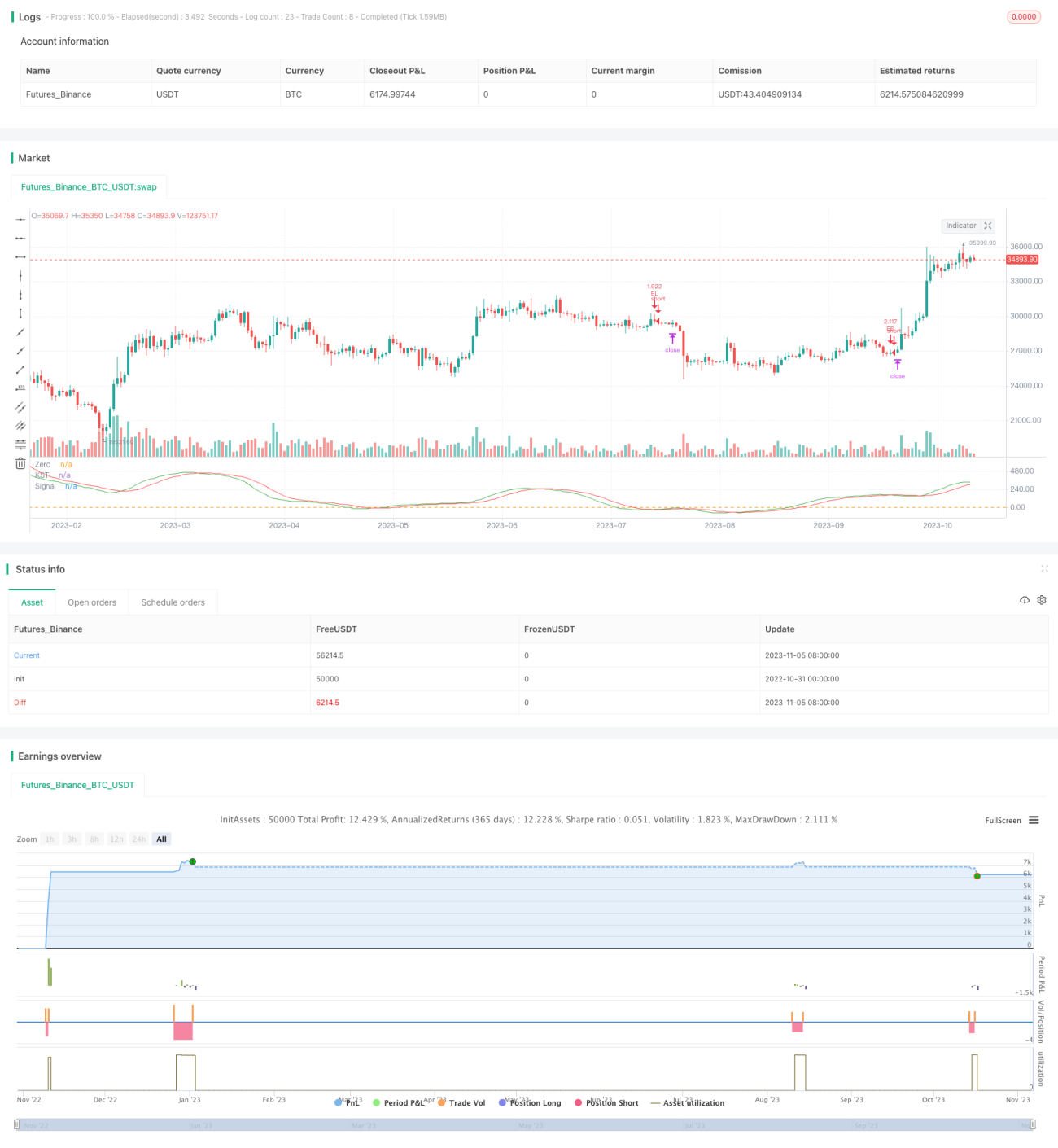

Estratégia de negociação baseada nos indicadores KST e EMA

Visão Geral

O núcleo desta estratégia é combinar o indicador KST com a média móvel EMA para identificar e acompanhar tendências. Quando o indicador KST apresenta um cruzamento de alta e está abaixo de 0, realiza-se a compra; quando apresenta um cruzamento de baixa e está acima de 0, realiza-se a venda. Simultaneamente, a média EMA atua como suporte e resistência, gerando sinais de negociação apenas quando o preço de fechamento a ultrapassa. Esta estratégia é simples e prática, capaz de rastrear tendências automaticamente, sendo adequada para posições de médio a longo prazo.

Princípio da Estratégia

-

Cálculo do indicador KST: Calcular os indicadores ROC para períodos de 10, 15, 20 e 30 dias, ponderá-los e somá-los, e finalmente suavizar o resultado com uma SMA de 9 períodos para obter o indicador KST.

-

Cálculo da média EMA: Calcular a média móvel exponencial (EMA) de período 50.

-

Geração de sinal de compra: Quando a linha rápida do indicador KST cruza acima da linha lenta (cruzamento de alta) e está abaixo de 0, e simultaneamente o preço de fechamento está acima da média EMA, gera-se um sinal de compra.

-

Geração de sinal de venda: Quando a linha rápida do indicador KST cruza abaixo da linha lenta (cruzamento de baixa) e está acima de 0, e simultaneamente o preço de fechamento está abaixo da média EMA, gera-se um sinal de venda.

-

Configuração de stop loss móvel: O stop loss móvel é definido como 1% do valor da conta, permitindo um stop loss automático.

Vantagens da Estratégia

-

O indicador KST pode identificar mudanças de tendência, e a média EMA pode confirmar a direção da tendência. A combinação de ambos permite determinar com precisão o momento de entrada.

-

Utilizar o cruzamento de linhas rápidas e lentas combinado com a linha zero para julgar a direção do KST, evitando negociações desnecessárias.

-

A média EMA atua como suporte e resistência, filtrando ainda mais sinais falsos, entrando apenas na quebra da EMA.

-

O stop loss móvel automático gerencia o risco, permitindo que os lucros corram.

-

A estratégia possui poucos parâmetros, sendo fácil de implementar e otimizar.

Riscos da Estratégia

-

O indicador KST tem um atraso na identificação de mudanças de tendência, podendo perder algumas oportunidades. Pode-se encurtar o período de cálculo ou otimizar o método de ponderação.

-

A média EMA tem um atraso inerente e pode falhar em pontos de reversão de tendência. Podem ser testados outros indicadores ou múltiplas médias móveis em combinação.

-

Uma configuração de stop loss muito ampla pode aumentar as perdas; uma muito apertada pode ser acionada por grandes flutuações noturnas. É necessário testar cuidadosamente para encontrar um ponto de equilíbrio.

-

Os sinais da estratégia podem ser frequentes, resultando em custos de negociação potencialmente elevados. Pode-se flexibilizar ligeiramente as condições de entrada para reduzir o número de negociações.

Direções para Otimização da Estratégia

-

Otimizar os parâmetros dos períodos de cálculo do indicador KST para encontrar a combinação mais sensível para ativos específicos.

-

Testar diferentes indicadores de média móvel ou combinações, como MA, WMA, etc., para ver qual se adequa melhor ao KST.

-

Tentar ajustar dinamicamente a amplitude do stop loss com base na volatilidade ou no ATR.

-

Adicionar condições de filtro, como aumento súbito no volume de negociação, para evitar armadilhas de mercado.

-

Considerar a integração com outros indicadores, como RSI, MACD, etc., para tornar a estratégia mais abrangente.

-

Testar a eficácia dos parâmetros em diferentes ativos para desenvolver planos de otimização adequados a cada um.

Resumo

Esta estratégia tem uma lógica geral clara, confiável e fácil de implementar. Utiliza o indicador KST para identificar reversões de tendência, a média EMA para filtrar, e o stop loss para controlar o risco, conseguindo rastrear automaticamente tendências de médio a longo prazo. A seleção de parâmetros é razoável e oferece amplo espaço para otimização. Os usuários podem ajustar os parâmetros conforme necessário, sendo aplicável a diferentes ativos com boa adaptabilidade geral. Esta estratégia é adequada tanto para iniciantes aprenderem quanto para traders profissionais como uma referência. Com otimização e testes contínuos, esta estratégia tem potencial para se tornar uma estratégia de acompanhamento de tendências estável e confiável.

/*backtest

start: 2022-10-31 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Know Sure Thing and EMA Strategy by JLX", shorttitle="KST EMA JLX", format=format.price, precision=4, initial_capital = 1000, default_qty_type=strategy.percent_of_equity, default_qty_value = 100)

roclen1 = input(10, minval=1, title = "ROC Length #1")

roclen2 = input(15, minval=1, title = "ROC Length #2")- 1