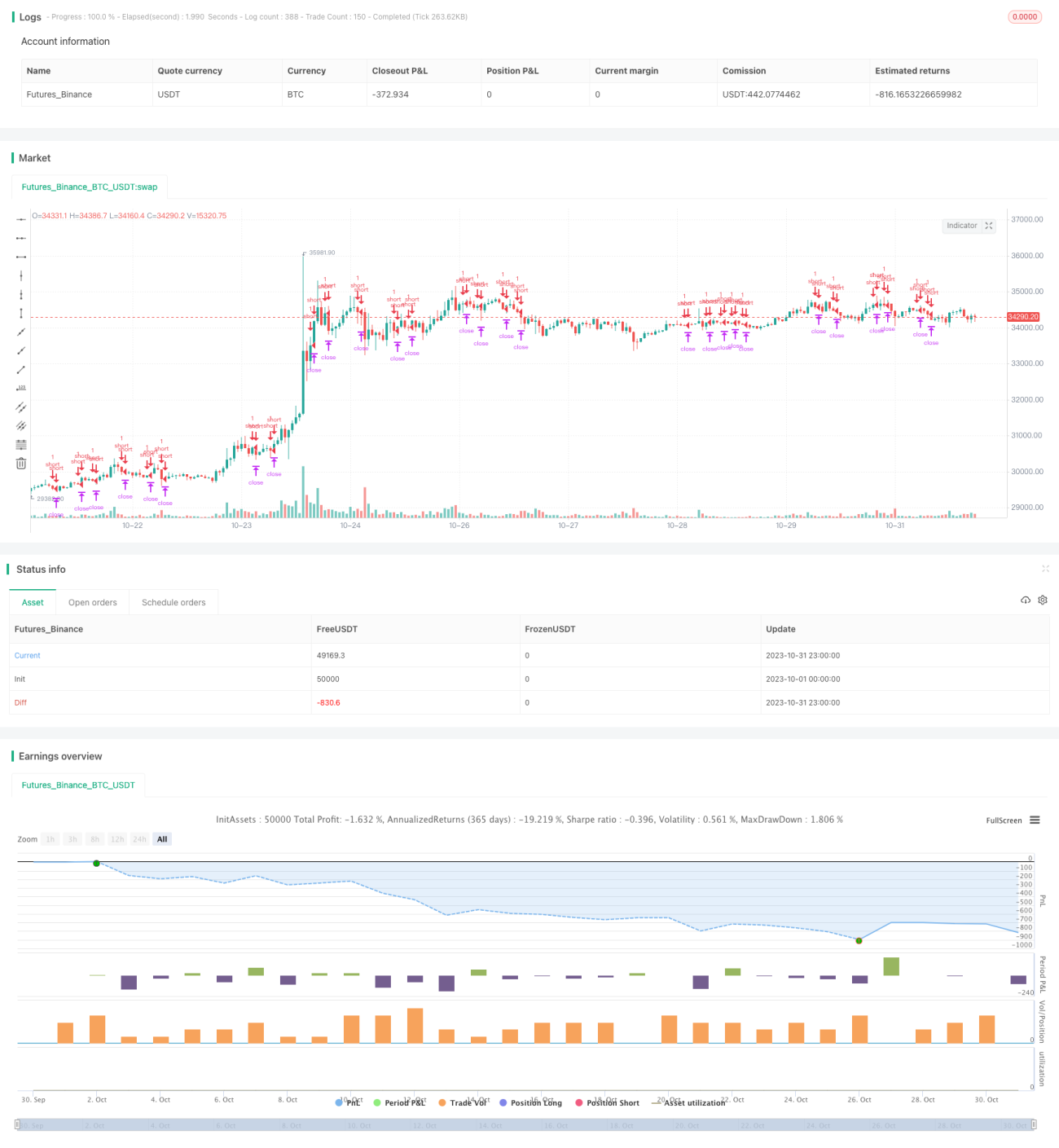

Estratégia baseada em Preço Médio Ponderado pelo Volume e Stairstep EMA

Visão Geral

Esta é uma estratégia de negociação de Forex/Ouro de curto prazo (1-5 minutos), que utiliza principalmente a relação preço-volume da teoria das marés e múltiplas Stairstep EMAs para prever pontos de reversão de tendência, realizando negociações de curto prazo que seguem a tendência. A estratégia é adequada para negociação de alta frequência.

Princípio

O sinal de negociação desta estratégia é derivado de duas partes:

-

Julgamento da relação preço-volume com base no preço médio do volume de negociação. Especificamente, a estratégia calcula as EMAs do preço médio do volume de negociação em diferentes períodos (configuráveis) para determinar as mudanças nas tendências de alta e baixa. Se a EMA de curto prazo cruza acima da EMA de prazo mais longo, é considerado um sinal de alta; se a EMA de curto prazo cruza abaixo da EMA de prazo mais longo, é considerado um sinal de baixa.

-

Sinal de reversão baseado no julgamento da Stairstep EMA. Stairstep EMA refere-se à configuração de múltiplas linhas EMA com diferentes parâmetros, como a média de 10 dias, 20 dias, 50 dias, etc., julgando a reversão da tendência com base em sua ordem de classificação. Se a EMA de curto prazo se inverte antes da EMA de longo prazo, indica que a tendência está revertendo.

A estratégia combina estes dois sinais para decidir a entrada. Especificamente, se a relação preço-volume for julgada como de alta e a Stairstep EMA mostrar que todas as múltiplas EMAs já se inverteram para alta, então uma entrada de compra (long) será feita; inversamente, se a relação preço-volume for julgada como de baixa e a Stairstep EMA mostrar que todas as múltiplas EMAs já se inverteram para baixa, então uma entrada de venda (short) será feita.

Vantagens

Esta estratégia combina as vantagens do preço médio do volume de negociação e das múltiplas EMAs, podendo melhorar a precisão e a estabilidade dos sinais:

-

Julgar a relação preço-volume com base no preço médio do volume de negociação pode ser mais preciso do que julgar apenas com a EMA de preço, evitando ser enganado por oscilações de preço amplificadas.

-

A Stairstep EMA pode aumentar a dimensionalidade do julgamento através da ordem de classificação das EMAs com diferentes parâmetros, evitando o ruído trazido por uma única EMA.

-

A combinação dos dois sinais permite a verificação mútua, reduzindo os sinais falsos.

-

Adequada para negociação de curto prazo de alta frequência, pode capturar rapidamente oportunidades de reversão em pequena escala.

-

Os parâmetros da estratégia podem ser configurados de forma flexível, adaptando-se à otimização de diferentes ativos e períodos.

Riscos

Esta estratégia também apresenta alguns riscos:

-

Dependência excessiva de indicadores técnicos, existe a possibilidade de ser enganado por movimentos anormais do mercado.

-

Operações de curto prazo são sensíveis aos custos de negociação, sendo necessário controlar o deslizamento e as taxas.

-

Os parâmetros da EMA de curto prazo precisam ser otimizados frequentemente, caso contrário, podem perder a eficácia.

-

A divergência preço-volume nem sempre resulta em reversão, existe o risco de julgamento incorreto.

-

O julgamento da ordem de classificação das múltiplas EMAs não é totalmente confiável, podendo também gerar julgamentos incorretos.

Medidas correspondentes:

-

Combinar mais fatores fundamentais para julgamento.

-

Ajustar o tamanho da posição para garantir que o stop loss por operação não seja excessivamente grande.

-

Re-testar e otimizar os parâmetros regularmente.

-

Negociar próximo de áreas chave de suporte e resistência para aumentar a taxa de sucesso.

-

Usar em conjunto com outros indicadores para uma validação multidimensional.

Direções de Otimização

Esta estratégia também pode ser otimizada nos seguintes aspectos:

-

Testar diferentes métodos de cálculo da relação preço-volume para encontrar parâmetros mais estáveis.

-

Adicionar mais níveis de julgamento do indicador Stairstep EMA.

-

Combinar sinais de outros indicadores para filtragem, como RSI, MACD, etc.

-

Otimizar o mecanismo de stop loss, como stop loss móvel, stop loss com ordens pendentes, etc.

-

Otimizar os parâmetros de acordo com as características dos diferentes ativos, desenvolvendo um conjunto de parâmetros adequado para o ativo específico.

-

Adicionar algoritmos de aprendizado de máquina, utilizando big data para treinar modelos de julgamento.

-

Explorar diferentes estratégias de saída, como saída fixa, saída seguindo a tendência, etc.

-

Introduzir um mecanismo de parâmetros adaptativos, ajustando automaticamente os parâmetros de acordo com as mudanças do mercado.

Resumo

Esta estratégia utiliza de forma abrangente as vantagens do preço médio do volume de negociação e do indicador Stairstep EMA para realizar negociações de curto prazo que seguem a tendência. A estratégia possui alta estabilidade e precisão, mas também requer atenção ao controle de risco e à otimização de parâmetros. Se continuamente otimizada e testada, combinada com o uso de outros indicadores técnicos, pode se tornar uma estratégia de negociação de curto prazo eficiente.

- 1