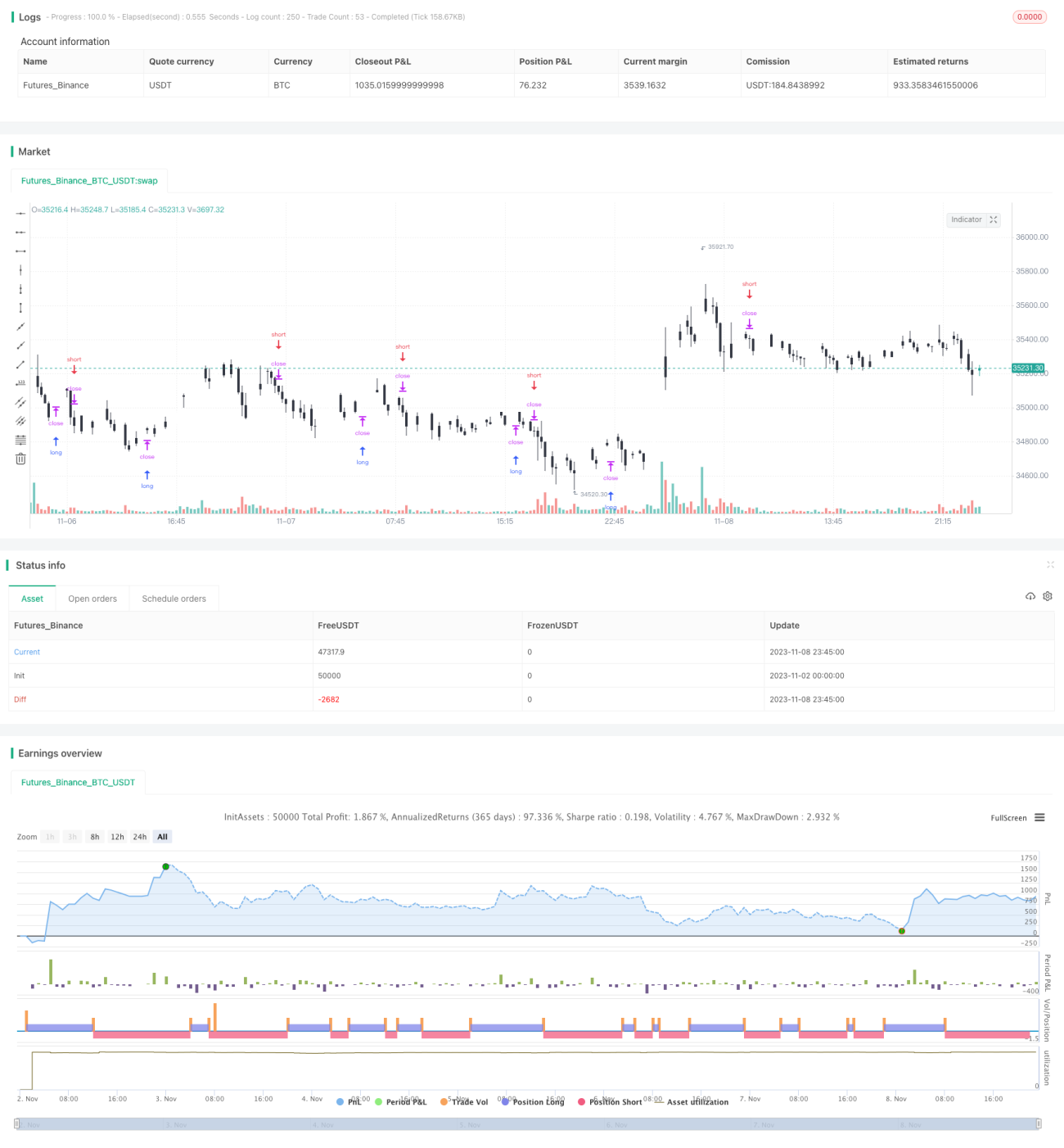

Estratégia de rastreamento de momentum

Visão Geral

Esta estratégia baseia-se em indicadores de momentum, combinados com médias móveis, para acompanhar as tendências do mercado. Quando o preço apresenta uma forte tendência de alta, a estratégia opera comprada; quando a tendência de baixa é forte, opera vendida. É uma estratégia de seguimento de tendência.

Princípio da Estratégia

-

Calcula o valor de momentum do preço, fórmula: (preço atual - preço de N períodos atrás) / preço de N períodos atrás.

-

Calcula a média móvel (mid) do preço, com parâmetro N (média móvel simples de N períodos).

-

Normaliza o valor de momentum, mapeando-o para o intervalo 0-1.

-

Quando o valor normalizado de momentum é maior que 0,5 e o preço está acima da média móvel, opera comprado.

-

Quando o valor normalizado de momentum é menor que 0,5 e o preço está abaixo da média móvel, opera vendido.

-

Adota um mecanismo de stop loss móvel, definindo uma posição razoável para o stop.

Acima está a lógica básica das operações. Quando o mercado está em tendência, o preço sobe ou desce continuamente, gerando valores de momentum elevados. A estratégia avalia a força da tendência com base no valor do momentum e, combinada com a direção da média móvel, decide entrar no mercado. Além disso, a definição do stop loss é muito importante para controlar riscos de forma eficaz.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

-

Acompanha as tendências do mercado, com potencial elevado de lucro.

-

O indicador de momentum é sensível às mudanças de preço, respondendo rapidamente às tendências.

-

A média móvel filtra flutuações aleatórias, funcionando bem em combinação com o momentum.

-

Utiliza stop loss, limitando as perdas em operações individuais.

-

Lógica de operação simples e clara, fácil de implementar e testar.

-

Parâmetros ajustáveis para se adaptar a diferentes períodos e condições de mercado.

No geral, é uma estratégia muito adequada para mercados com tendência, obtendo forte rentabilidade em movimentos direcionais evidentes.

Análise de Risco

Apesar das muitas vantagens, esta estratégia também apresenta alguns riscos a considerar:

-

Em tendências de alta, existe o risco de o preço romper a máxima e depois recuar, podendo o stop loss móvel ser acionado abruptamente.

-

Em tendências de baixa, existe o risco de o preço romper a mínima e depois rebater, com possibilidade de o stop loss móvel ser atingido.

-

Quando o mercado oscila em torno da média móvel, gera sinais de negociação desnecessários repetidamente.

-

Se os parâmetros não forem ajustados corretamente, o momentum e a média móvel podem emitir sinais falsos.

-

A estratégia depende mais de tendências, apresentando desempenho fraco em mercados laterais (range).

-

É necessário controlar rigorosamente a proporção do stop loss e a amplitude de deslocamento do stop móvel, para evitar que o stop seja demasiado apertado ou ultrapassado rapidamente.

Para mitigar esses riscos, é necessário otimizar a estratégia de stop loss, ajustar os parâmetros para filtrar sinais desnecessários, adaptar os parâmetros a diferentes períodos e controlar o tamanho das posições.

Direções de Otimização

Esta estratégia pode ser ainda mais otimizada nos seguintes aspetos:

-

Testar diferentes parâmetros para ver o impacto nos resultados do backtest e selecionar a melhor combinação.

-

Incorporar as regras de negociação da Tartaruga (Turtle Trading): encerrar posição quando a perda atingir 2N e encerrar quando o lucro atingir 1N.

-

Combinar indicadores de volatilidade para otimizar a posição do stop loss, ajustando a amplitude do stop com base na volatilidade do mercado.

-

Adicionar módulo de gestão de capital, ajustando o tamanho da posição com base em drawdown, tempo e outros fatores.

-

Experimentar diferentes formas de calcular o momentum, como o momentum com suavização exponencial (momentum de média móvel exponencial).

-

Adicionar filtros de padrões de candlestick para filtrar sinais de negociação robustos.

-

Tentar algoritmos de aprendizado de máquina para otimização de parâmetros, seleção de características, etc.

-

Incorporar alguma experiência manual para auxiliar a decisão da estratégia em pontos-chave.

Através destas abordagens, é possível aumentar ainda mais a estabilidade, adaptabilidade e rentabilidade da estratégia. No entanto, qualquer otimização deve ser rigorosamente validada estatisticamente para evitar overfitting.

Resumo

A estratégia de Momentum Tracking é uma estratégia de tendência simples e prática. Consegue capturar rapidamente as tendências do mercado, obtendo lucros substanciais ao seguir o movimento do preço. No entanto, é necessário ter cuidado para evitar curvas de backtest excessivamente otimistas, controlar rigorosamente o risco e manter a robustez da estratégia. Através de otimizações como ajuste de parâmetros e extensão de funcionalidades, a estratégia pode obter retornos estáveis em mais condições de mercado.

- 1