Estratégia de Cruzamento de EMA

Visão Geral

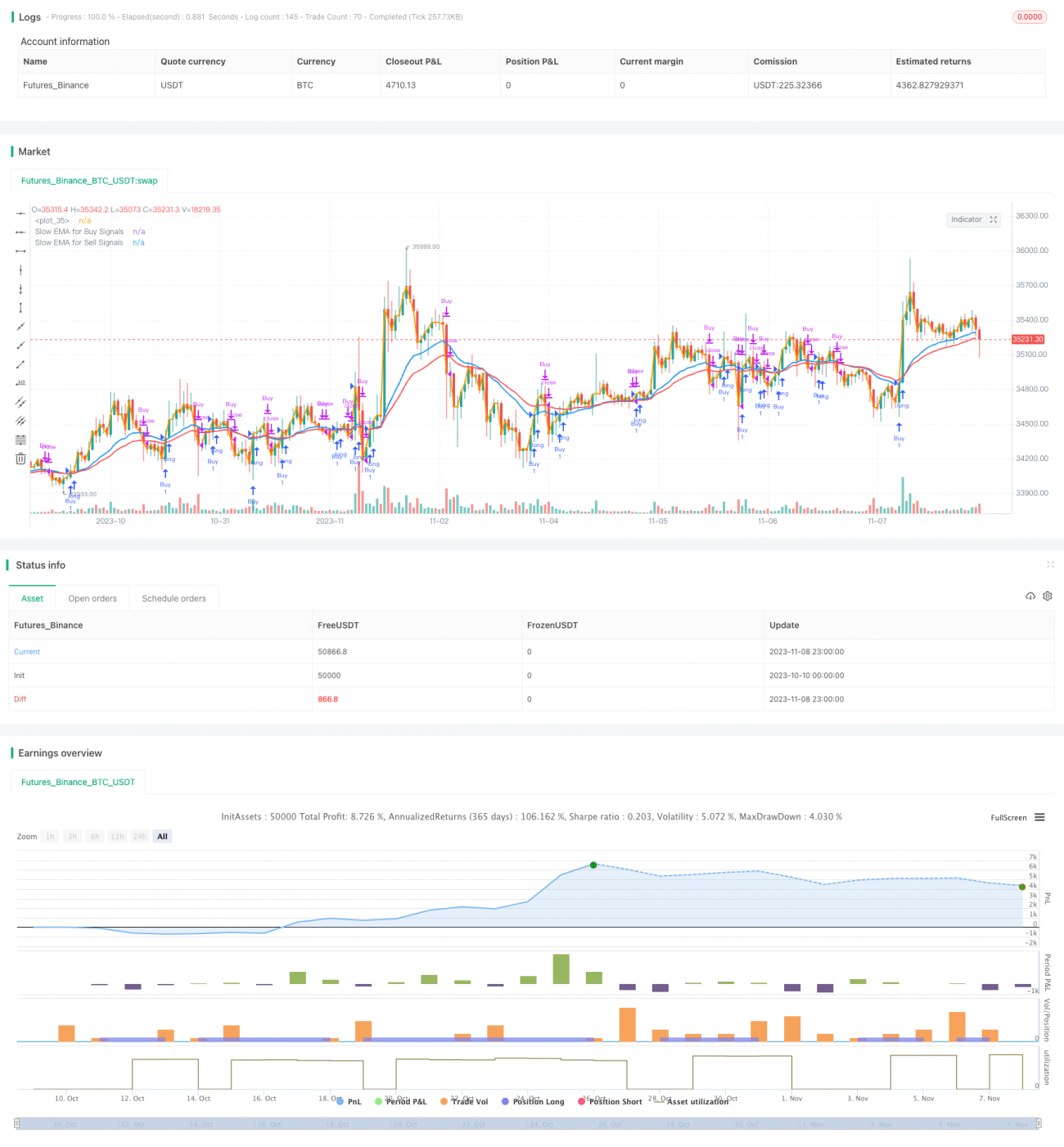

Esta estratégia utiliza o cruzamento entre uma linha EMA rápida e uma linha EMA lenta como sinais de compra e venda, realizando negociações automáticas com base nesses cruzamentos. A linha EMA rápida acompanha de perto as variações de preço, enquanto a linha EMA lenta suaviza essas variações. Quando a linha EMA rápida cruza a linha EMA lenta de baixo para cima, é gerado um sinal de compra; quando a linha EMA rápida cruza a linha EMA lenta de cima para baixo, é gerado um sinal de venda. A estratégia é flexível e ajustável, permitindo personalizar os pontos de sinal de compra e venda através da alteração dos períodos das EMAs rápida e lenta.

Princípio da Estratégia

A estratégia calcula principalmente as linhas EMA rápida e EMA lenta e compara a relação entre as duas médias para gerar sinais de negociação.

Primeiramente, nos parâmetros de entrada, define-se o período da EMA rápida (emaFast) como 1, para que a EMA rápida acompanhe de perto as variações de preço. Ao mesmo tempo, define-se o período da EMA lenta, sendo emaSlowBuy usado para gerar sinais de compra e emaSlowSell para gerar sinais de venda.

Em seguida, com base nos períodos definidos, calculam-se as EMAs rápida e lenta. A EMA rápida tem período fixo de 1, acompanhando o preço; a EMA lenta é um parâmetro ajustável, suavizando os dados de preço.

Depois, compara-se o tamanho das EMAs rápida e lenta para identificar cruzamentos. Se a EMA rápida cruza a EMA lenta de baixo para cima (cruzamento dourado), a condição de compra é atendida; se a EMA rápida cruza a EMA lenta de cima para baixo (cruzamento da morte), a condição de venda é atendida.

Por fim, quando as condições de compra ou venda são satisfeitas, as respectivas ordens de abertura e fechamento de posição são executadas. Além disso, verifica-se se o horário atual está dentro do período de backtest, evitando negociações fora do intervalo de datas.

Análise de Vantagens

- Utilizar o cruzamento de médias móveis para determinar pontos de compra e venda é um indicador técnico maduro e confiável.

- Os períodos das EMAs rápida e lenta são ajustáveis, permitindo adaptar parâmetros ao mercado para encontrar as melhores oportunidades.

- A lógica de comprar no cruzamento dourado e vender no cruzamento da morte é clara e fácil de entender.

- É possível configurar parâmetros de EMA diferentes para compra e venda, personalizando completamente a estratégia.

- A estratégia permite operar apenas comprado, apenas vendido ou em ambos os sentidos, adaptando-se a diferentes condições de mercado.

- É possível definir um intervalo de tempo para backtest, otimizando testes para diferentes períodos.

Análise de Riscos

- O cruzamento de EMAs tem defasagem, podendo perder o melhor momento de variação de preço.

- Em mercados com grandes oscilações, os sinais de cruzamento podem ocorrer com frequência, gerando excesso de negociações.

- É necessário testar repetidamente os parâmetros para encontrar a melhor combinação de EMAs; caso contrário, muitos sinais falsos podem surgir.

- Usar uma EMA rápida fixa de período 1 pode não filtrar adequadamente ruídos em eventos inesperados de mercado.

- Não lida bem com mercados laterais, gerando muitos sinais desnecessários.

Para mitigar esses riscos, podem ser consideradas as seguintes otimizações:

- Combinar outros indicadores para filtrar os sinais de cruzamento de EMA, evitando sinais falsos.

- Ajustar os parâmetros das EMAs conforme a volatilidade do mercado, reduzindo a frequência de negociações.

- Adicionar considerações de stop loss e take profit para controlar riscos.

- Otimizar o período da EMA rápida, usando parâmetros mais adequados em condições específicas.

- Adicionar análise de tendência para evitar negociações excessivas em mercados laterais.

Direções de Otimização

A estratégia pode ser ainda mais otimizada nas seguintes frentes:

-

Otimizar a configuração dos parâmetros EMA – Testar diferentes combinações de períodos para encontrar os melhores parâmetros por meio de varredura ou otimização aleatória, avaliando o desempenho em dados históricos.

-

Combinar outros indicadores para validação de sinais – Por exemplo, usar MACD, KDJ, Bandas de Bollinger, etc., para evitar sinais falsos gerados por cruzamentos de EMA.

-

Adicionar análise de tendência – Calcular indicadores como Average True Range (ATR) para avaliar a força da tendência, evitando mercados laterais.

-

Otimizar estratégias de stop loss e take profit – Pesquisar os melhores pontos de stop loss para controlar perdas e definir take profits razoáveis para maximizar lucros.

-

Testar outras combinações de EMAs – Não apenas combinações de duas EMAs, mas também médias duplas, triplas ou múltiplas EMAs para encontrar parâmetros mais eficientes.

-

Ajustar parâmetros para diferentes ciclos de mercado – Em mercados com tendências mais fortes, acelerar os períodos das EMAs; em mercados laterais, aumentar os períodos.

Resumo

A estratégia de cruzamento de EMAs possui uma lógica clara e fácil de entender, usando indicadores técnicos maduros para determinar pontos de compra e venda. A estratégia é altamente customizável, podendo ser otimizada através do ajuste dos parâmetros das EMAs para se adaptar a diferentes condições de mercado. No entanto, os sinais de EMA apresentam defasagem, exigindo testes repetidos para encontrar a melhor combinação de parâmetros. Além disso, é necessário otimizar para mitigar riscos, combinando outros indicadores para filtrar sinais e melhorando os métodos de stop loss e take profit, reduzindo o drawdown e aumentando a lucratividade. Com otimização e testes contínuos, esta estratégia tem potencial para obter bons resultados de negociação.

- 1