Estratégia de negociação de ruptura dinâmica da média móvel

Visão Geral

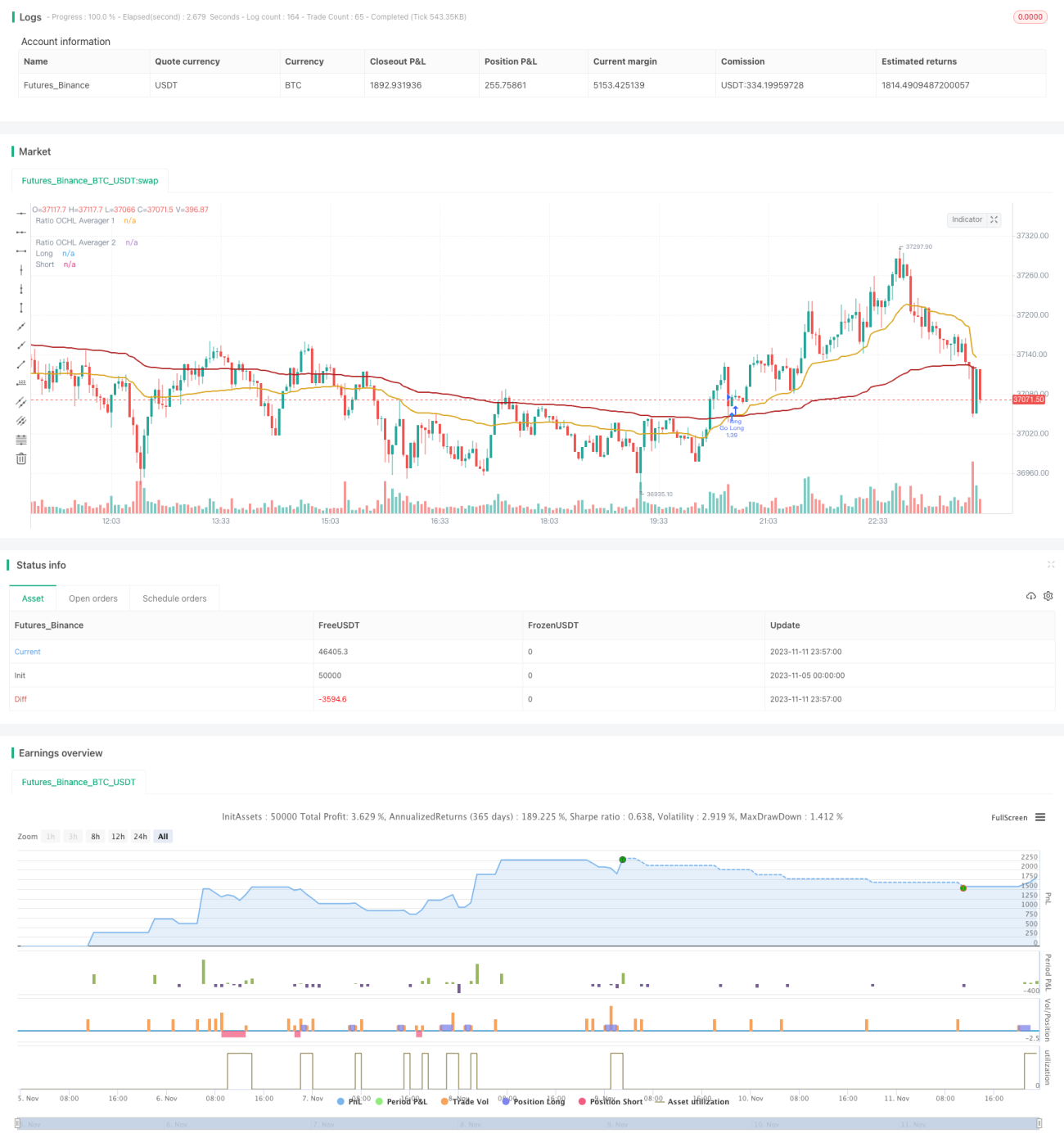

A ideia principal desta estratégia é usar o indicador Ratio OCHL Averager com diferentes períodos para construir múltiplas médias móveis, gerando sinais de compra e venda com base no cruzamento dessas médias. Ela é capaz de capturar dinamicamente as tendências de preço, sendo adequada para negociações de curto e médio prazo.

Princípio da Estratégia

A estratégia utiliza dois indicadores Ratio OCHL Averager de períodos diferentes, atuando como linha rápida e linha lenta. A fórmula de cálculo do indicador Ratio OCHL Averager é a seguinte:

b = abs(fechamento - abertura) / (máxima - mínima)

c = min(max(b, 0), 1)

Ratio OCHL Averager = c * fechamento + (1 - c) * Ratio OCHL Averager do dia anterior

Onde b representa a relação da flutuação de preço do dia, e c é o valor padronizado de b. O indicador Ratio OCHL Averager combina os quatro preços (abertura, fechamento, máxima e mínima) para construir a média móvel.

A estratégia define um período curto para a linha rápida e um período longo para a linha lenta. Quando a linha rápida cruza acima da linha lenta, gera um sinal de compra; quando cruza abaixo, gera um sinal de venda. O princípio do cruzamento de médias móveis é usado para capturar tendências.

Vantagens da Estratégia

-

O indicador Ratio OCHL Averager suaviza os dados de preço, filtrando efetivamente o ruído do mercado, tornando os sinais de negociação mais confiáveis.

-

O cruzamento de duas médias móveis com diferentes períodos para julgar a direção da tendência pode identificar melhor o início de uma nova tendência.

-

Ajustando os parâmetros de período da linha rápida e lenta, é possível adaptar-se a diferentes condições de mercado.

-

A ideia da estratégia é simples e intuitiva, fácil de entender e implementar.

-

Permite definir de forma flexível os níveis de stop loss e take profit para controlar o risco.

Riscos da Estratégia

-

A estratégia de cruzamento de médias pode gerar muitos sinais falsos, necessitando da combinação com outros indicadores técnicos para filtragem.

-

É necessário escolher adequadamente os períodos da linha rápida e lenta; uma escolha inadequada pode afetar o desempenho da estratégia.

-

A estratégia de cruzamento de duas médias é do tipo seguidora de tendência, não sendo adequada para mercados laterais; deve ser utilizada em mercados com tendência.

-

É preciso ajustar adequadamente os pontos de stop loss para reduzir o risco de perdas, e também definir racionalmente os pontos de take profit.

Direções de Otimização

-

Pode-se considerar a combinação com indicadores de momentum, como MACD, KDJ, etc., para filtrar sinais e melhorar a qualidade dos mesmos.

-

É possível testar diferentes combinações de períodos para a linha rápida e lenta, buscando os parâmetros ótimos.

-

Com base nos resultados do backtest, pode-se otimizar os pontos de stop loss e take profit para encontrar a configuração ideal.

-

Pode-se considerar o ajuste dinâmico dos parâmetros em condições específicas de mercado, por exemplo, aumentando os períodos quando o mercado estiver lateral.

Resumo

A ideia geral da estratégia é clara e fácil de entender, utilizando o cruzamento de médias rápidas e lentas para determinar a direção da tendência. Trata-se de uma estratégia de acompanhamento dinâmico adequada para negociações de curto e médio prazo. Ainda há muito espaço para otimização, podendo melhorar ainda mais o desempenho da estratégia por meio de ajustes de parâmetros, filtragem de sinais, entre outros. De modo geral, é uma estratégia de negociação de tendências flexível e prática.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="[XC] Adaptive Strategy V3 - Ratio OCHL Averager no repaint",shorttitle="R_OHCL", overlay=true, currency=currency.EUR,initial_capital=10000,

default_qty_value=100, default_qty_type=strategy.percent_of_equity , calc_on_every_tick=false, calc_on_order_fills=true)

- 1