Estratégia de backtest de breakout de alta e baixa

Visão Geral

A estratégia de backtest de rompimento de máximas e mínimas é uma estratégia de acompanhamento de tendência que utiliza as máximas e mínimas históricas de uma ação para determinar se o preço rompe esses níveis. Ela calcula o preço mais alto e o preço mais baixo em um determinado período. Quando o preço do período atual excede a máxima mais recente de um certo período, um sinal de compra é gerado; quando o preço cai abaixo da mínima mais recente de um certo período, um sinal de venda é gerado. Esta estratégia é um tipo de estratégia de acompanhamento de tendência, capaz de capturar as características de tendência dos preços das ações, possuindo certo valor prático.

Princípio da Estratégia

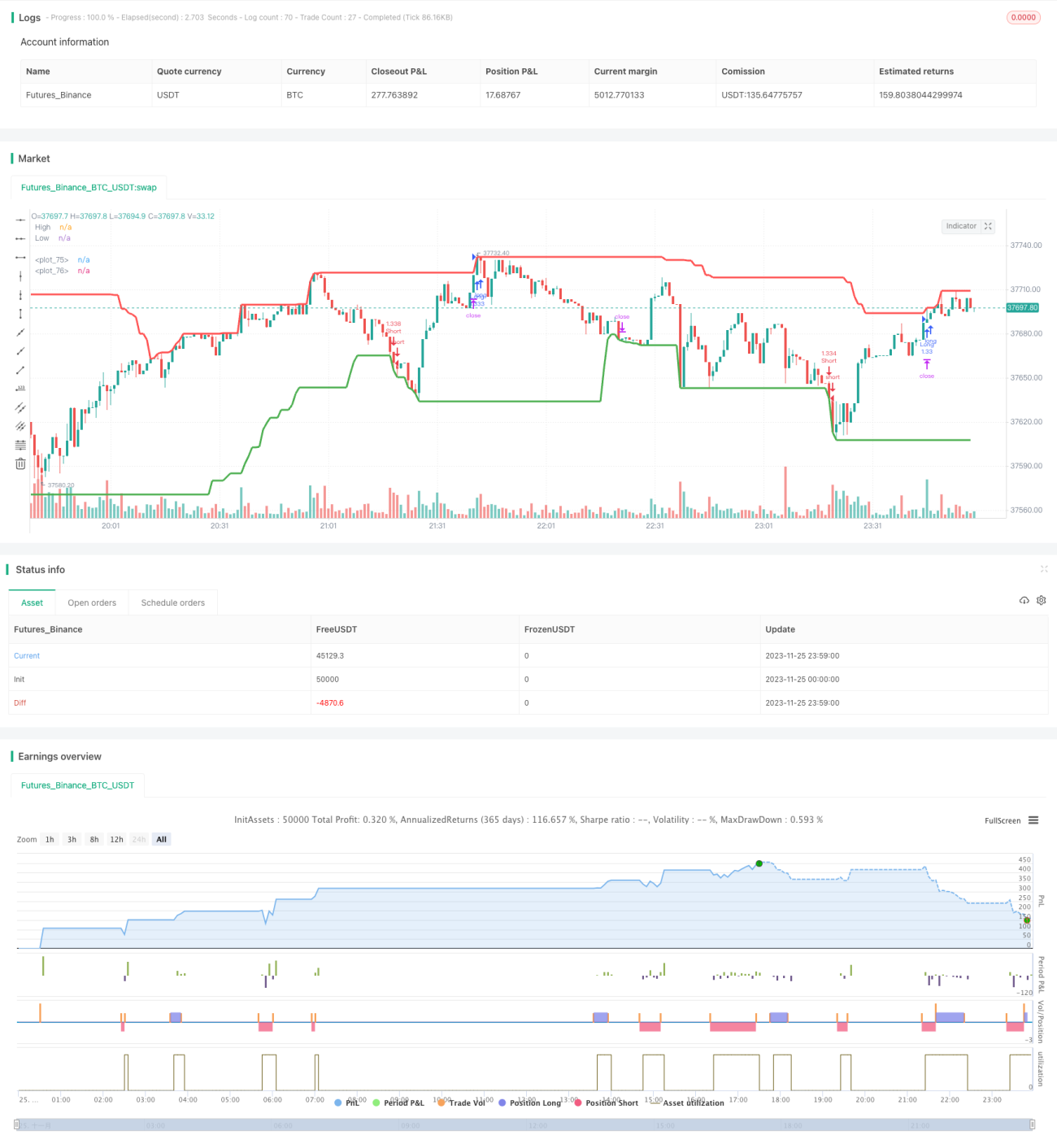

A lógica central desta estratégia é calcular o preço mais alto e o preço mais baixo em um determinado período (50 candles por padrão). Ao calcular o preço mais alto e o mais baixo, pode-se optar por usar o preço de fechamento ou a máxima e mínima (por padrão, usa-se a máxima e a mínima). Em seguida, avalia-se se o preço de fechamento ou a máxima do candle atual excede a máxima mais recente do período determinado. Se sim, e se já passou um certo período (30 candles por padrão) desde a última máxima, um sinal de compra é gerado. Da mesma forma, verifica-se se o preço de fechamento ou a mínima do candle atual está abaixo da mínima mais recente do período determinado. Se sim, e se já passou um certo período desde a última mínima, um sinal de venda é gerado.

Quando um sinal de compra é gerado, a estratégia compra naquele preço e define um preço de stop loss e um preço de take profit. Quando o preço atinge o stop loss, a estratégia sai com prejuízo; quando atinge o take profit, a estratégia sai com lucro. A lógica para o sinal de venda é semelhante.

Análise de Vantagens

Esta estratégia de backtest de rompimento de máximas e mínimas possui as seguintes vantagens:

- A lógica da estratégia é simples, fácil de entender e implementar.

- Consegue capturar as características de tendência dos preços das ações, acompanhando a tendência.

- Permite encontrar a combinação de parâmetros mais adequada através do ajuste de parâmetros.

- Possui mecanismos integrados de stop loss e take profit, permitindo controlar o risco.

- A exibição visual facilita enormemente o ajuste de parâmetros e a análise de resultados.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Pode gerar múltiplas negociações repetitivas e excesso de negociações.

- Quando o preço está em oscilação, as posições podem ser abertas com frequência.

- Com parâmetros inadequados, pode perder grandes oportunidades de tendência.

- Não considera a frequência e a amplitude das flutuações de preço.

- Não combina com outros indicadores para validar os sinais.

Para controlar esses riscos, as otimizações podem ser feitas nos seguintes aspectos:

- Ajustar adequadamente a amplitude do stop loss para aumentar o tempo de manutenção da posição.

- Adicionar condições para abertura de posição, evitando aberturas frequentes.

- Otimizar os parâmetros para encontrar a melhor combinação.

- Combinar com outros indicadores para filtrar os sinais.

Direções de Otimização

Esta estratégia de backtest de rompimento de máximas e mínimas pode ser otimizada nos seguintes aspectos:

-

Otimização de parâmetros. Testar diferentes combinações de parâmetros de forma mais sistemática para encontrar os parâmetros ideais.

-

Combinar com outros indicadores para filtrar sinais. Por exemplo, pode-se combinar com o indicador de média móvel. Um sinal de compra só é gerado quando o preço rompe a máxima e a média móvel de curto prazo cruza acima da média móvel de longo prazo.

-

Considerar a frequência das flutuações de preço. Por exemplo, pode-se combinar com o indicador ATR. Quando a volatilidade do preço aumenta, a amplitude de rompimento pode ser ligeiramente ampliada.

-

Distinguir entre mercado de tendência e mercado de oscilação. Em fases de tendência clara, os parâmetros podem ser ligeiramente ampliados para acompanhar a tendência; em mercados de oscilação, os parâmetros devem ser ligeiramente reduzidos.

-

Adicionar mecanismos de gestão de posição. Por exemplo, parar de abrir novas posições quando a perda atingir uma certa proporção.

Resumo

Em resumo, a estratégia de backtest de rompimento de máximas e mínimas é uma estratégia de acompanhamento de tendência simples e prática. Ela decide os sinais de negociação verificando se o preço rompe a máxima ou a mínima de um determinado período. A estratégia apresenta vantagens como simplicidade, acompanhamento de tendência e possibilidade de otimização de parâmetros, mas também enfrenta riscos como a geração de negociações em excesso e a incapacidade de lidar com mercados de oscilação. Podemos otimizar esta estratégia em vários aspectos, como otimização de parâmetros, filtragem por indicadores e gestão de posição, para melhorar ainda mais sua eficácia.

/*backtest

start: 2023-11-25 00:00:00

end: 2023-11-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("High/Low Breaker Backtest 1.0", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, max_bars_back=700)

// Strategy Settings- 1