Estratégia de Absorção de Capital com Duas Estrelas e Nuvem Atravessando a Lua

Visão Geral

A estratégia "Uma Nuvem Atravessa a Lua, Duas Estrelas Absorvem Ouro" é uma estratégia de negociação quantitativa que combina o indicador técnico de mercado "Uma Nuvem" (Ichimoku Cloud) com filtros de intervalo. Essa estratégia utiliza o indicador "Uma Nuvem" para identificar tendências de mercado e níveis importantes de suporte e resistência, além de padrões de candles para gerar sinais de negociação. Simultaneamente, incorpora filtros de intervalo para controlar a frequência de negociação e o risco.

Princípio da Estratégia

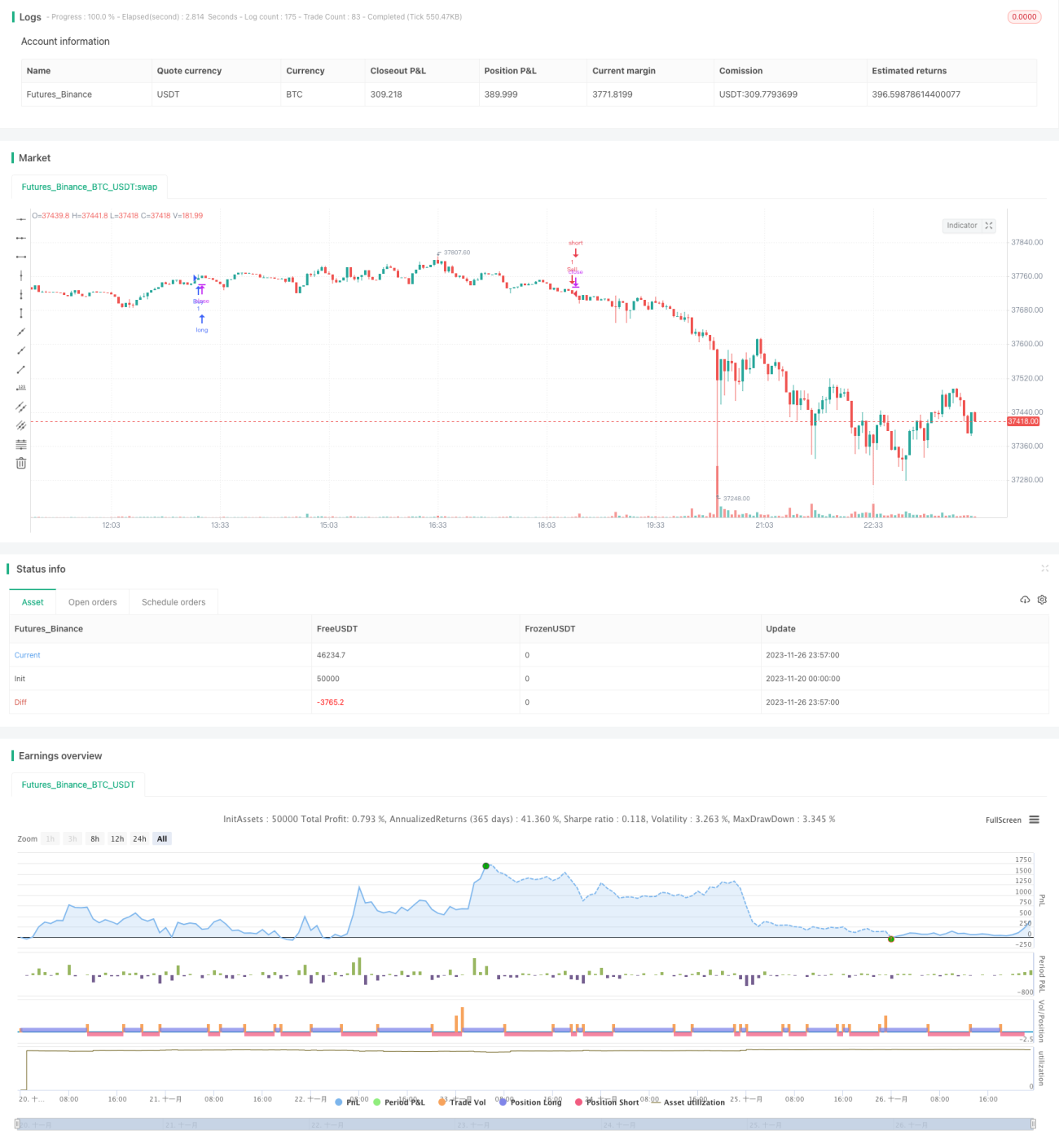

A estratégia baseia-se principalmente no indicador "Uma Nuvem" e nos padrões de candles para avaliar a direção do mercado. O indicador "Uma Nuvem" inclui a Linha de Conversão (Tenkan-sen), a Linha Base (Kijun-sen) e a Nuvem (Senkou Span). As relações de cruzamento entre elas podem determinar a tendência do mercado; além disso, a Nuvem pode atuar como suporte e resistência. A estratégia ajusta a sensibilidade das linhas da Nuvem por meio de diferentes combinações de parâmetros. Adicionalmente, através do reconhecimento de padrões, a estratégia gera um sinal de compra quando a Linha de Conversão cruza acima da Linha Base, e um sinal de venda quando cruza abaixo.

Além disso, a estratégia define um filtro de intervalo de datas, permitindo negociações apenas dentro de um período especificado, o que controla a frequência das operações. Ao mesmo tempo, a configuração de stop loss reduz o risco, interrompendo as perdas caso o preço se mova desfavoravelmente por meio da opção de stop loss.

Análise de Vantagens

- Utiliza o indicador "Uma Nuvem" para avaliar a direção do mercado, com parâmetros ajustáveis para sensibilidade.

- Reconhecimento de padrões de candles, com sinais de negociação claros.

- Filtro de intervalo de datas para controlar a frequência das operações.

- Configuração de stop loss que permite limitar perdas em tempo hábil, reduzindo riscos.

Análise de Riscos

- O indicador "Uma Nuvem" possui defasagem (lag), podendo perder mudanças rápidas de tendência.

- O filtro de intervalo de datas pode perder algumas oportunidades de negociação.

- Uma configuração inadequada de stop loss pode ampliar as perdas.

É possível melhorar e controlar os riscos ajustando os parâmetros do indicador "Uma Nuvem", otimizando o intervalo de datas e corrigindo os pontos de stop loss.

Direções de Otimização

- Testar diferentes combinações de parâmetros para selecionar a melhor configuração do indicador "Uma Nuvem".

- Combinar com outros indicadores para evitar o problema de defasagem do indicador "Uma Nuvem".

- Otimizar a configuração do intervalo de datas por meio de backtest.

- Configurar um stop loss dinâmico com deslizamento condicional.

Resumo

A estratégia "Uma Nuvem Atravessa a Lua, Duas Estrelas Absorvem Ouro" utiliza de forma integrada o indicador "Uma Nuvem", o reconhecimento de padrões de candles e filtros de intervalo para avaliar a direção do mercado, permitindo capturar as tendências com maior clareza. Por meio de ajustes de parâmetros e controle de riscos, é possível obter bons resultados com a estratégia. No entanto, é necessário estar atento ao problema de defasagem do indicador "Uma Nuvem" e realizar otimizações contínuas.

- 1