Estratégia de Média de Envelope de Reversão de Intenção

Visão Geral

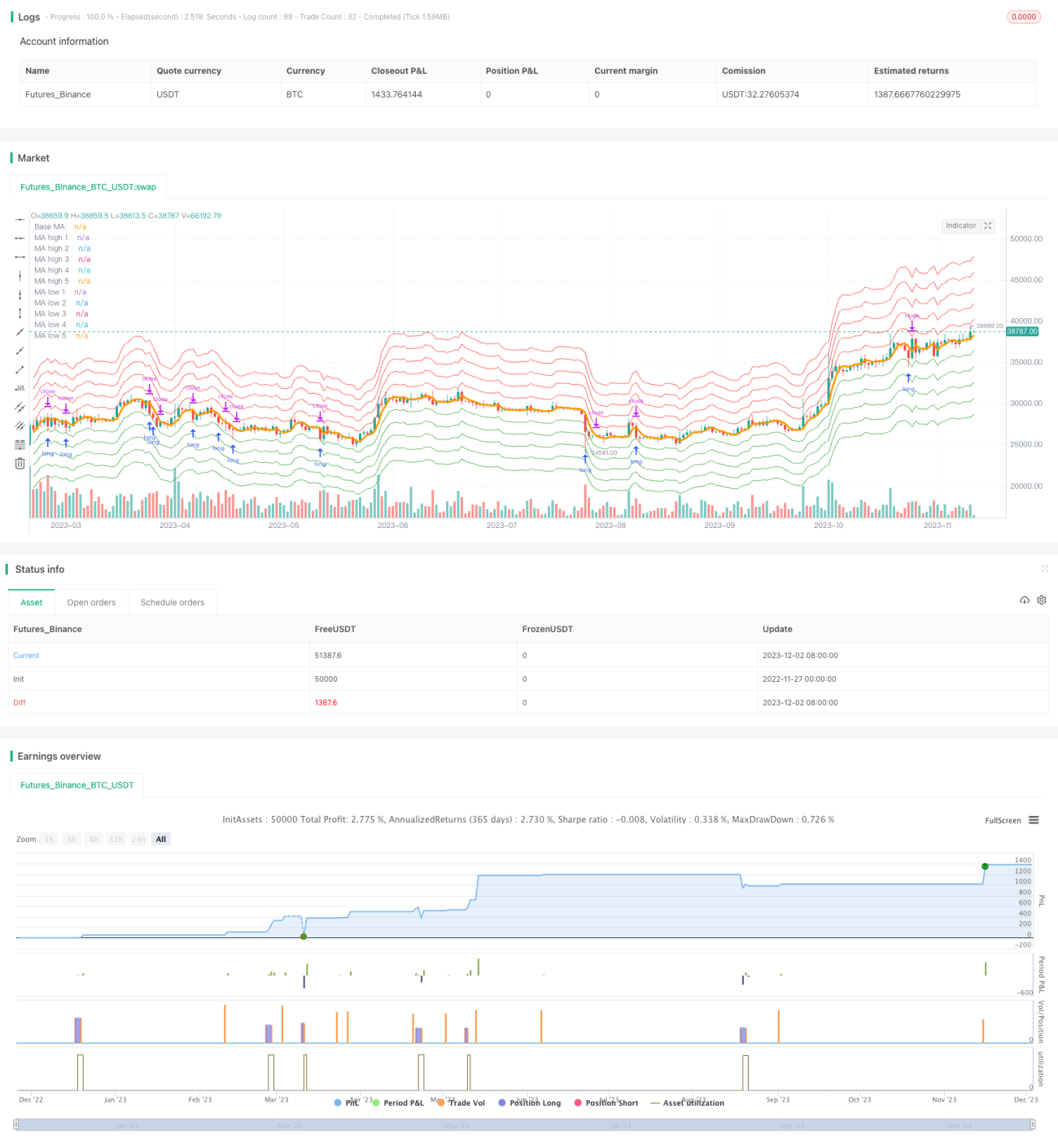

A Estratégia de Média com Envoltória de Reversão é uma estratégia de negociação baseada em médias móveis que busca capturar reversões de tendência. A estratégia utiliza uma dupla média móvel exponencial como cálculo base e adiciona múltiplas bandas de envoltória acima e abaixo dela. Quando o preço toca uma banda de envoltória, uma posição comprada ou vendida é aberta de acordo com a direção. Quando o preço retorna à média móvel, a posição é fechada.

Princípio da Estratégia

A estratégia utiliza a Dupla Média Móvel Exponencial (DEMA) como indicador base. A DEMA é uma média móvel com maior sensibilidade às mudanças de preço. Com base nela, a estratégia adiciona múltiplas faixas de preço acima e abaixo, formando uma zona de envoltória da média. A extensão da zona de envoltória é definida pelo usuário, com um intervalo percentual fixo entre cada faixa de preço.

Quando o preço sobe e se aproxima da banda superior da envoltória, a estratégia abre uma posição vendida; quando o preço cai e toca a banda inferior, a estratégia abre uma posição comprada. A cada toque em uma nova faixa, a posição é aumentada. Quando o preço retorna próximo à média móvel, a estratégia fecha todas as posições.

A estratégia captura movimentos excessivos de preço dentro da zona de envoltória e sai com lucro quando ocorre a reversão, atingindo o objetivo de comprar na baixa e vender na alta. É adequada para mercados com forte característica de reversão à média, como criptomoedas (ex.: Bitcoin).

Vantagens da Estratégia

- Utiliza a Dupla Média Móvel Exponencial, sensível a mudanças de curto prazo, permitindo capturar rapidamente as reversões de tendência.

- A zona de envoltória em torno da média possibilita capturar com mais precisão as reversões de preço.

- Abertura e aumento de posições de forma gradual, otimizando o uso do capital.

- Mudança rápida de direção após o lucro, adaptando-se com flexibilidade às mudanças do mercado.

- Possibilidade de otimização livre por meio do ajuste de parâmetros.

Riscos da Estratégia

- Em movimentos de grande amplitude, pode não obter lucro e ficar preso na direção errada.

- Parâmetros mal ajustados podem gerar negociações excessivamente frequentes.

- Requer um mercado relativamente estável; não é adequada para mercados altamente voláteis.

- Se a zona de envoltória for muito estreita, pode não ser possível abrir posições.

Os riscos podem ser reduzidos ampliando adequadamente a zona de envoltória e aumentando a sensibilidade para disparar mudanças de preço. Além disso, ajustar o período das médias móveis permite adaptar a estratégia a diferentes ciclos de mercado.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar o algoritmo da média móvel. Testar diferentes tipos de médias móveis para comparar os resultados.

- Ajustar o parâmetro de período da média. Reduzir o período pode aumentar a captura de movimentos de curto prazo, mas também pode aumentar negociações ruidosas.

- Otimizar os parâmetros da zona de envoltória. Testar diferentes configurações percentuais para encontrar a combinação ideal.

- Adicionar estratégia de stop loss. Definir stop loss móvel ou baseado em retração pode controlar perdas individuais de forma eficaz.

- Adicionar filtros. Combinar sinais de outros indicadores para evitar aberturas inválidas em condições irracionais de mercado.

Resumo

A Estratégia de Média com Envoltória de Reversão constrói um canal de preço baseado em média móvel, capturando eficazmente as oportunidades de reversão. Ela pode ter seus parâmetros ajustados com flexibilidade, sendo aplicável a diferentes ambientes de mercado. A estratégia possui baixos custos de transação e alta taxa de retorno, sendo uma estratégia de negociação quantitativa recomendável.

- 1