Estratégia de Visão Panorâmica do EMA Dinâmico herokuapp

Visão Geral

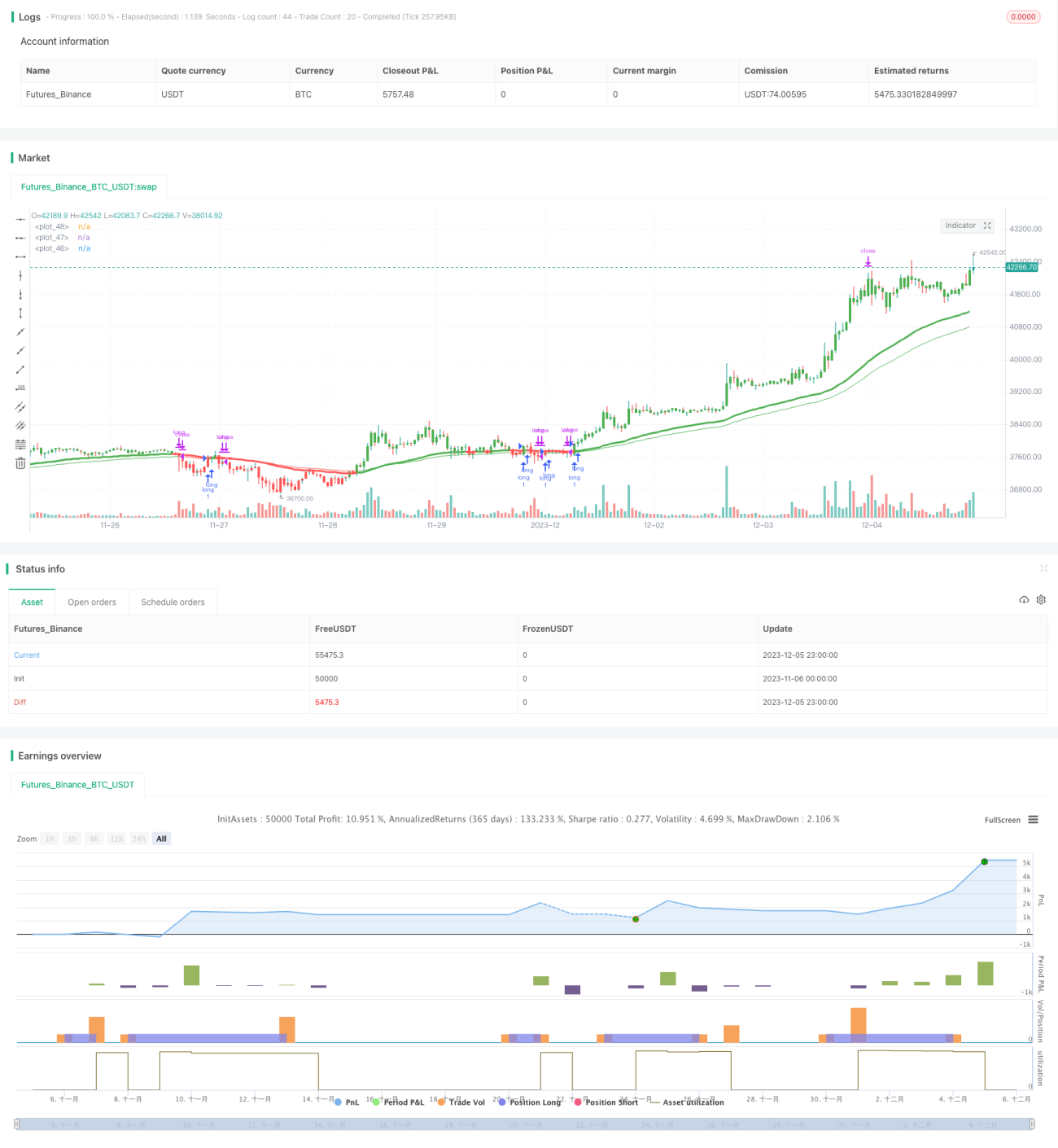

Esta estratégia combina os indicadores EMA e RSI para identificar oportunidades de correção de curto prazo no Bitcoin. Utiliza principalmente o EMA como gráfico principal e o RSI como indicador auxiliar para encontrar padrões de ajuste mais evidentes. Os sinais de negociação são gerados quando o preço rompe ou retorna à média móvel EMA. A estratégia também possui controle de stop loss e take profit, permitindo otimização de parâmetros.

Princípio da Estratégia

A estratégia utiliza principalmente a EMA de 50 períodos e o RSI de 25 períodos. A linha EMA é considerada o indicador gráfico principal, enquanto o RSI é usado para identificar condições de sobrecompra/sobrevenda e auxiliar na geração de sinais. Quando o preço cai de cima para baixo e rompe a linha EMA, é gerado um sinal de venda. Quando o preço sobe de baixo para cima e rompe a linha EMA, e o RSI indica ausência de sobrecompra (valor do RSI inferior a 70), é gerado um sinal de compra. Para reduzir entradas falsas, a estratégia também inclui uma EMA de período mais longo (por exemplo, 70 períodos) como um dos filtros.

Após a entrada na operação, a estratégia define posições de stop loss e take profit. A distância do stop loss pode ser configurada, com padrão de 5,1%; a distância do take profit também pode ser configurada, com padrão de 9,6%. Isso reduz efetivamente a perda máxima por operação.

Em resumo, a estratégia depende principalmente do padrão da linha EMA, complementada pelo RSI para evitar sobrecompra/sobrevenda, e possui controle de stop loss e take profit, sendo adequada para capturar correções de curto prazo no Bitcoin.

Análise de Vantagens

As principais vantagens da estratégia são:

-

Sinais de estratégia relativamente claros, sem muitas entradas aleatórias. A combinação de EMA e RSI torna os sinais mais claros e confiáveis, sem depender de um único indicador.

-

A estratégia possui controle de stop loss e take profit integrado. Isso pode controlar efetivamente a perda por operação, sendo uma medida importante de gerenciamento de risco.

-

Os parâmetros da estratégia podem ser otimizados. O comprimento da EMA, o período do RSI, entre outros, são parâmetros ajustáveis, permitindo que os usuários encontrem a melhor combinação para diferentes mercados.

-

A estratégia permite backtesting. É possível definir o período de backtesting diretamente na estratégia para validá-la.

Análise de Riscos

A estratégia também apresenta alguns riscos, principalmente das seguintes fontes:

-

A volatilidade do Bitcoin pode fazer com que o stop loss seja rompido. Embora a estratégia defina stop loss, em movimentos bruscos do Bitcoin, a amplitude de preço pode ultrapassar diretamente a linha de stop loss, resultando em perdas maiores.

-

Risco de drawdown. A estratégia não considera o controle geral de drawdown. Em períodos de correção prolongada, a estratégia pode gerar certo drawdown.

-

A eficácia dos sinais diminui em grandes movimentos de mercado. Em mercados muito voláteis, o Bitcoin pode apresentar movimentos amplos e prolongados. Nesse caso, os sinais de curto prazo perdem eficácia, aumentando o risco de ficar preso em posições.

Para mitigar esses riscos, as seguintes medidas podem ser adotadas:

-

Ajustar adequadamente a amplitude do stop loss. Em grandes movimentos, pode-se aumentar a distância do stop loss para cerca de 10%, evitando que seja facilmente rompido.

-

Combinar com outros filtros. Podem ser adicionados indicadores de tendência, como médias móveis em alinhamento de alta, para evitar o uso da estratégia em períodos de ajuste prolongado.

-

Otimizar conjuntos de parâmetros. Testar configurações de parâmetros para diferentes fases do mercado, criando várias combinações e alternando parâmetros quando ocorrerem grandes movimentos para melhorar a qualidade dos sinais.

Direções de Otimização

A estratégia ainda possui espaço para otimização, principalmente nos seguintes aspectos:

-

Adicionar controle de drawdown geral. Pode-se definir uma proporção máxima de drawdown, como 20%. Quando esse limite for atingido, a estratégia pausa as negociações para evitar perdas excessivas.

-

Adicionar controle de frequência de abertura de posições. Pode-se limitar o número de aberturas por unidade de tempo, por exemplo, no máximo duas por hora, para evitar negociações excessivamente frequentes.

-

Otimizar configurações de parâmetros. Testar combinações de parâmetros em diferentes condições de mercado, criando múltiplos modelos de parâmetros. No trading real, escolher parâmetros adequados conforme as condições atuais do mercado pode melhorar o desempenho da estratégia.

-

Combinar com outros indicadores. A estratégia pode ser usada em conjunto com indicadores de tendência, volatilidade, etc., formando um sistema de entrada mais abrangente e confiável.

Resumo

No geral, a estratégia depende principalmente dos padrões de correção de curto prazo do Bitcoin, utilizando EMA e RSI para gerar sinais de negociação relativamente claros, além de possuir controle de stop loss e take profit. Isso permite capturar efetivamente as oportunidades de arbitragem decorrentes do deslizamento de curto prazo do Bitcoin. No entanto, a estratégia é mais adequada como ferramenta auxiliar de curto prazo, e seu desempenho é melhor quando combinada com outras estratégias, podendo gerar retornos excedentes relativamente estáveis.

- 1