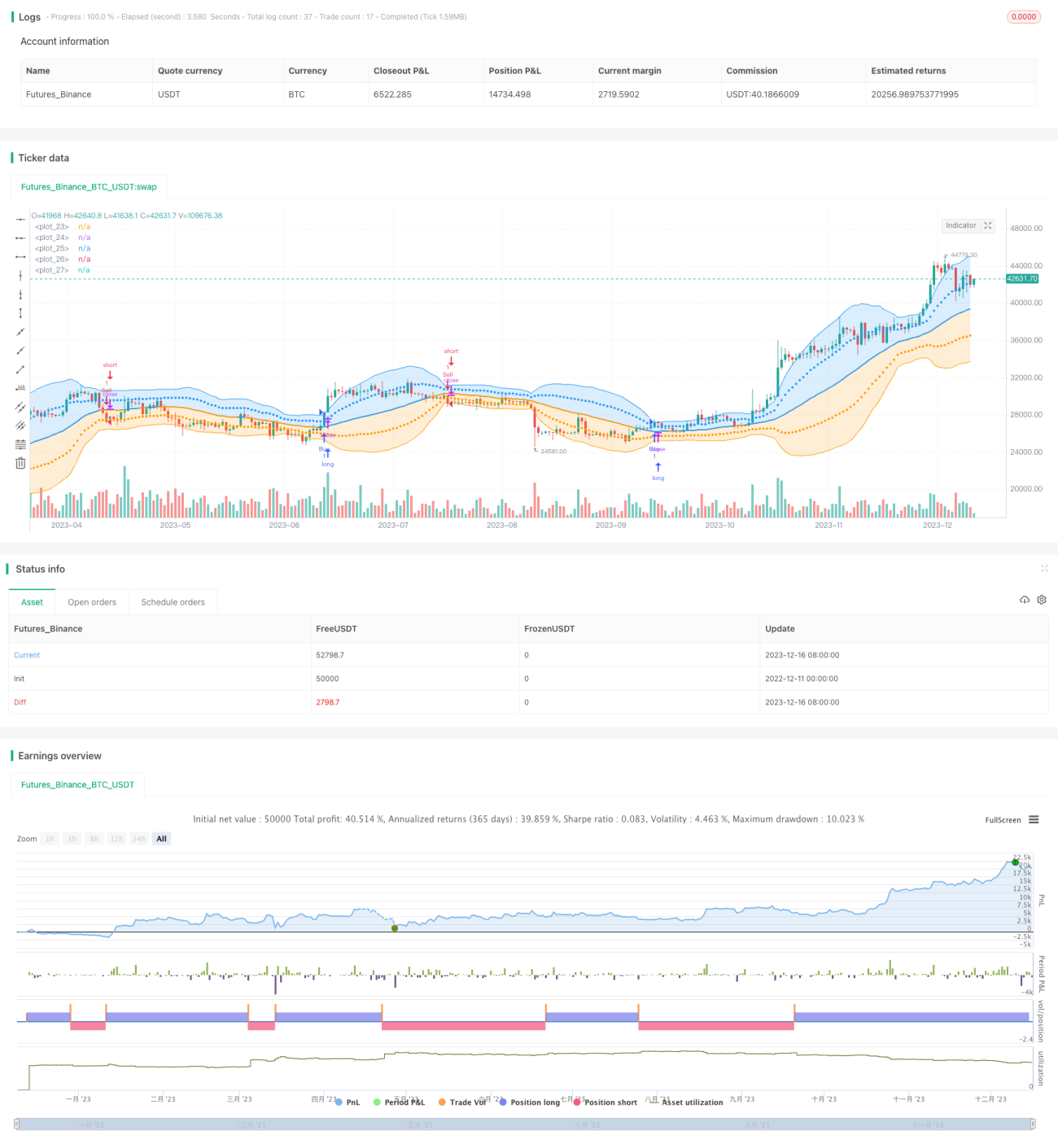

Estratégia de Negociação de Dois Desvios Padrão Baseada em Bandas de Bollinger

Visão Geral

Esta estratégia é um sistema de negociação baseado no modelo de duplo desvio padrão das Bandas de Bollinger. Utiliza as bandas superior e inferior, bem como um e dois desvios padrão, como sinais de negociação. Quando o preço rompe a banda superior, entra-se em posição comprada; quando rompe a banda inferior, entra-se em posição vendida. A estratégia também usa um e dois desvios padrão como níveis de stop loss.

Princípio da Estratégia

A estratégia calcula primeiro a banda média, a banda superior e a banda inferior das Bandas de Bollinger. A banda média é a SMA do CLOSE, a banda superior é a banda média + 2desvio padrão, e a banda inferior é a banda média - 2desvio padrão. Quando o preço rompe a banda superior, gera-se um sinal de compra (long); quando rompe a banda inferior, gera-se um sinal de venda (short). Além disso, a estratégia traça linhas correspondentes à banda média + 1 desvio padrão e à banda média - 1 desvio padrão. Estas são usadas como níveis de stop loss. A lógica específica é:

- Calcular a SMA do CLOSE como banda média das Bandas de Bollinger.

- Calcular o desvio padrão STD do CLOSE e calcular 2*STD.

- A banda média + 2STD é a banda superior; a banda média - 2STD é a banda inferior.

- Quando o preço rompe a banda superior, abrir posição comprada.

- Quando o preço rompe a banda inferior, abrir posição vendida.

- A banda média + 1*STD serve como linha de stop loss; se esta linha for rompida, a posição é encerrada.

Vantagens da Estratégia

- O uso do duplo desvio padrão torna a identificação de rompimentos mais rigorosa, evitando sinais falsos.

- O emprego de duas linhas de stop loss maximiza o controle de risco.

- Grande espaço para otimização de parâmetros: o período da banda média e o múltiplo do desvio padrão podem ser ajustados.

- O drawdown pode ser controlado ajustando os níveis de stop loss.

Riscos da Estratégia

- As estratégias baseadas em Bandas de Bollinger são propensas a falsos rompimentos, gerando sinais de negociação imprecisos.

- A definição de duplo desvio padrão e dupla linha de stop loss pode ser excessivamente rigorosa, resultando em poucos sinais e perda de oportunidades.

- Uma parametrização inadequada pode aumentar o risco da estratégia.

- O controle de drawdown não é completo, sendo incapaz de limitar eficazmente as perdas em condições extremas de mercado.

Direções de Otimização da Estratégia

- Considerar a combinação com outros indicadores para filtrar os sinais das Bandas de Bollinger, evitando falsos rompimentos.

- Testar diferentes configurações de parâmetros para otimizar a relação retorno/drawdown.

- Projetar mecanismos de stop loss dinâmicos, como stop loss trailing ou stop loss baseado em percentual do saldo.

- Integrar algoritmos de aprendizado de máquina para otimização automática dos parâmetros.

Resumo

No geral, esta estratégia é uma típica estratégia de rompimento de Bandas de Bollinger. Ela utiliza o duplo desvio padrão para aumentar o rigor na avaliação dos sinais e emprega duas linhas de stop loss para controlar ativamente o risco. A estratégia possui certa margem para otimização de parâmetros; ajustando o período da banda média, o múltiplo do desvio padrão e outros parâmetros, é possível obter um desempenho melhor. No entanto, a estratégia também enfrenta o problema comum de falsos rompimentos inerente às Bandas de Bollinger. Além disso, o mecanismo de stop loss ainda precisa de melhorias e otimizações adicionais.

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Bollinger Bands: Madrid : 14/SEP/2014 11:07 : 2.0

// This displays the traditional Bollinger Bands, the difference is

// that the 1st and 2nd StdDev are outlined with two colors and two- 1