Estratégia quantitativa baseada no intercepto da regressão linear

Visão Geral

Esta estratégia utiliza a técnica de regressão linear para calcular o ponto de interceptação da regressão linear e o utiliza como sinal de compra e venda para construir uma estratégia de trading quantitativo. A estratégia analisa a série temporal do preço de uma ação, ajusta uma linha de tendência de regressão linear e utiliza o ponto de interceptação da regressão linear para determinar se o preço está sobrevalorizado ou subvalorizado, gerando sinais de negociação.

Princípio da Estratégia

O ponto de interceptação da regressão linear representa o valor previsto de Y (normalmente o preço) quando o valor X da série temporal é 0. A estratégia define antecipadamente o parâmetro Length, utilizando o preço de fechamento como série de origem, e calcula o ponto de interceptação da regressão linear (xLRI) dos últimos Length dias. Quando o preço de fechamento está acima do xLRI, compra-se; quando o preço de fechamento está abaixo do xLRI, vende-se.

A fórmula de cálculo específica é a seguinte:

xX = Length *(Length - 1)* 0.5

xDivisor = xX *xX - Length* Length *(Length - 1) *(2 * Length - 1) / 6

xXY = Σ(i * preço_fechamento[i]), i de 0 a Length-1

xSlope = (Length *xXY - xX* Σ(preço_fechamento, Length))/ xDivisor

xLRI = (Σ(preço_fechamento, Length) - xSlope * xX) / Length

Através desse cálculo, obtém-se o ponto de interceptação da regressão linear xLRI dos últimos Length dias. A estratégia utiliza esse valor para julgar se o preço está alto ou baixo, gerando sinais de negociação.

Vantagens da Estratégia

Esta estratégia apresenta as seguintes vantagens:

- Utiliza a técnica de regressão linear, oferecendo certa capacidade preditiva e de julgamento de tendência para os preços.

- Possui poucos parâmetros, modelo simples, fácil de entender e implementar.

- Permite personalizar o parâmetro Length para ajustar a flexibilidade da estratégia.

Riscos e Soluções

Esta estratégia também apresenta alguns riscos:

- O ajuste da regressão linear é apenas uma estimativa estatística baseada em dados históricos, com capacidade limitada de prever movimentos futuros de preço.

- Se ocorrerem mudanças fundamentais significativas na empresa, os resultados do ajuste da regressão linear podem se tornar inválidos.

- Uma configuração inadequada do parâmetro Length pode levar ao overfitting.

Contramedidas:

- Reduzir adequadamente o parâmetro Length para evitar overfitting.

- Monitorar mudanças fundamentais na empresa e, se necessário, intervir manualmente para fechar posições.

- Utilizar um parâmetro Length adaptativo, ajustando-o dinamicamente de acordo com as condições do mercado.

Direções de Otimização da Estratégia

Esta estratégia também pode ser otimizada nos seguintes aspectos:

- Adicionar um mecanismo de stop loss para controlar perdas unitárias.

- Combinar com outros indicadores para formar uma estratégia composta, aumentando a estabilidade.

- Adicionar um módulo de otimização adaptativa de parâmetros, permitindo que o parâmetro Length mude dinamicamente.

- Adicionar um módulo de controle de posição para evitar negociações excessivas.

Resumo

Esta estratégia constrói uma estratégia de trading quantitativo simples baseada no ponto de interceptação da regressão linear. No geral, a estratégia possui certo valor econômico, mas também apresenta alguns riscos que precisam ser observados. Com otimizações contínuas, é possível melhorar ainda mais a estabilidade e a lucratividade da estratégia.

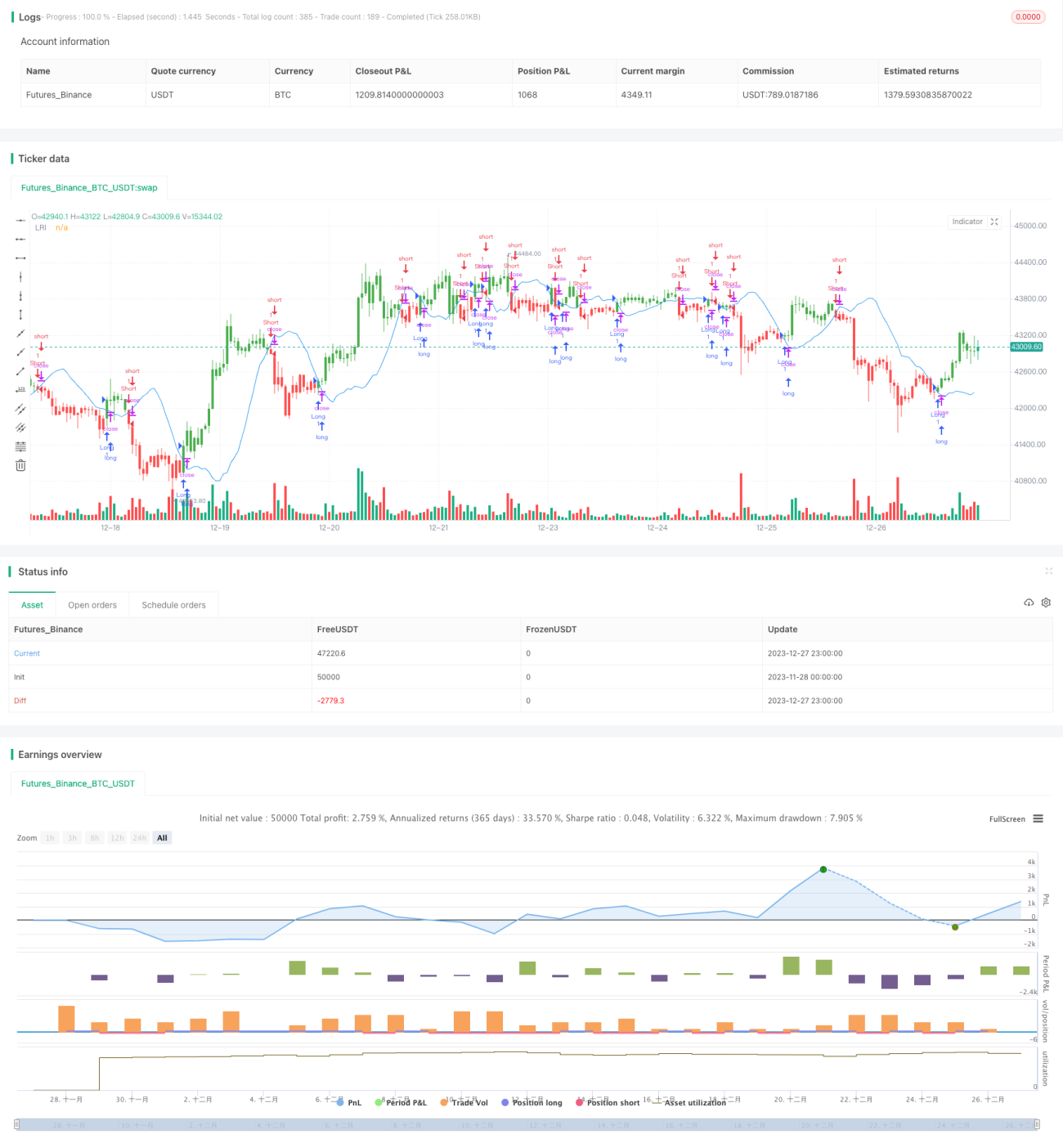

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/03/2018

// Linear Regression Intercept is one of the indicators calculated by using the - 1