Estratégia de Filtro com Média Móvel de Hull

Visão Geral

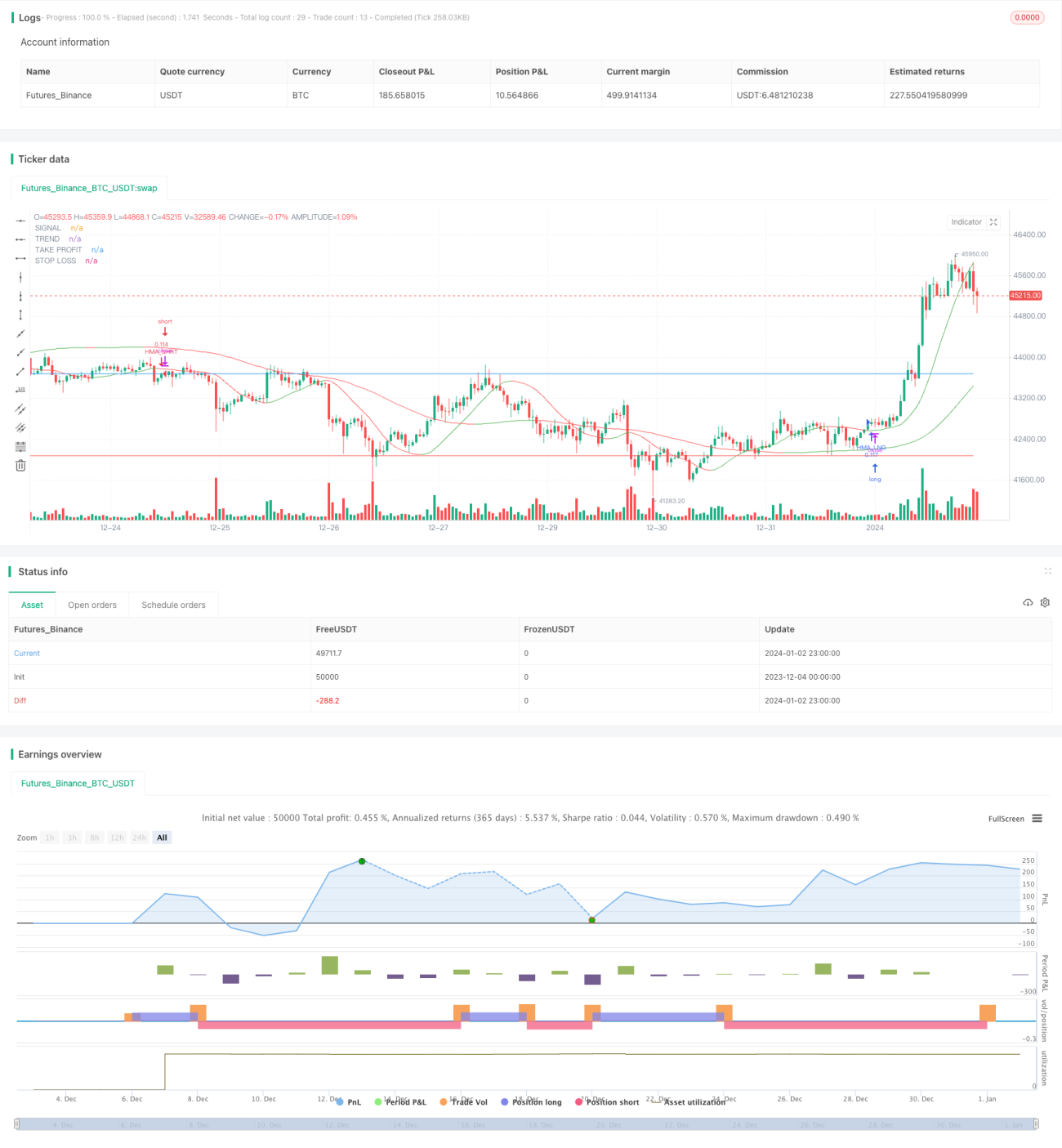

Esta estratégia utiliza duas médias móveis de Hull – uma de curto prazo e outra de longo prazo – para gerar e filtrar sinais de negociação. A média móvel de Hull de curto prazo é usada para gerar os sinais, enquanto a de longo prazo serve como filtro: um sinal de negociação só é gerado quando ambas as médias se movem na mesma direção.

A estratégia também emprega o indicador ATR (Average True Range) para definir níveis de stop loss e take profit. A cada abertura de posição, os níveis de stop loss e take profit são ajustados dinamicamente com base no valor do ATR.

Princípio da Estratégia

A média móvel de Hull de curto prazo captura tendências de curto prazo e pontos de reversão dos preços. Quando a direção dessa média de curto prazo muda, indica uma alteração na tendência de curto prazo.

A média móvel de Hull de longo prazo é usada para identificar a tendência geral dos preços. Por exemplo, se a direção da média de longo prazo for ascendente, significa que os preços estão em uma tendência geral de alta.

Um sinal de negociação só é gerado quando a média de curto prazo inverte sua direção e essa inversão está alinhada com a direção geral da média de longo prazo. Ou seja, a negociação só ocorre quando a tendência de curto prazo se altera na mesma direção da tendência geral. Isso filtra eficazmente sinais falsos causados por ruídos de mercado de curto prazo.

Após a abertura da posição, os níveis de stop loss e take profit são definidos com base no valor do ATR. O ATR reflete a volatilidade e o risco do mercado. A posição de stop loss é colocada abaixo do ponto mais baixo do preço, e a de take profit, acima do ponto mais alto, ambos atrelados ao ATR, ajustando a amplitude conforme a volatilidade do mercado.

Análise de Vantagens

Esta estratégia combina sinais de curto prazo com um filtro de longo prazo, identificando eficazmente tendências de médio prazo e capturando pontos de reversão oportunamente. Em comparação com indicadores simples como médias móveis únicas, reduz a probabilidade de ser enganado por ruídos do mercado.

O ajuste dinâmico de stop loss e take profit permite definir níveis razoáveis de acordo com a volatilidade do mercado, garantindo lucros e evitando posições excessivamente agressivas, reduzindo o risco de perdas.

Aproveitando as vantagens da média móvel de Hull, a estratégia avalia as tendências de preço de forma mais flexível e precisa, oferecendo um rastreamento superior em comparação com médias móveis comuns.

Análise de Riscos

A estratégia depende do cruzamento de duas médias móveis de Hull (curto e longo prazo) como sinal. Se ocorrer um falso cruzamento entre elas, pode resultar em entradas incorretas. Nesse caso, é necessário decidir se o sinal deve ser filtrado com base na estrutura de mercado de curto e longo prazo.

Em mercados laterais (range-bound), os preços podem oscilar dentro de uma faixa estreita, aumentando a taxa de sinais falsos e negociações desnecessárias. Para evitar isso, é possível ampliar os critérios de filtro de sinais.

A definição de stop loss e take profit depende do ATR. Se o ATR não refletir com precisão a volatilidade do mercado, esses níveis podem se tornar ineficazes. Nesse caso, pode-se considerar a combinação de outros indicadores de volatilidade para corrigir o valor do ATR.

Direções de Otimização

Pode-se considerar a incorporação de outros indicadores de curto prazo, como RSI (Índice de Força Relativa) ou outros indicadores de sobrecompra/sobrevenda, para auxiliar na confirmação dos sinais e melhorar a filtragem.

É possível aumentar ou otimizar a lógica de filtragem entre as médias de Hull de curto e longo prazo, tornando as regras mais rigorosas para evitar sinais falsos.

Podem ser estudados diferentes parâmetros que afetam a estabilidade e a lucratividade da estratégia, como combinações variadas dos períodos das médias móveis e do ATR, resultando em desempenhos distintos de negociação.

Resumo

Esta estratégia integra o uso da média móvel de Hull de curto prazo para capturar sinais, a de longo prazo para filtrar e o ATR para definir stop loss e take profit, formando um sistema completo de acompanhamento de tendências de médio prazo. Ela identifica eficazmente pontos de reversão de tendência de médio prazo, evitando interferências de ruídos de curto prazo, sendo uma ferramenta importante para construir um sistema de negociação baseado em tendências. Por meio da otimização de parâmetros e da adição de condições auxiliares, esta estratégia pode aprimorar ainda mais a precisão dos sinais, obtendo melhor desempenho.

/*backtest

start: 2023-12-04 00:00:00

end: 2024-01-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull Filtered Strategy", overlay=true, pyramiding=0, default_qty_type= strategy.percent_of_equity, default_qty_value = 10, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0)

// Parameters for Hull Moving Averages- 1