Estratégia de trading com sistema de médias móveis

Visão Geral

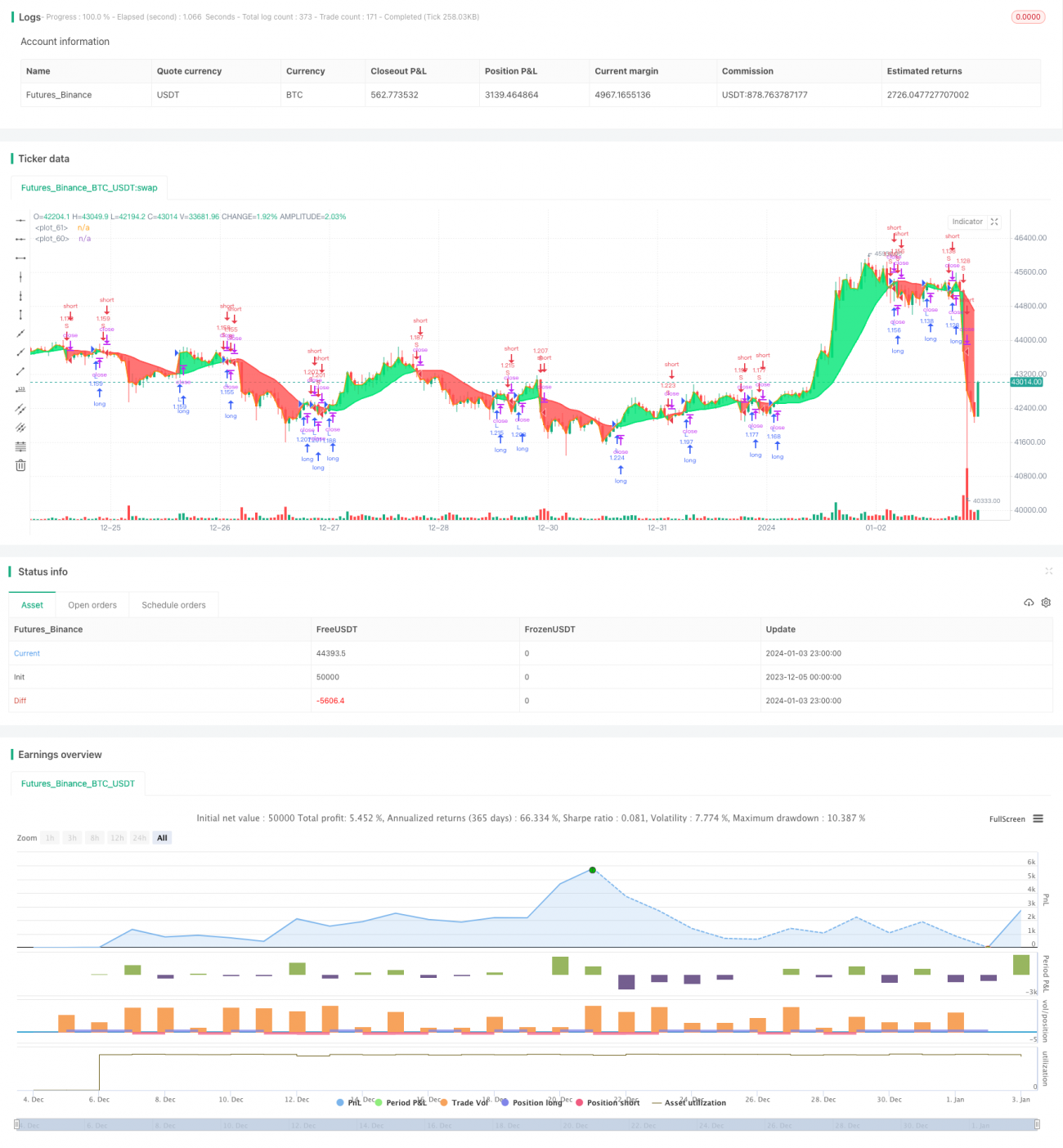

Este artigo discute uma estratégia de trading baseada em uma média móvel simples. A estratégia compara uma média móvel de período 17 com o preço de fechamento, comprando quando o preço de fechamento cruza acima da média móvel e vendendo quando cruza abaixo.

Princípio da Estratégia

Cálculo da Média Móvel

A estratégia utiliza os seguintes parâmetros para calcular a média móvel:

- Fonte da MA: padrão é a média de OHLC (OHLC4)

- Tipo de MA: padrão é a Média Móvel Simples (SMA)

- Comprimento da MA: padrão é 17

Com base nesses parâmetros, a função getMAType() é chamada para calcular a SMA de 17 períodos do preço de fechamento.

Geração de Sinais de Negociação

Em seguida, a relação entre o preço de fechamento e a média móvel é comparada:

- Preço de fechamento > Média móvel: sinal de posição comprada

- Preço de fechamento < Média móvel: sinal de posição vendida

Quando o preço de fechamento cruza a média móvel de baixo para cima, um sinal de compra é gerado; quando cruza de cima para baixo, um sinal de venda é gerado.

Execução das Negociações

Durante o período de backtest, ao encontrar um sinal de compra, uma posição comprada é aberta; ao encontrar um sinal de venda, uma posição vendida é aberta.

Análise de Vantagens

A maior vantagem desta estratégia é sua extrema simplicidade e clareza. Apenas um indicador é usado para determinar a mudança de tendência com base na mudança de sua direção. A estratégia é fácil de entender e implementar, sendo adequada para iniciantes.

Além disso, a média móvel é um indicador de acompanhamento de tendência, capaz de rastrear efetivamente as mudanças de tendência, evitando interferências de ruídos de curto prazo no mercado.

Através do ajuste de parâmetros, pode ser adaptada a diferentes períodos e diferentes ativos.

Análise de Riscos

Primeiramente, a estratégia é baseada em apenas um indicador, com um critério de julgamento relativamente simples, o que pode gerar mais sinais falsos.

Além disso, a estratégia é um sistema de acompanhamento de tendência e não funciona bem em mercados laterais ou de consolidação.

Além disso, não há configuração de stop loss ou take profit, existindo o risco de ampliação de perdas.

A solução é combinar com outros indicadores, otimizar a combinação de parâmetros e reduzir sinais falsos. Configurar stop loss e take profit para controlar o risco e otimizar o drawdown.

Direções de Otimização

Os seguintes aspectos podem servir como ideias para otimização da estratégia:

-

Ajustar os parâmetros da média móvel, otimizando o número de períodos. Por exemplo, alterar para 30 ou 50 períodos, etc.

-

Experimentar diferentes tipos de médias móveis, como EMA, VIDYA, etc. Elas têm diferentes níveis de sensibilidade às mudanças de preço.

-

Adicionar outros indicadores em combinação. Por exemplo, combinar com MACD para avaliar a força. Ou combinar com RSI para reduzir sinais falsos.

-

Adicionar mecanismo de stop loss. Definir um stop loss móvel com percentual fixo ou valor de ATR. Controlar a perda por operação.

-

Adicionar mecanismo de take profit. Definir um percentual de lucro alvo. Maximizar os lucros.

Essas otimizações podem tornar o desempenho da estratégia mais estável, evitando drawdowns excessivos.

Resumo

Este artigo analisa uma estratégia de trading simples baseada em uma média móvel de 17 períodos. A estratégia tem fontes de sinal simples, é fácil de entender e implementar, sendo um sistema típico de acompanhamento de tendência. Através de uma interpretação aprofundada da estratégia, suas vantagens e riscos foram analisados, e múltiplas dimensões de ideias de otimização foram fornecidas. Acredita-se que, através de otimização e enriquecimento contínuos, esta estratégia pode evoluir gradualmente e obter retornos estáveis também em negociações ao vivo.

/*backtest

start: 2023-12-05 00:00:00

end: 2024-01-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Simple 17 BF 🚀", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1