Estratégia de Negociação de Momentum Recursivo

Visão Geral

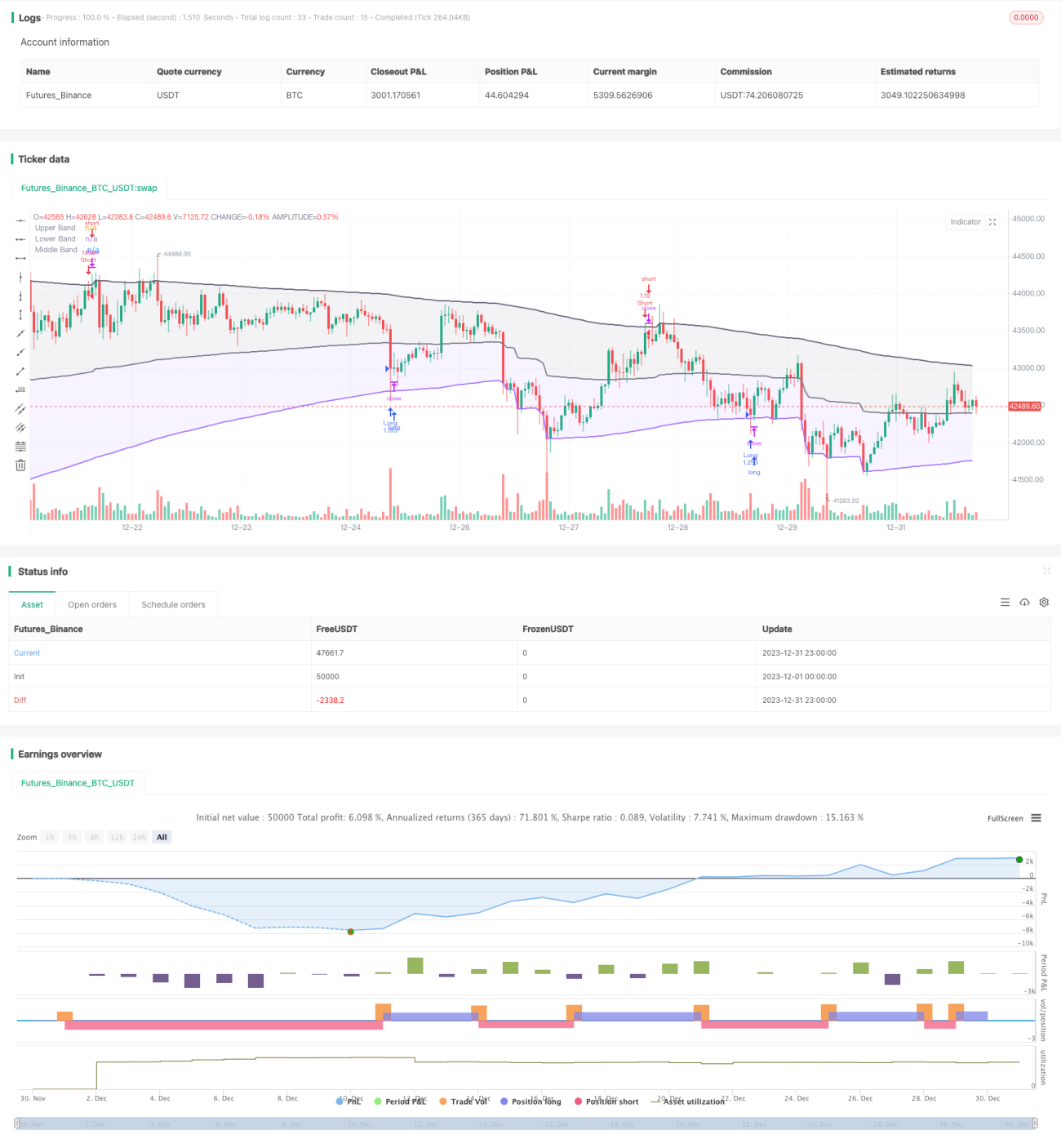

Esta estratégia é uma estratégia de acompanhamento de tendência e ruptura baseada no indicador de banda recursiva desenvolvido por alexgrover. A estratégia utiliza o indicador de banda recursiva para determinar a tendência de preços e os níveis chave de suporte e resistência, combinando condições de momentum para filtrar falsas rupturas, resultando em entradas de baixa frequência, mas de alta qualidade.

Princípio da Estratégia

Cálculo do Indicador de Banda Recursiva

O indicador de banda recursiva é composto por uma banda superior, uma banda inferior e uma linha média. O método de cálculo do indicador é:

Banda Superior = Máximo (Banda Superior da vela anterior, Preço de Fechamento + n * Volatilidade)

Banda Inferior = Mínimo (Banda Inferior da vela anterior, Preço de Fechamento - n * Volatilidade)

Linha Média = (Banda Superior + Banda Inferior) / 2

Onde n é um coeficiente de escala, e a volatilidade pode ser ATR, desvio padrão, canal de preço médio ou o método especial RFV. O parâmetro de comprimento controla a sensibilidade do indicador; quanto maior o valor, menos provável o indicador é acionado.

Regras de Negociação da Estratégia

A estratégia primeiro verifica se a direção da banda inferior está em tendência de alta contínua e se a direção da banda superior está em tendência de baixa contínua, a fim de filtrar falsas rupturas.

Quando o preço cai abaixo da banda inferior, opera-se comprado; quando o preço sobe acima da banda superior, opera-se vendido.

Além disso, a estratégia também define uma lógica de stop loss.

Análise de Vantagens

Esta estratégia oferece as seguintes vantagens:

- Utiliza uma estrutura recursiva, com cálculo eficiente do indicador, evitando recálculos desnecessários.

- Os parâmetros do indicador são ajustáveis, permitindo adaptação a diferentes condições de mercado.

- Combina tendência e ruptura, evitando falsas rupturas.

- A condição de momentum filtra garantindo a qualidade dos sinais de negociação.

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

- A configuração inadequada de parâmetros pode levar a uma frequência excessiva de negociações ou baixa qualidade dos sinais.

- Mudanças na tendência de ciclos maiores podem resultar em perdas significativas.

- Em condições extremas de mercado, o controle insuficiente de slippage pode ampliar as perdas.

Esses riscos podem ser controlados através da otimização de parâmetros, estabelecimento de stop loss e aumento da margem para slippage.

Direções de Otimização

Esta estratégia pode ser otimizada nas seguintes áreas:

- Combinar indicadores de múltiplos períodos para implementar negociações em múltiplos timeframes.

- Adicionar um módulo de aprendizado de máquina para otimização adaptativa de parâmetros.

- Incorporar análise de correlação quantitativa para encontrar a melhor combinação de parâmetros.

- Utilizar aprendizado profundo para prever trajetórias de preços, melhorando a precisão dos sinais.

Resumo

No geral, esta estratégia é uma estratégia de acompanhamento de tendência muito prática e eficiente. Ela combina uma estrutura recursiva para economizar recursos computacionais, utiliza suporte e resistência de tendência para determinar a direção da tendência principal e adiciona condições de momentum para filtrar falsas rupturas, garantindo assim a qualidade dos sinais de negociação. Com ajustes adequados de parâmetros e controle de risco, pode-se obter bons resultados. Vale a pena pesquisar e otimizar ainda mais para adaptá-la a ambientes de mercado mais complexos.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// Original indicator by alexgrover

strategy('Extended Recursive Bands Strategy', overlay=true, commission_type=strategy.commission.percent,commission_value=0.06,default_qty_type =strategy.percent_of_equity,default_qty_value = 100,initial_capital =1000)

length = input.int(260, step=10, title='Length')- 1