Estratégia de Cruzamento de Médias Móveis com Dinâmico e Estático Entrelaçados

Visão Geral

Esta estratégia baseia-se no cruzamento entre a Média Móvel Simples (SMA) e a Média Móvel Ponderada (WMA) para gerar sinais de negociação, combinando stop loss e take profit para gerenciar a posição. A estratégia integra fatores dinâmicos (cruzamento de médias móveis) e fatores estáticos (proporções fixas de stop loss e take profit), alcançando um efeito de interação entre movimento e estabilidade.

Princípio da Estratégia

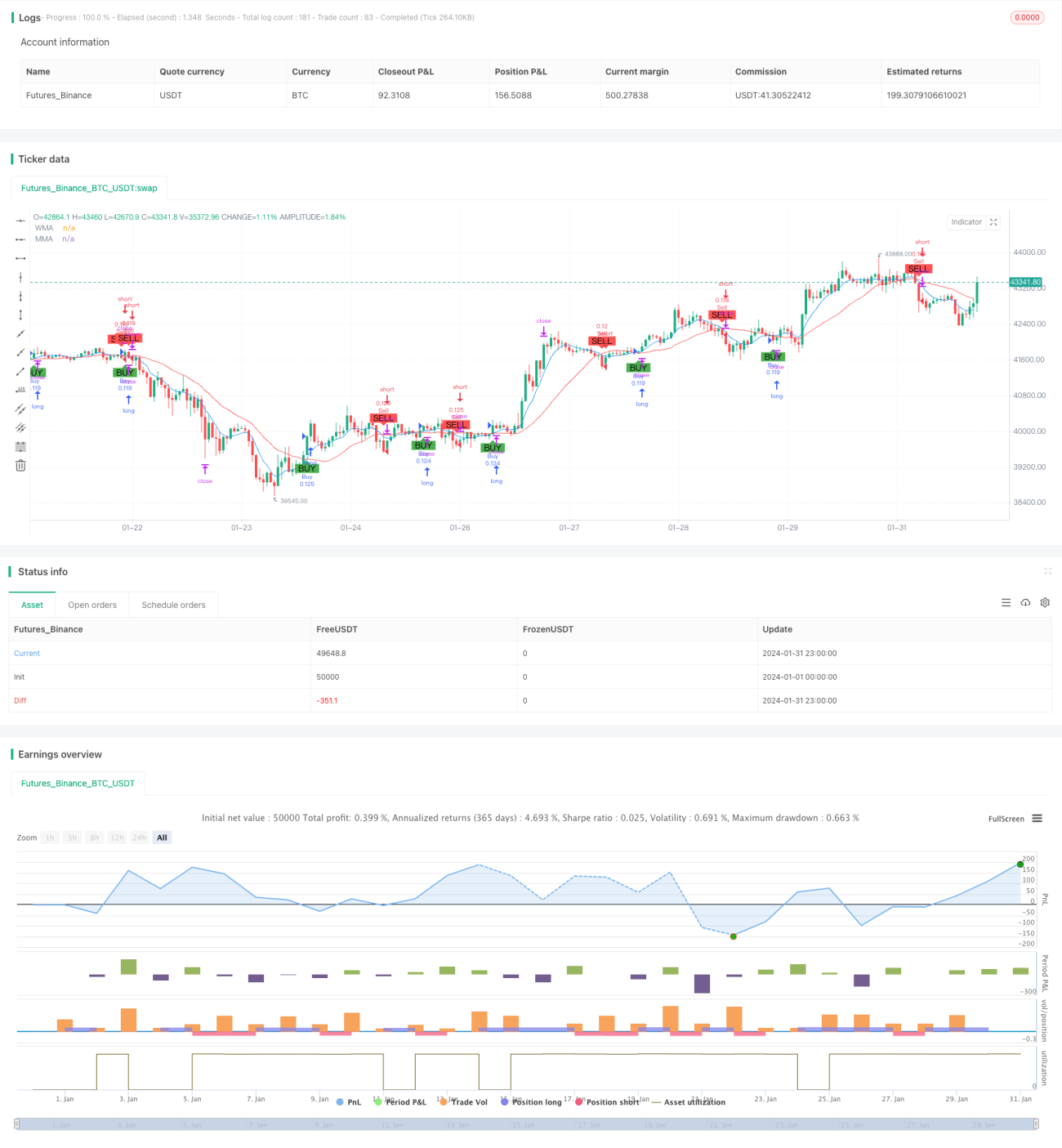

A lógica central é calcular duas médias móveis de períodos diferentes: uma Média Móvel Simples de 9 períodos e uma Média Móvel Ponderada de 21 períodos. Quando a Média Móvel Simples de curto prazo (9 períodos) cruza para cima a Média Móvel Ponderada de longo prazo (21 períodos), gera-se um sinal de compra; quando a média de curto prazo cruza para baixo a de longo prazo, gera-se um sinal de venda.

Ao receber o sinal, a ordem é executada de acordo com as proporções definidas de stop loss e take profit. Por exemplo, se a proporção de stop loss for definida em 5%, o preço de stop loss será 95% do preço de entrada. Se a proporção de take profit for de 5%, o preço de take profit será 105% do preço de entrada. Desta forma, integra-se fatores dinâmicos (cruzamento de médias móveis determina o momento de entrada e saída) com fatores estáticos (proporções fixas de stop loss e take profit).

Análise de Vantagens

Esta estratégia combina indicadores técnicos dinâmicos com parâmetros estáticos, aproveitando as vantagens de ambos os sistemas. Os indicadores técnicos conseguem capturar dinamicamente as características do mercado, favorecendo o acompanhamento de tendências; já a configuração de parâmetros proporciona um controle estável de risco e retorno, reduzindo a aleatoriedade na gestão de posições.

Em comparação com sistemas puramente dinâmicos, esta estratégia é mais robusta na gestão de posições, diminuindo a influência de decisões irracionais. Em comparação com sistemas puramente estáticos, a seleção de entrada é mais flexível, adaptando-se às mudanças do mercado. Portanto, de modo geral, a estratégia apresenta boa estabilidade e rentabilidade.

Análise de Riscos

Os riscos desta estratégia vêm principalmente de dois aspetos. Primeiro, a possibilidade de sinais falsos gerados pelas médias móveis. Quando o mercado está em consolidação, as médias móveis podem cruzar frequentemente, prendendo a estratégia. Segundo, o risco de stop loss e take profit fixos não se adaptarem a condições especiais de mercado. Quando eventos repentinos causam grandes oscilações, as posições predefinidas de stop loss e take profit podem ser ultrapassadas, não conseguindo controlar eficazmente o risco.

Uma contramedida é evitar pontos temporais críticos, reduzindo a probabilidade de sinais falsos. Outra contramedida é ativar um algoritmo de stop loss adaptativo com base na volatilidade do mercado e eventos especiais, ajustando o stop loss e take profit conforme o mercado.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspetos:

- Testar diferentes combinações de parâmetros para encontrar os melhores;

- Adicionar condições de filtro para evitar sinais inválidos;

- Aplicar algoritmos de stop loss adaptativos, sincronizados com o mercado;

- Combinar outros indicadores para julgar tendências fortes/fracas e evitar mercados laterais;

- Utilizar métodos de aprendizado de máquina para otimizar parâmetros automaticamente.

Através de testes com diferentes parâmetros, adição de filtros, melhoria de stop loss/take profit, análise de tendências, entre outros métodos, é possível aumentar ainda mais a estabilidade e a rentabilidade da estratégia.

Resumo

Esta estratégia combina com sucesso indicadores dinâmicos e parâmetros estáticos, equilibrando flexibilidade e robustez. Em comparação com estratégias puramente dinâmicas ou puramente estáticas, o desempenho global é superior. Naturalmente, ainda há espaço para otimização, e através de ajustes de parâmetros, condições de filtro, stop loss adaptativo, aprendizado de máquina, entre outros métodos, os resultados podem ser ainda melhores.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("WMA vs MMA Crossover Strategy with SL/TP", shorttitle="WMA_MMA_Cross_SL_TP", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Définition des périodes pour les moyennes mobiles- 1