Estratégia de Travamento de Oscilação em Banda Larga

Visão Geral

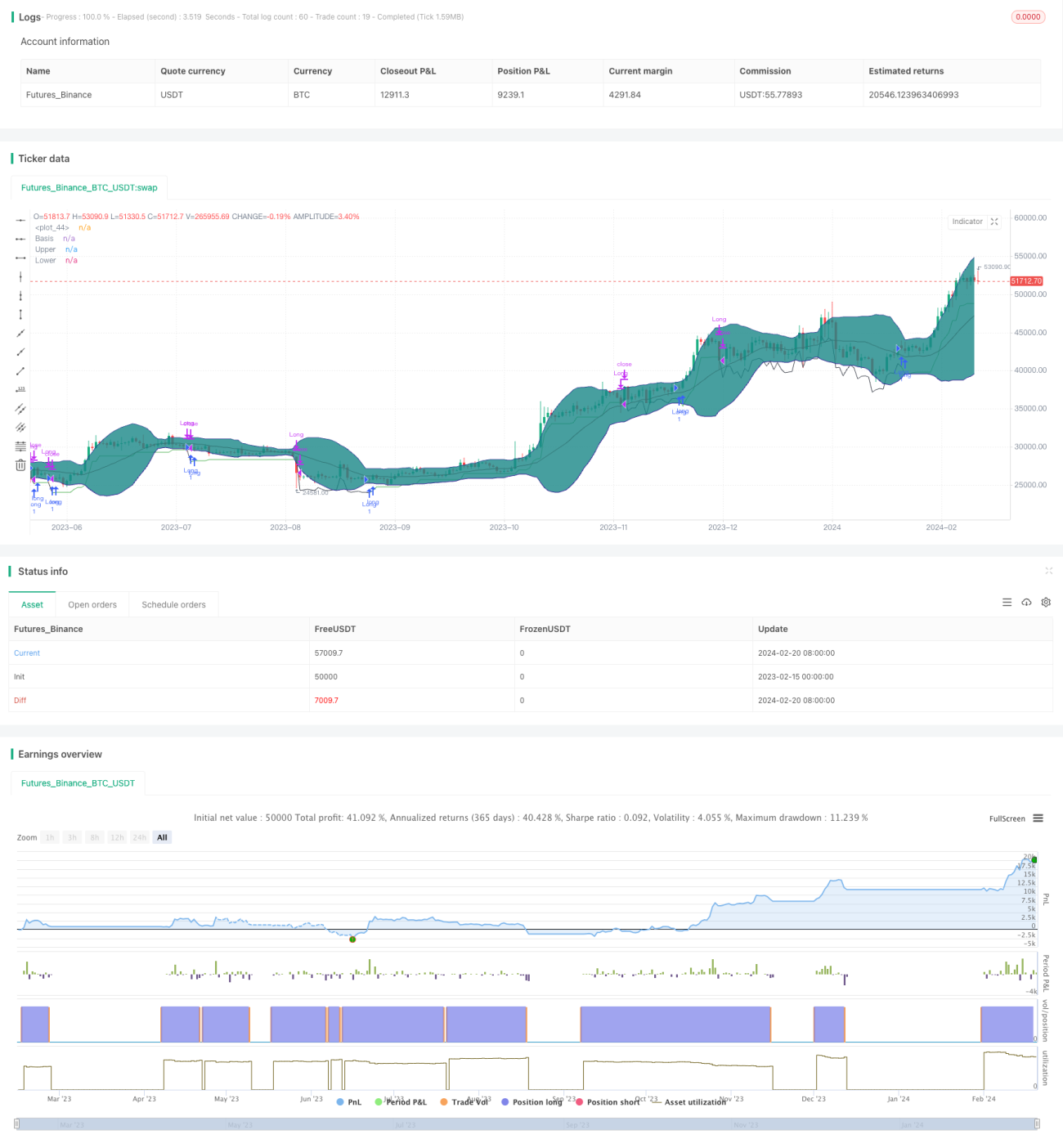

A estratégia de Lock de Banda Oscilante é uma estratégia de breakout de longo prazo baseada no indicador Bollinger Bands para julgar se a volatilidade do mercado está diminuindo. Quando o mercado entra em uma fase de consolidação, as bandas superior e inferior do Bollinger se contraem, momento que consideramos como uma oportunidade para entrar no mercado. Também combinamos o indicador Average True Range (ATR) para confirmar a redução da volatilidade dos preços.

Princípio da Estratégia

A estratégia depende principalmente do indicador Bollinger Bands para determinar se o preço está em um período de baixa volatilidade. A linha média do Bollinger Band é a média móvel do preço de fechamento, e as bandas superior e inferior são, respectivamente, a linha média deslocada para cima e para baixo por dois desvios padrão. Quando a volatilidade dos preços diminui, a distância entre as bandas superior e inferior se reduz significativamente. Para determinar preliminarmente se houve contração das bandas, verificamos se o valor atual do ATR é menor que o desvio padrão entre as bandas superior e inferior do Bollinger. Isso indica que o preço acabou de entrar em um estado de consolidação.

Para confirmar ainda mais a redução da volatilidade, verificamos se a média móvel do valor ATR apresenta uma tendência de queda. A queda do ATR médio também corrobora, indiretamente, que a volatilidade está diminuindo. Quando ambas as condições acima são satisfeitas, julgamos que as Bollinger Bands já apresentaram uma contração significativa, sendo este um momento excelente para comprar.

Após a compra, ativamos uma estratégia de stop-loss móvel com distância igual a duas vezes o valor do ATR, o que pode controlar efetivamente as perdas.

Análise de Vantagens

A maior vantagem desta estratégia é identificar com precisão o momento em que o mercado entra em um período de consolidação de baixa volatilidade, determinando assim o melhor momento de compra. Em comparação com outras estratégias de longo prazo, a estratégia de Lock de Banda Oscilante tem uma maior probabilidade de lucro.

Além disso, a estratégia também utiliza o stop-loss móvel para controlar ativamente o risco. Isso permite minimizar perdas mesmo quando o mercado é desfavorável, uma característica que muitas estratégias de longo prazo não possuem.

Análise de Riscos

O principal risco da estratégia é que o indicador Bollinger Bands não consegue prever com 100% de precisão as mudanças na volatilidade dos preços. Quando as Bollinger Bands julgam erroneamente a redução da volatilidade, o momento de compra pode ser desfavorável. Nesse caso, o stop-loss móvel desempenha um papel importante, permitindo sair da posição precocemente.

Além disso, a configuração de vários parâmetros na estratégia também pode afetar os resultados. Precisamos otimizar os parâmetros por meio de um grande número de backtests para tornar a estratégia mais robusta.

Direções de Otimização

Podemos considerar adicionar outros indicadores para confirmar que os indicadores de tendência também apresentam sinais de reversão no momento da contração das Bollinger Bands. Por exemplo, quando as bandas se contraem, exigir simultaneamente que o MACD tenha virado de positivo para negativo, ou que o RSI tenha saído da zona de sobrecompra, etc. Isso pode melhorar ainda mais a precisão do momento de compra.

Outra direção é testar o impacto de diferentes parâmetros nos resultados, como o período das Bollinger Bands, o período do ATR e o multiplicador do stop-loss móvel. Precisamos usar otimização passo a passo para encontrar a combinação ideal de parâmetros.

Resumo

A estratégia de Lock de Banda Oscilante utiliza o indicador Bollinger Bands para identificar o momento de redução da volatilidade dos preços e emprega o stop-loss móvel para controlar efetivamente o risco, sendo uma estratégia de breakout de longo prazo relativamente estável. Ainda precisamos otimizar ainda mais os parâmetros e combinar outros indicadores para melhorar a robustez da estratégia.

- 1